攜程還能守住“擂臺”嗎?快訊

攜程國際OTA平臺的總預訂較去年同期及2019年同期水平均增長均超過100%,10月27日文化和旅游部公布的2023年前三季度國內旅游數據也顯示,但當攜程一方面用大數據殺熟嚴重影響到了用戶使用體驗。

11月21日,OTA頭部企業攜程,對外公布了截至2023年9月30日第三季度未經審計的財務業績。

財報顯示,2023年第三季度,攜程實現凈營業收入137.4億元,同比增長99.36%;同期單季度實現歸母凈利潤為46.15億元,恢復到疫情前水準。

好不容易取得如此喜人的業績增長,攜程集團聯合創始人、董事局主席梁建章將主要原因歸結于“旺盛的夏季旅游需求,三季度國內和國際旅行均展現了強勁增長勢頭,反映出旅行者對探索世界的渴望。”

以數據來看,今年第三季度,攜程出境酒店和機票預訂量已恢復到2019年同期水平的80%左右,持續領先行業復蘇水平。同期,攜程國際OTA平臺的總預訂較去年同期及2019年同期水平均增長均超過100%。

盡管如今已成為OTA平臺的行業龍頭,但在不斷爆出的大數據殺熟事件下,用戶體驗大打折扣,引發的相關投訴并不少。此外,在愈發焦灼的市場競爭環境下,越來越多的商戶開始注重自建自有渠道,為用戶帶來高性價比的產品,也給攜程帶來了新的挑戰。

攜程增長背后,旅游需求的變遷

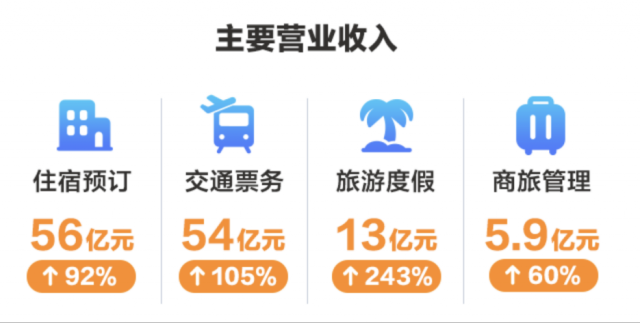

在此次發布的財報中,攜程將營收劃分為了4個大的板塊,分別為住宿預訂、交通票務、旅游度假業務和商旅管理業務。其中,住宿預訂和交通票務可以算得上是攜程的兩大王牌,而旅游度假業務和商旅管理業務的營收規模雖不及前面兩者,但本季度增長也算可觀。

三季報數據顯示,以上四大業務分別實現營收56億元、54億元、13億元和5.91億元,同比增速分別為92%、105%、243%和60%。

在旅游消費復蘇的大背景下,攜程四大業務增速均實現大幅增長,當然,住宿預訂和交通票務業務增長也算在情理之中,畢竟一直以來對業績貢獻了絕對增量。

眾所周知,今年上半年我國旅游業的復蘇早已開始,隨著時間的推移,我們看到2023年第三季度的旅游業增長并沒有停滯,反而在上升。數據顯示,2023年三季度全國鐵路發送旅客11.5億人次,增速較第二季度幾乎翻倍;民航客運市場需求同樣旺盛,行業客運規模創季度歷史新高,第三季度恢復水平較二季度提高6.3個百分點。

這說明,旅游業的強勁復蘇依然具有強大動能和延續性。

在筆者看來,這種強烈的復蘇并非一蹴而就,旅游行業較此前會出現極大變化的原因,還在于以下三點:

一是,消費者的消費能力和消費意愿在增強,旅游在居民消費中的占比提升,人們更愿意通過旅游來取悅自己。

根據國家統計局最新數據顯示,2023年1-9月全國人均可支配收入為29398元,同比增長6.3%。

此外,10月27日文化和旅游部公布的2023年前三季度國內旅游數據也顯示,今年前三季度,國內旅游收入(居民國內出游總花費)3.69萬億元,同比增長高達114.4%。

可見,無論是旅游總花費增速遠超過人均可支配收入,還是消費者付費意愿的增強,都表明旅游在消費中所占的比重在提升,人們對旅游的熱情依舊高漲。

二是,經過疫情那幾年“黑天鵝”攪動,我國經濟復蘇目前還并不及預期,“錢越來越難掙了”以及“開源節流”儼然成為當下每個消費者心中最直觀的感受。也正是受到宏觀經濟下行周期作用下,旅游已經不再僅限于“高大上”,消費者反而更傾向于性價比較高的旅游方式。

三是,用戶結構發生變化,以Z世代為核心的年輕群體逐漸扛起旅游市場消費大旗。

根據庫潤調研數據,年輕群體在旅游預算方面頗為豪氣,95后男女均過萬,00后財力同樣不容小覷,達到了八九千元。從去年讓人意外的露營風、飛盤運動,再到今年別出心裁的特種兵旅游、運動旅游、Citywalk等新玩法,無一例外都是由他們所帶火的。

Z世代的年輕人個性極為鮮明,消費更隨意,品牌忠誠度并不高,而且日常接收的信息更碎片化,格外注重消費體驗。這也意味著,一旦在消費過程中體驗感不好,亦或是品牌負面消息過多,年輕群體消費的時候自然會更加慎重,貨比三家。

行業復蘇的背后,也藏著平臺增長的秘訣。誰能深入洞悉并滿足當下市場已然發生改變的消費需求,誰就能搶占先機。

“三角穩固關系”被打破,攜程該如何應對?

攜程能夠在激烈的競爭中構建強護城河、在行業復蘇中接住流量實現增長,與其深耕在線旅行與酒店行業持續構建的線上線下生態場景密不可分。

區別于美團聚焦本地服務加速滲透市場,同程憑借微信小程序實現精準導流,飛豬背靠阿里的強大生態迅速布局,攜程一方面通過線上交通票務先發優勢為線下旅游服務引流,另一方面則通過收購線下酒店和旅行社進行擴張,反哺于線上。

這一運行模式,正在助力攜程的全球化業務發展。依托在國內市場所積累的數字化解決方案,攜程持續加強海外酒店、航司、用車資源供給,進一步完善全球商旅供應鏈資源。

目前,攜程已在國際版Trip上搭建入境游服務平臺,打造外國人中國游玩的一站式門戶。該平臺將以圖文+視頻的方式,講解如何前往中國游玩、去哪兒玩、怎么玩兒等問題,并提供簽證辦理提示、酒店及景點、移動支付和通訊、交通及餐飲等介紹、預訂等服務。

作為國內最大的OTA平臺,攜程系(攜程+去哪兒)憑借先發優勢和規模效應占據了行業份額的半壁江山。根據此前行業數據,2021年攜程市場份額已達到36.3%,緊隨其后的美團、同程、去哪兒市占率分別為20.6%、14.8%和13.9%。

當然,要想實現長期規模化優勢,需要建立在攜程作為流量入口,持續為商戶帶來源源不斷客源,且讓用戶擁有較高粘性的三角穩固關系之上。

但隨著如今越來越多的商戶跳出原來的“舒適圈”,在不斷完善自身會員體系下,加碼重倉線上自有平臺建設,攜程好不容易建立起來的三方皆受益的局面難免出現了裂縫。

據不完全統計,目前已有包括以華住集團、錦江酒店、洲際、萬豪等為代表的大型酒店集團紛紛自建了自有渠道。比如,去年錦江酒店就完成了對WeHotel的收購,來加速線下資源端整合,完善線上線下聯動效應,迎合產業鏈上下游一體化趨勢。截至2022年6月30日,其有效會員總數已達到1.82億人,為超過10萬家企業和知名集團提供優質卓效的企業差旅管理技術服務,促進效率的提升。

而早在2019年,華住集團正式宣布上線酒店共享預訂平臺"一宿",旗下酒店共享會員可通過該共享平臺隨時進行線上酒店預訂,并同步享受到諸多會員權益。

可見,酒店住宿品牌商們此舉是梳理了酒店板塊業務并且加強了直銷能力,對于攜程等OTA而言,也是加強了酒店方與預定平臺對酒店資源的爭奪,讓消費者在自己的渠道中訂房自然享受到更多優惠。

類似的,作為攜程單項營收排第二位的交通票務,也在遭受官方“打擊”。中信證券研報顯示,機票“提直降代”后,OTA行業的航司傭金率基本維持在2%左右,而且不少航司在坐擁龐大的自有會員的優勢下,也開發了小程序、自有APP預定平臺。火車票方面,12306占據近九成市場份額,擁有絕對話語權,也憑借著無綁定權益套路、沒有中間商賺差價等特性,成為眾多消費者預定首選平臺。

對于攜程來說,需要做的還有很多。為什么這么說?再來看一組數據。

筆者在黑貓投訴平臺檢索“攜程”關鍵詞,發現已有高達62947條投訴信息,而名為“攜程出行服務”的商戶下方,累計投訴量已超過5.69萬條,其中僅近30天內新增的投訴就多達1337條。無法退票、虛假宣傳、不滿退費手續費收費標準、未享受相應權益、殺熟、疑似泄露用戶個人信息等問題尤為凸顯。

以老生常談的大數據殺熟為例,攜程就曾多次被打到“聚光燈”下。比如,今年6月份壹覽商業的一篇熱門報道顯示,在今年端午節前后,攜程機票、酒店預訂價格“總比別的平臺要貴一點”。此前也有不少網友吐槽,明明在攜程平臺點開看價格還很合適,但經過對比其他平臺后,再次進入平臺時卻發現價格變得更高了,數據殺熟太離譜。

可以看到,作為OTA行業龍頭,攜程不但要面臨比其他OTA平臺更貴的質疑,還需要面對用戶對平臺大數據殺熟的議論。

結語

歷經三年低谷,國人的旅游需求有很大的改變和提升,而在線旅游平臺也是一樣,為了迎合不斷變化的市場需求而不斷向外拓寬產品范圍,逐漸補齊短板。

換句話說,行業基建已經牢固,在線旅游平臺的價值長期釋放之際,作為消費用戶最注重的服務體驗和價格透明化,也將成為時代饋贈給平臺的一塊大蛋糕,對注重用戶體驗和明碼標價的細心經營積累的平臺,也更容易獲得先發優勢。

但當攜程一方面用大數據殺熟嚴重影響到了用戶使用體驗;另一方面隨著越來越多線上票務和酒店預訂平臺利用會員低價持續瓜分這塊蛋糕的窘迫境遇下,攜程下一步該如何做出調整,想必也是其所要思量的重中之重。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。