靠薅司機羊毛扭虧為盈?四沖IPO的貨拉拉固疾待解快訊

自2023年3月開始,貨拉拉就密集地向港交所發(fā)起沖擊,其分別在2023年3月、9月以及2024年4月向港交所遞交了上市申請。算上2021年6月赴美上市擱淺,這已經(jīng)是貨拉拉第四次沖刺IPO。

10月份,貨拉拉叕沖擊IPO了。

自2023年3月開始,貨拉拉就密集地向港交所發(fā)起沖擊,其分別在2023年3月、9月以及2024年4月向港交所遞交了上市申請。算上2021年6月赴美上市擱淺,這已經(jīng)是貨拉拉第四次沖刺IPO。

盡管貨拉拉以超五成的市占率穩(wěn)坐同城貨運頭把交椅,但就在其于港交所門外閃賺騰挪、進進出出之時,競爭對手滿幫集團和快狗打車早已成功登陸資本市場,國內(nèi)其他一些代表性的物流快遞公司也都在前幾年完成上市。可以說貨拉拉已經(jīng)錯過了最好的上市窗口期。

成立至今,貨拉拉合計進行了11輪融資,共融得26.6億美元,估值也由從最初的5500萬元飆升至頂峰的900億元。其背后站著由高瓴、紅杉、順為、清流資本、騰訊、美團等組成的豪華投資團隊。

然而,進入2024年,貨拉拉的估值開始回調(diào),目前已從高點的900億縮水到650億。股東們謀求上市變現(xiàn)收益的愿望異常迫切。

近年來,圍繞在貨拉拉身上的爭議不斷。此次能否如愿上市,還是一個非常大的未知數(shù)。

貨拉拉此次再度沖擊上市的底氣主要來自首次實現(xiàn)盈利。

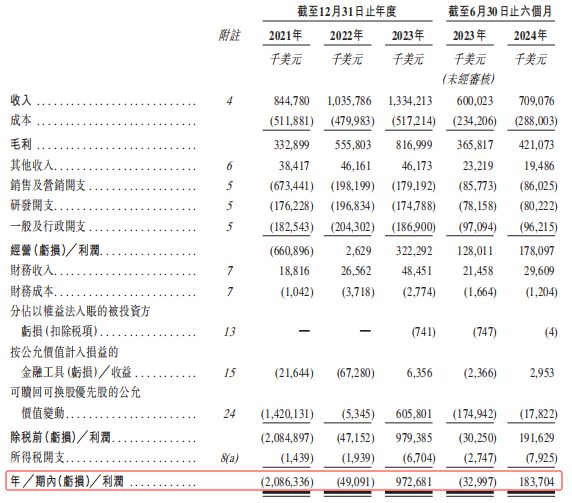

根據(jù)招股書,貨拉拉2021年、2022年、2023年和2024年上半年的凈利潤分別為-20.86億美元、-0.49億美元、9.73億美元和1.84億美元。這意味著,從2023年開始,貨拉拉實現(xiàn)扭虧為盈。

2022年至2024年上半年貨拉拉財務數(shù)據(jù)

然而,貨拉拉的盈利實際上水分比較明顯——其并非靠著實際的經(jīng)營績效改善,而是臨時抱佛腳、到處“摳錢”營造出的虛假繁榮。

具體來說,為扭虧,貨拉拉祭出了“三板斧”:一是壓縮司機收益來增加收入,二是降低銷售及營銷開支,三是靠裁員降薪來降低人員成本。

『摩羯商業(yè)評論』認真分析了貨拉拉為了扭虧出臺的“三板斧”,發(fā)現(xiàn)其中門道兒頗深,并且輪動效果明顯。

第一板斧:貨拉拉通過改革會員制、會員費加傭金雙重收費,以及提高會員費標準等多種方式,來薅司機羊毛來補充自己的收入。

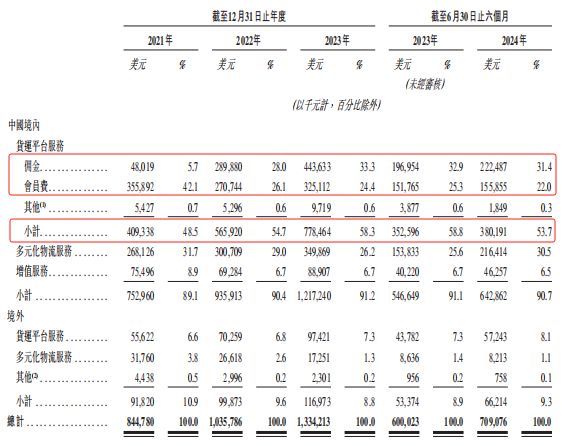

從收入結(jié)構(gòu)來看,貨拉拉的收入來源主要有三塊:貨運平臺服務、多元化物流服務以及增值服務。其中,公司超過六成的收入來自于貨運平臺服務,主要是向司機收取的會員費和傭金。

貨拉拉的收入構(gòu)成情況

目前,貨拉拉針對司機收取的費用采用會員費和傭金結(jié)合的方式。事實上,起初貨拉拉的會員制并非如此,而是分為會員費和傭金抽成兩種獨立的模式,司機二選一即可。

2021年,貨拉拉開始推行新的會員制,在這之后,司機不僅要繳入會費,還要額外繳納每單的傭金,司機的收入大打折扣。

2022年,貨拉拉又推出多因素訂單、一口價訂單、“特惠順路”產(chǎn)品等,在吸引顧客、增加訂單量的同時卻影響到司機的收益。本質(zhì)上其實就是司機將自己一部分的利潤讓渡給貨拉拉平臺。

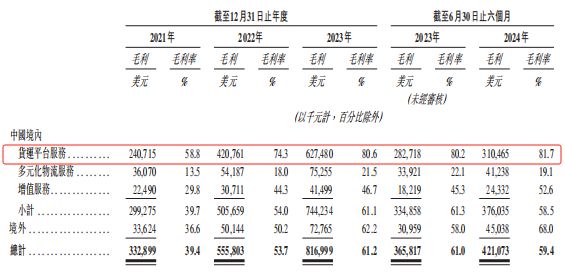

這就可以解釋為何從2022年開始,伴隨著新會員制的推行,貨拉拉來自運單傭金的收入大幅提升,同時貨運平臺服務的毛利率也從2021年的58.8%大幅攀升到2023年的80.6%。

貨拉拉各項業(yè)務的毛利率變化

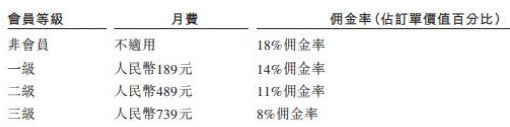

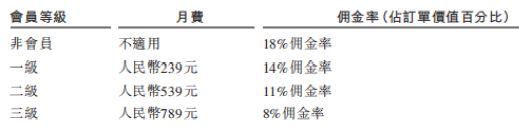

此外,貨拉拉對司機利益的壓榨遠不止如此。對比貨拉拉去年3月和近期發(fā)布的兩份招股書里提到的傭金和會員費標準,不難發(fā)現(xiàn)僅一年多的時間,貨拉拉對司機的會員費上漲了50元。

而同期平均客單價(全球貨運GTC/已完成訂單數(shù))卻出現(xiàn)了一定程度的下降,由2021年的15.25美元下降到14.85美元。也就是說,在客單價沒有上漲的前提下,貨拉拉對司機收取了更高的會員費。

而這一系列的“騷操作”并不會增加貨拉拉的運營成本,用司機收益置換而來的收入直接轉(zhuǎn)化成了可觀的利潤。

本質(zhì)上,這個玩法只是零和游戲下的收益再分配,向多年培養(yǎng)起來的穩(wěn)定的司機群體下手就是一種變現(xiàn)的“養(yǎng)熟+殺熟”。

第一步,貨拉拉靠讓利和折扣吸引大量司機群體進入平臺、并成為其會員,培養(yǎng)出龐大且穩(wěn)固的司機團隊,即為“養(yǎng)熟”;

第二步,待司機嚴重依賴貨拉拉平臺之后,通過各種手段變現(xiàn)降低運價、提高傭金或會員費,讓司機之間進行低價競爭,壓榨司機收益來提高自身利潤,即完成“殺熟”。

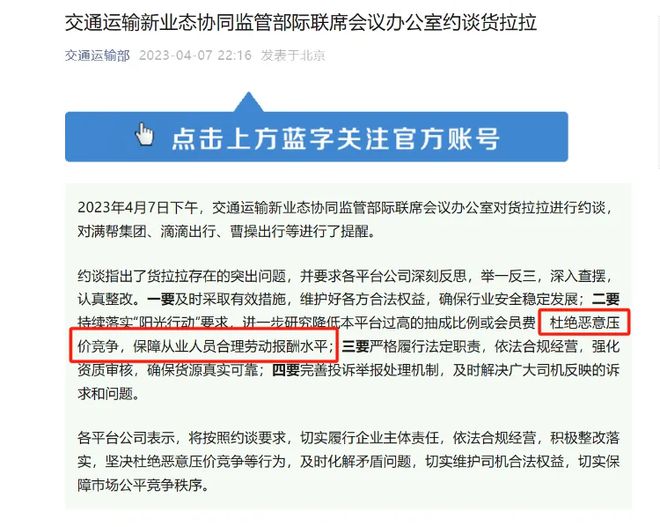

近幾年貨拉拉壓榨司機群體的情況屢見不鮮,甚至多次驚動相關(guān)政府管理部門。2021年至2023年的3年間,貨拉拉累計被約談超過10次。僅2023年,貨拉拉因抽傭過高、損害貨車司機合法權(quán)益等問題被監(jiān)管部門約談三次。

相關(guān)政府管理部門公布對貨拉拉的約談情況

2022年11月,珠三角地區(qū)、河南鄭州等多地區(qū)貨拉拉司機因不滿貨拉拉平臺低價運費、不合理扣費等問題,從11月16日至11月18日停止接單,停運三日,表示抗議。當月17日,更是有上百名的貨拉拉司機聚集在深圳坂田商務大廈,向貨拉拉總部“討說法”。

本次公關(guān)危機最終也引來管理部門對貨拉拉公司的約談。貨拉拉隨后也下線了涉及損害司機權(quán)益的“特惠順路”等產(chǎn)品,才讓風波告一段落。

此外,關(guān)于貨拉拉的投訴量也是非常龐大,既有來自顧客的,也有來自司機的。在黑貓投訴上,關(guān)于貨拉拉的累計投訴率高達61658條,滿意度也僅有3顆星。而競品快狗打車投訴量僅有4817條,還不到貨拉拉的十分之一,且滿意度有4顆星。

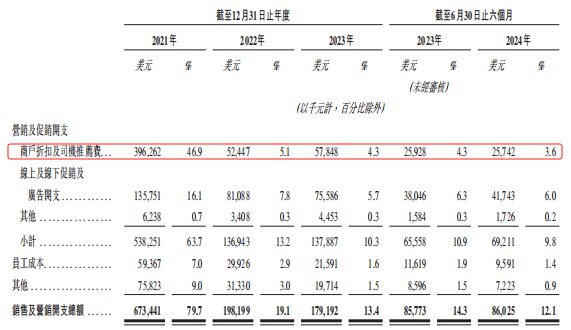

第二板斧:為了降低日常成本費用,貨拉拉大幅削減銷售及營銷開支。

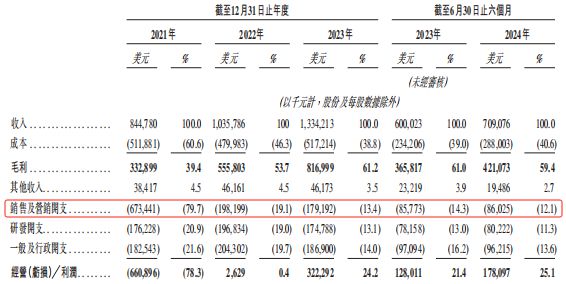

2021年,貨拉拉的銷售及營銷開支高達6.73億美元,金額甚至超過了營業(yè)成本,與收入的比例接近80%,成為最大的成本費用項目。而到了2023年,銷售及營銷開支大幅下降到1.79億美元,與收入的比例僅為13.4%。下降的速度可謂坐了過山車一般。

貨拉拉的銷售及營銷開支變化

進一步深入來看,銷售及營銷開支減少最大的項目就是商戶折扣及司機推薦費,從2021年的3.96億美元大幅下降到2023年的5785萬美元,降幅達到85%。

也就是說,營銷開支的節(jié)約主要體現(xiàn)在對司機及顧客的補貼、激勵方面的摳錢。

貨拉拉的銷售及營銷開支情況

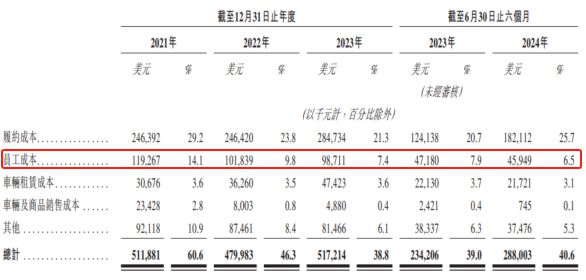

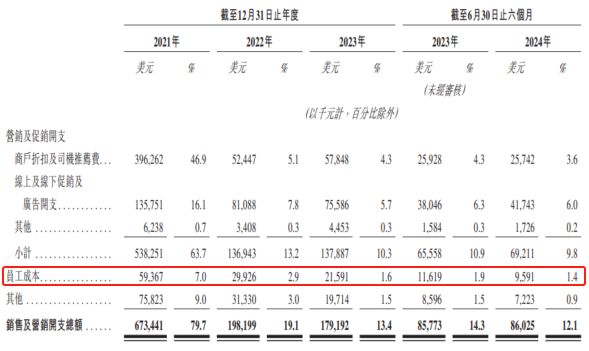

第三板斧:貨拉拉還通過裁員、降低董事及高管薪酬等形式來縮減人員成本。

對于裁員問題,貨拉拉在招股書中稱,員工成本下降得益于公司精簡員工架構(gòu)并致力于優(yōu)化運營效率,實際上就是裁員。

招股書數(shù)據(jù)顯示,貨拉拉做服務運營的雇員的員工成本由2021年的1.19億美元降至2023年的9871萬美元。

銷售人員的員工成本從2021年的5936萬美元大幅下降到2023年的2159萬美元,竟然下降了63%。

貨拉拉運營和銷售人員的員工成本情況

另一方面,貨拉拉還主動大幅調(diào)降高管和董事的薪酬,顯然也是為了配合扭虧為盈、沖擊上市的大局做的特殊安排。

招股書顯示,貨拉拉五位薪酬最高的高管薪酬總額從2021年的802萬美元下降到2023年的530萬美元,董事的薪酬總額也從2021年的350萬美元下降到80萬美元。

薪酬竟然下調(diào)了77%,只能說,貨拉拉的董事們?yōu)榱松鲜校戳恕?/p>

貨拉拉的高管與董事薪酬情況

為了闖關(guān)IPO,貨拉拉通過臨時抱佛腳、到處摳錢來粉飾財務,顯然并不是長久之計。特別是壓榨司機利益無異于飲鴆止渴,可能會對公司持續(xù)發(fā)展前景造成損害。

事實上,資本之所以青睞貨拉拉,主要原因在于公司之前實現(xiàn)了連續(xù)多年的高增長,而且爬升到了行業(yè)龍頭地位。

從業(yè)務模式來看,貨拉拉采用輕資產(chǎn)模式,通過平臺模式連接商戶(顧客)與司機,實現(xiàn)了從線上下單到智能訂單匹配、自動播單再到售后服務的閉環(huán)交易。

貨拉拉的業(yè)務模式

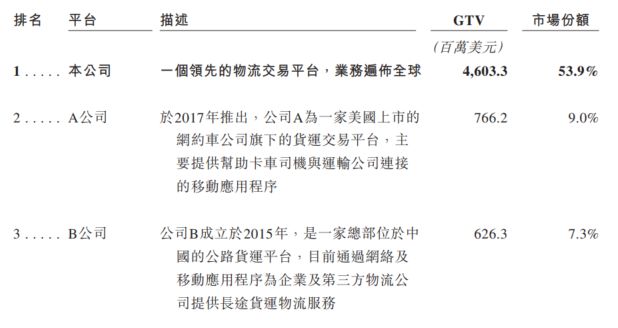

招股書顯示,根據(jù)弗若斯特沙利文的資料,按2024年上半年閉環(huán)貨運GTV測算,貨拉拉是全球最大物流交易平臺,市場份額達到53.9%,在中國閉環(huán)貨運市場的份額更是高達66.6%,遠超快狗打車、滴滴貨運、福佑卡車等競爭對手。

按閉環(huán)貨運GTV計算的全球物流交易平臺市場份額情況

『摩羯商業(yè)評論』認為:貨拉拉前些年實現(xiàn)高速成長,并占據(jù)全球閉環(huán)貨運市場50%以上的市場份額,主要有三大原因。

原因一:貨拉拉生而逢時,誕生之時趕上互聯(lián)網(wǎng)O2O加共享貨運兩大藍海風口。

一方面,貨拉拉成立于2013年,正趕上中國物流市場的蓬勃發(fā)展期。彼時,國內(nèi)傳統(tǒng)物流供需匹配模式已不適應時代的變化,亟需轉(zhuǎn)型變革。

平臺經(jīng)濟、共享經(jīng)濟的快速發(fā)展,線上購物及交易需求的日漸旺盛,對同城貨運、干線運輸?shù)葌鹘y(tǒng)物流模式提出了更好的服務、更快速的響應與更迅捷的送達等方面的要求。

由此,具有互聯(lián)網(wǎng)屬性的物流交易平臺紛紛涌現(xiàn),包括從事同城貨運平臺的貨拉拉、快狗,以及專注跨城運輸?shù)臐M幫和福佑。

另一方面,貨拉拉誕生的時代背景,恰逢中國的移動互聯(lián)網(wǎng)高速發(fā)展。各種移動互聯(lián)網(wǎng)創(chuàng)新業(yè)態(tài)比如移動支付、網(wǎng)約車、外賣等都在那時興起、興盛。

貨拉拉最初在香港取得初步成功后,開始像其他互聯(lián)網(wǎng)O2O業(yè)態(tài)一樣加快擴張,在內(nèi)地以及日本、東南亞等海外市場跑馬圈地。互聯(lián)網(wǎng)的賦能使得貨拉拉等貨運平臺能夠即時、快速、且高效匹配有貨物運輸需求的顧客以及有運力資源的司機群體,解決了當時中國物流市場面對的結(jié)構(gòu)性矛盾。

原因二:貨拉拉深耕海外市場,拓展全球布局。

以Temu、SHEIN、速賣通AliExpress、TikTokShop為代表的中國跨境電商“四小龍”,贏得了全球消費者的青睞。而作為“電商搭子”的物流行業(yè),則形成了以菜鳥、極兔、貨拉拉(Lalamove)為首的物流出海“三劍客”。

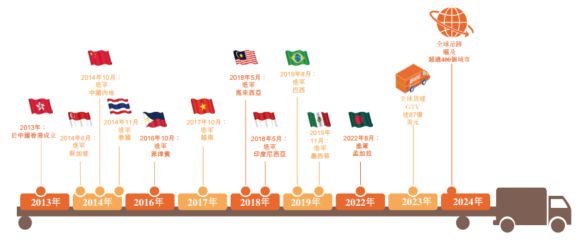

招股書顯示,截止到2024年6月末,貨拉拉的業(yè)務遍布全球11個市場超過400個城市

貨拉拉的全球化擴張步伐

過去5年時間里,貨拉拉海外市場規(guī)模增長接近5倍。今年上半年,貨拉拉境外市場收入占其總收入的比重達到9.3%,有13%的員工來自境外。

貨拉拉出海優(yōu)勢主要體現(xiàn)在大數(shù)據(jù)和本土化兩方面。

大數(shù)據(jù)智能化優(yōu)勢方面,貨拉拉在海外擁有Lalamove這一全球最大物流交易平臺,構(gòu)建起了數(shù)據(jù)壁壘。借助該物流數(shù)據(jù)庫,貨拉拉能夠更方便的實現(xiàn)智能訂單匹配、多點配送和實時優(yōu)化路線等,幫助企業(yè)主提高物流運輸效率、實現(xiàn)降本增效。

本土化優(yōu)勢方面,貨拉拉強調(diào)“融入”,注重對本地人才進行招募和培養(yǎng),并結(jié)合當?shù)厥袌龅奶攸c,與當?shù)仄髽I(yè)開展合作。海外平臺Lalamove在每個城市都有一套獨立的運營模式和技術(shù)支持系統(tǒng),根據(jù)當?shù)厥袌龅膶嶋H情況進行本地化調(diào)整。

貨拉拉在海外的物流運營平臺Lalamove

相比同行對手,貨拉拉起步就帶有海外基因。

首先,貨拉拉誕生在香港,最早業(yè)務主要集中在香港本地。后來以Lalamove作為品牌繼續(xù)向日本、東南亞等海外市場拓展。其次,其創(chuàng)始人周勝馥3歲就去了香港,還曾赴美國斯坦福大學修讀經(jīng)濟學,有著豐富的海外留學和從業(yè)背景。

貨拉拉、Lalamove創(chuàng)始人周勝馥

原因三:貨拉拉在貨運平臺領(lǐng)域開展多線布局。

在物流交易平臺的三大領(lǐng)域——即時配送、同城貨運及跨城貨運(干線運輸),貨拉拉均已深刻布局,充分享受到了市場紅利。

跨城貨運方面,截止2024年6月末,貨拉拉的跨城貨運服務覆蓋250個城市,提供服務的車型多達近20種。

即時配送方面,2023年3月,貨拉拉上線即時配送業(yè)務,覆蓋文件票據(jù)、3C數(shù)碼、服裝配飾、鮮花綠植、禮品蛋糕、電子配件、生鮮食品等多種品類。

同時,貨拉拉還經(jīng)營一個車輛租售線上平臺,為車輛租售提供撮合交易,收取服務費。此外,在互聯(lián)網(wǎng)貸款、造車等領(lǐng)域,貨拉拉也進行了多元化布局。

貨拉拉圍繞物流平臺積極開展多元化嘗試,在一定程度上源于創(chuàng)始人周勝馥的“賭性”。

在貨拉拉誕生之前,周勝馥是一位職業(yè)賭徒,靠著在賭桌贏來的3000萬豪賭“互聯(lián)網(wǎng)+共享貨運”賽道,創(chuàng)立了貨拉拉的前身EasyVan,并選擇持續(xù)激進擴張。

某種意義上來說,貨拉拉與周勝馥其人特性相得益彰——賭性極強但賭運超好。

創(chuàng)立貨拉拉前身EasyVan的周勝馥

當然,前期燒錢需要資金的持續(xù)輸血,貨拉拉的成功離不開資本的支持。

在物流貨運平臺剛剛興起的時候,頂峰是有多達上百個玩家下場搶奪市場。為了吸引顧客和司機群體,這些玩家砸下血本,掀起了一波“補貼大戰(zhàn)”。

然而,同質(zhì)化的價格競爭,終究拖垮了很多玩家的現(xiàn)金流,貨拉拉也不例外。不過,彼時的創(chuàng)投市場非常火熱,貨拉拉還是憑借龍頭地位拿到了紅杉、高瓴等多家明星VC機構(gòu)的融資。借助“鈔能力”,貨拉拉終于熬過了價格大戰(zhàn),一躍成為規(guī)模最大的貨運平臺。

如今,移動互聯(lián)網(wǎng)技術(shù)快速發(fā)展,物流貨運平臺業(yè)務門檻日漸降低。行業(yè)內(nèi)58貨運、快狗打車、滿幫集團等老牌對手均占據(jù)一定的市場份額。而滴滴旗下的滴滴貨運、美團旗下的貨運平臺卓鹿依托強大的平臺背景,作為后起之秀的競爭力也不容忽視。面臨多方挑戰(zhàn),貨拉拉未來能否保持住絕對的市場優(yōu)勢,還存在一定的變數(shù)。

同城貨運平臺市場占有率前三的玩家

著眼于未來,全球范圍內(nèi)經(jīng)濟增長放緩、經(jīng)濟活動活躍度下降,使得物流需求持續(xù)萎縮,也對貨拉拉等物流貨運平臺形成沖擊。

如果不想陷入增長瓶頸的話,貨拉拉需要走出一條轉(zhuǎn)型發(fā)展之路。近幾年,貨拉拉也開始涉足物流之外的賽道,結(jié)果屢屢受挫、成效甚微。

最典型的事例就是互聯(lián)網(wǎng)貸款業(yè)務“胎死襁褓”。今年5月,貨拉拉上線了小貸業(yè)務“圓易接”,最高額度20萬元,年化利率10.8%起,并找到了持牌金融機構(gòu)馬上消費等開展合作。

貨拉拉App曾上線的小貸服務“圓易借”

結(jié)果上線不足半月,貨拉拉就下架了“圓易借”相關(guān)業(yè)務。貨拉拉對此給出的解釋是“系統(tǒng)進行維護升級,具體上線時間等待通知”。不過,此后該模塊未再上線。

如果說玩金融是貨拉拉“賺快錢”嘗試失敗的話,那么造車就是貨拉拉“玩概念”失敗。

2022年7月,貨拉拉斥資105億元擬在重慶高新區(qū)直管園范圍內(nèi)設立汽車中國總部,布局建設包括整車研究院、智能網(wǎng)聯(lián)中心、供應鏈及大制造協(xié)同中心等。2023年,貨拉拉出資100%出資成立了廈門多拉新能源汽車科技有限公司。

然而,此后貨拉拉造車再無任何進展。考慮到造車需要大量的資金,本就現(xiàn)金流緊張的貨拉拉難以支起這么大的一個攤子,作為專業(yè)賭徒的周勝馥顯然是懂這個道理。

雖然貴為物流貨運平臺的一哥,但主業(yè)即將陷入瓶頸,多元發(fā)展進展緩慢,靠臨時抱佛腳的營造虛假繁榮,貨拉拉的上市之路仍存隱憂。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。