助貸巨頭宜人智科:宜享花一鍵授權(quán)580份協(xié)議,會(huì)員“強(qiáng)制”購(gòu)買(mǎi),導(dǎo)流至自家保險(xiǎn)業(yè)務(wù)觀點(diǎn)

不過(guò),鹽鐵財(cái)經(jīng)注意到,作為助貸行業(yè)腰部巨頭且為上市公司的宜人智科,在面對(duì)“助貸新規(guī)”時(shí),尚未有實(shí)質(zhì)性的變化。其目前合作的金融擔(dān)保公司高達(dá)4家,且貸款協(xié)議捆綁搭售會(huì)員服務(wù),并繼續(xù)保持著35.99%的利率上限,讓借款人在不知情的情況下承擔(dān)高昂的借貸成本。

“商業(yè)銀行應(yīng)當(dāng)加強(qiáng)平臺(tái)運(yùn)營(yíng)機(jī)構(gòu)、增信服務(wù)機(jī)構(gòu)準(zhǔn)入管理”;“增信服務(wù)費(fèi)計(jì)入借款人綜合融資成本,明確綜合融資成本區(qū)間”;“平臺(tái)運(yùn)營(yíng)機(jī)構(gòu)不得以任何形式向借款人收取息費(fèi),增信服務(wù)機(jī)構(gòu)不得以咨詢(xún)費(fèi)、顧問(wèn)費(fèi)等形式變相提高增信服務(wù)費(fèi)率”……

4月份“助貸新規(guī)”《國(guó)家金融監(jiān)督管理總局關(guān)于加強(qiáng)商業(yè)銀行互聯(lián)網(wǎng)助貸業(yè)務(wù)管理提升金融服務(wù)質(zhì)效的通知》的發(fā)布,對(duì)行業(yè)來(lái)說(shuō)無(wú)異于一聲驚雷,而在正式實(shí)施之前,各機(jī)構(gòu)也在陣痛中加速整改。

助貸行業(yè)該往何處走?任何一家公司特別是頭部平臺(tái)、老牌機(jī)構(gòu)或上市公司的一舉一動(dòng),都會(huì)受到莫大關(guān)注。畢竟,它們將對(duì)其他中小機(jī)構(gòu)起著引導(dǎo)和示范作用。

不過(guò),鹽鐵財(cái)經(jīng)注意到,作為助貸行業(yè)腰部巨頭且為上市公司的宜人智科,在面對(duì)“助貸新規(guī)”時(shí),尚未有實(shí)質(zhì)性的變化。其目前合作的金融擔(dān)保公司高達(dá)4家,且貸款協(xié)議捆綁搭售會(huì)員服務(wù),并繼續(xù)保持著35.99%的利率上限,讓借款人在不知情的情況下承擔(dān)高昂的借貸成本。

而即使如此,宜人智科的運(yùn)營(yíng)主體優(yōu)賽恒創(chuàng)科技發(fā)展(北京)有限公司,仍出現(xiàn)在了寧銀消費(fèi)金融、金美信消費(fèi)金融等金融機(jī)構(gòu)公布的助貸合作名單中。

一季度擔(dān)保收入暴增,也成用戶(hù)投訴重點(diǎn)

今年一季度,宜人智科交出了一份喜憂(yōu)參半的財(cái)報(bào)。財(cái)報(bào)顯示,一季度宜人智科營(yíng)收15.55億元,同比增長(zhǎng)12.84%,環(huán)比增長(zhǎng)7.09%,但凈利潤(rùn)僅有2.48億元,同比減少48.97%,環(huán)比減少25.08%。

業(yè)務(wù)上看,宜人智科主要分3大板塊:金融服務(wù)業(yè)務(wù)(貸款業(yè)務(wù))、保險(xiǎn)經(jīng)紀(jì)業(yè)務(wù)、消費(fèi)與生活業(yè)務(wù)及其他。

其中金融服務(wù)業(yè)務(wù)收入大增,一季度該項(xiàng)收入為11.75億元,同比增長(zhǎng)59.21%;保險(xiǎn)經(jīng)紀(jì)業(yè)務(wù)一季度收入0.71億元,同比下降43.2%;生活消費(fèi)及其他業(yè)務(wù)一季度收入3.08億元,也大降40%。

宜人智科的金融服務(wù)業(yè)務(wù)收入主要來(lái)自助貸業(yè)務(wù)。實(shí)際上,其一季度撮合放款較上一季度減少2億元,僅有152億元,導(dǎo)致助貸撮合服務(wù)費(fèi)也環(huán)比略微減少。但對(duì)應(yīng)的貸后服務(wù)收入增長(zhǎng)到200萬(wàn)元,擔(dān)保收入則達(dá)到3.18億元,環(huán)比增長(zhǎng)53.6%,同比更是增幅高達(dá)1770.6%。

但是,在擔(dān)保收入大幅增長(zhǎng)的同時(shí),在多個(gè)消費(fèi)者投訴平臺(tái)上,出現(xiàn)了大量針對(duì)宜人智科旗下支柱產(chǎn)品宜享花在用戶(hù)不知情的情況下收取過(guò)高擔(dān)保費(fèi)的投訴。

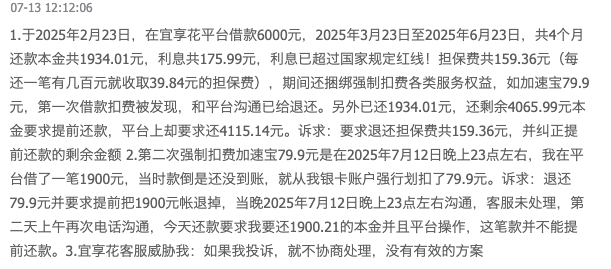

7月13日,一名用戶(hù)表示,“于2025年2月23日,在宜享花平臺(tái)借款6000元,2025年3月23日至6月23日,共4個(gè)月還款本金共1934.01元,利息共175.99元,擔(dān)保費(fèi)共159.36元(每還一筆有幾百元就收取39.84元的擔(dān)保費(fèi)),期間還捆綁強(qiáng)制扣費(fèi)各類(lèi)服務(wù)權(quán)益,如加速寶79.9元,第一次借款扣費(fèi)被發(fā)現(xiàn),和平臺(tái)溝通已給退還。另外已還1934.01元,還剩余4065.99元本金要求提前還款,平臺(tái)上卻要求還4115.14元。”

那么,“助貸新規(guī)”在4月初出臺(tái)后,宜享花在是否有所改觀呢?

黑貓投訴平臺(tái)上,在7月17日,一用戶(hù)表示:“我于2025年3月28日在宜享花借款5000元,2025年4月9日借款3000元,現(xiàn)在發(fā)現(xiàn)每個(gè)月還款都有擔(dān)保費(fèi)用,我的需求是退還我這兩筆合同前三個(gè)月的擔(dān)保費(fèi)共計(jì)187.83元和取消后面每期的擔(dān)保費(fèi)。”

另一名用戶(hù)稱(chēng):“我在2025年8月5號(hào)向宜享花借款30600元,分12期還款,平臺(tái)并未寫(xiě)有利率,借款成功后才發(fā)現(xiàn)有莫名擔(dān)保費(fèi),用一期就要280.79元,利率很高,我要求擔(dān)保費(fèi)取消,利率調(diào)整。”

從投訴上看,宜享花仍在收取高昂的擔(dān)保費(fèi)。截止到8月14日,鹽鐵財(cái)經(jīng)以宜享花和擔(dān)保費(fèi)為關(guān)鍵詞在黑貓投訴上搜索,相關(guān)的投訴信息達(dá)1929條。

不止如此,在黑貓投訴上,還有投訴反映,在宜享花借款后,被莫名扣了所謂的“會(huì)員費(fèi)”。

一名用戶(hù)稱(chēng),“2025年5月29日,宜享花平臺(tái)私自扣除了我1350元的費(fèi)用,說(shuō)是會(huì)員費(fèi),在我并不知情的情況下扣除的。”

隱蔽的子協(xié)議中,藏著四家融擔(dān)公司

對(duì)此,鹽鐵財(cái)經(jīng)也下載了宜享花APP,對(duì)其進(jìn)行了一番親測(cè)。

注冊(cè)登錄后,鹽鐵財(cái)經(jīng)獲得了59000元的預(yù)估可借額度,點(diǎn)擊領(lǐng)取額度,上傳身份證信息并人臉識(shí)別后,需要確認(rèn)包括《非學(xué)生承諾書(shū)》等15份協(xié)議,但沒(méi)有一份協(xié)議的名字包含“擔(dān)保”兩個(gè)字。

挨個(gè)點(diǎn)開(kāi)查看,在《個(gè)人征信及信息查詢(xún)授權(quán)書(shū)》里,共隱藏著12份與個(gè)人信息和征信授權(quán)相關(guān)的子協(xié)議,一直下拉至最后三份,才看到名稱(chēng)為《擔(dān)保授權(quán)征信查詢(xún)授權(quán)書(shū)》《委托擔(dān)保申請(qǐng)書(shū)》《擔(dān)保授權(quán)書(shū)》的三份含“擔(dān)保”的授權(quán)書(shū)。

三份協(xié)議中,《擔(dān)保授權(quán)征信查詢(xún)授權(quán)書(shū)》和《擔(dān)保授權(quán)書(shū)》內(nèi)容相似,涉及的擔(dān)保公司均為福建永鴻興融資擔(dān)保有限公司(下稱(chēng)福建永鴻興擔(dān)保);《委托擔(dān)保申請(qǐng)書(shū)》涉及的深圳市茂業(yè)融資擔(dān)保有限公司(下稱(chēng)深圳茂業(yè)融資擔(dān)保)。

在第六份和第八份子協(xié)議中,還出現(xiàn)了一家名為重慶金通融資擔(dān)保有限公司的擔(dān)保公司。

此外,在與《個(gè)人征信及信息查詢(xún)授權(quán)書(shū)》并列的《平臺(tái)批扣授權(quán)書(shū)》里,有三份《委托扣款授權(quán)書(shū)》,第一份《委托扣款授權(quán)書(shū)》寫(xiě)道,“本人對(duì)宜享花平臺(tái)合作的資金方、融擔(dān)公司及其他合作方包括但不限于重慶金通融資擔(dān)保有限公司(擔(dān)保、擔(dān)保咨詢(xún)服務(wù))、福建嘉盈融資擔(dān)保有限公司(擔(dān)保、擔(dān)保咨詢(xún)服務(wù))等公司作出授權(quán)”,授權(quán)內(nèi)容第一條就是這些公司可以從授權(quán)人也就是借款人那里劃扣“在宜享花平臺(tái)的所有應(yīng)還/付款項(xiàng)”,其中就包括擔(dān)保費(fèi)、擔(dān)保咨詢(xún)、管理服務(wù)費(fèi)等。

第二份和上述內(nèi)容幾無(wú)二致,不過(guò)被授權(quán)公司換成了海南宜信普惠小額貸款有限公司(以下簡(jiǎn)稱(chēng)宜信小貸)或/及關(guān)聯(lián)方、深圳市茂業(yè)融資擔(dān)保有限公司(擔(dān)保、擔(dān)保咨詢(xún)服務(wù))、志恒專(zhuān)勤資產(chǎn)管理(北京)有限公司(貸后管理服務(wù))。

第三份的被授權(quán)公司只有一家,但是是上面出現(xiàn)過(guò)的重慶金通融資擔(dān)保有限公司。

自此可以看出,與宜享花合作的融資擔(dān)保公司高達(dá)4家。這其中,根據(jù)天眼查,福建嘉盈融資擔(dān)保有限公司的母公司為優(yōu)賽恒創(chuàng)科技發(fā)展(北京)有限公司,也即宜人智科的運(yùn)營(yíng)主體公司;重慶金通融資擔(dān)保有限公司的母公司為重慶珩郁達(dá)科技有限公司,后者法定代表人為宜人智科董事會(huì)主席、CEO唐寧。

這表明,這兩家公司均為宜人智科的旗下子公司。這也讓宜人智科的助貸業(yè)務(wù)形成閉環(huán),也難怪宜人智科的擔(dān)保收入會(huì)大幅增長(zhǎng)。

總結(jié)宜享花在收取擔(dān)保費(fèi)的套路,一是將擔(dān)保協(xié)議隱藏在子協(xié)議的隱蔽角落,二是不論是擔(dān)保協(xié)議還是擔(dān)保扣款協(xié)議,四家擔(dān)保公司不同時(shí)出現(xiàn)在一份協(xié)議里,但同時(shí)用“包括不限于”“等公司”這樣的文字游戲托底。

結(jié)果就是,普通借款人很難注意到相關(guān)協(xié)議以及4家公司,自身的知情權(quán)大打折扣,在還款時(shí)發(fā)現(xiàn)為時(shí)已晚,不得不承擔(dān)由此帶來(lái)的高昂借貸成本。

疊加的成本還有會(huì)員費(fèi)。鹽鐵財(cái)經(jīng)在《平臺(tái)批扣授權(quán)書(shū)》發(fā)現(xiàn),隱藏在里面的第三份子協(xié)議竟是會(huì)員服務(wù)的《自動(dòng)扣款授權(quán)書(shū)》。

該授權(quán)書(shū)“自動(dòng)”讓用戶(hù)“通過(guò)宜享花平臺(tái)使用、購(gòu)買(mǎi)了由北京杉海科技有限公司/及合作方提供的包括但不限于VIP月卡、季卡、年卡、省錢(qián)卡、會(huì)員、權(quán)益等服務(wù)”。如果用戶(hù)不是仔細(xì)查看協(xié)議,很難注意到這一份自動(dòng)扣款授權(quán)書(shū),而且該授權(quán)書(shū)與其他授權(quán)書(shū)捆綁在一起,用戶(hù)無(wú)法單獨(dú)同意要不要購(gòu)買(mǎi),失去了自主選擇權(quán)。而各種會(huì)員卡的會(huì)員費(fèi)究竟是多少,扣款協(xié)議里也沒(méi)有提及。

疑過(guò)度授權(quán),導(dǎo)流個(gè)人信息至保險(xiǎn)經(jīng)紀(jì)業(yè)務(wù)

在查找宜享花融擔(dān)公司時(shí),鹽鐵財(cái)經(jīng)還發(fā)現(xiàn),借款人在宜享花上借款,疑似“被要求”過(guò)度授權(quán)。

與前述《非學(xué)生承諾函》《個(gè)人征信及信息查詢(xún)授權(quán)書(shū)》并列的其他協(xié)議,還有《個(gè)人額度授信協(xié)議》《個(gè)人信息共享授權(quán)特別協(xié)議》《個(gè)人信息授權(quán)書(shū)》《電子簽名證書(shū)用戶(hù)須知和電請(qǐng)確認(rèn)函》《個(gè)人信息共享授權(quán)特別協(xié)議》《企業(yè)信息授權(quán)書(shū)》《信息授權(quán)書(shū)》《平臺(tái)批扣授權(quán)書(shū)》《委托扣款授權(quán)書(shū)》《簽字簽名證書(shū)用戶(hù)須知和確認(rèn)函》《借款推薦服務(wù)協(xié)議》《簽字簽名證書(shū)用戶(hù)須知和確認(rèn)函》《借款推薦服務(wù)方相關(guān)協(xié)議》13份。

其《個(gè)人信息共享授權(quán)特別協(xié)議》自稱(chēng)是宜享花運(yùn)營(yíng)主體宜信微佳科技發(fā)展(北京)有限公司提供的服務(wù)及其延伸。內(nèi)容第一條就告知,借款人在使用消費(fèi)金融服務(wù)、保險(xiǎn)展示、生活購(gòu)物、第三方服務(wù)等各項(xiàng)產(chǎn)品或服務(wù)時(shí)間,授權(quán)宜享花將相關(guān)個(gè)人信息提供給第三方服務(wù)提供商或者其合作伙伴。第四條又稱(chēng),“為幫助您瀏覽合翔保險(xiǎn)經(jīng)紀(jì)有限公司(下稱(chēng)合翔保險(xiǎn)經(jīng)紀(jì))提供的保險(xiǎn)產(chǎn)品宣傳信息,合翔保險(xiǎn)經(jīng)紀(jì)會(huì)獲取您的姓名、手機(jī)號(hào)和身份證號(hào)”。

在宜人智科官網(wǎng)上,鹽鐵財(cái)經(jīng)注意到,合翔保險(xiǎn)經(jīng)紀(jì)是宜人智科旗下與宜享花并列的三大業(yè)務(wù)之一。合著用戶(hù)在宜享花借款時(shí),個(gè)人信息就被授權(quán)到宜人智科保險(xiǎn)經(jīng)紀(jì)業(yè)務(wù)那里去了。

難道保險(xiǎn)經(jīng)紀(jì)業(yè)務(wù)收入大降,宜人智科打起了借款人的主意?

鹽鐵財(cái)經(jīng)在黑貓投訴上注意到,合翔保險(xiǎn)經(jīng)紀(jì)累計(jì)已經(jīng)收到了70條投訴,無(wú)一例外,均表示被莫名扣款,而之前并未在合翔保險(xiǎn)購(gòu)買(mǎi)過(guò)保險(xiǎn)。

有投訴用戶(hù)就指向了宜享花。其表示,“宜享花平臺(tái)合翔保險(xiǎn)2025年7月2號(hào)在我沒(méi)開(kāi)通保險(xiǎn)情況下,無(wú)緣無(wú)故扣了我63元,我希望有關(guān)部門(mén)嚴(yán)肅處理,給我一個(gè)合理的解釋給我退款。”

宜享花《信息授權(quán)書(shū)》還要求借款人同意并授權(quán)宜信小貸“收集、存儲(chǔ)、使用、加工、處理和分析本人自行提交的或貴公司通過(guò)合作機(jī)構(gòu)查詢(xún)、核實(shí)的本人名下(包括本人擔(dān)任股東或/及法定代表人、本人為實(shí)際控制人或最終受益人等情形)相關(guān)企業(yè)信息。”

這些信息要求極其詳細(xì),具體包括企業(yè)的基本信息(包括但不限于企業(yè)名稱(chēng)、統(tǒng)一社會(huì)信用代碼信息、注冊(cè)信息、注冊(cè)資本、注冊(cè)地址、經(jīng)營(yíng)范圍、企業(yè)狀態(tài)等)、資質(zhì)證書(shū)信息、法定代表人信息、股東信息、主要管理人員信息、知識(shí)產(chǎn)權(quán)信息、開(kāi)票信息、稅務(wù)信息、財(cái)務(wù)信息、交易/支付信息、企業(yè)信用報(bào)告信息、行政服務(wù)信息、著作權(quán)信息、專(zhuān)利信息、商標(biāo)信息、企業(yè)車(chē)輛信息、招投標(biāo)信息、海關(guān)進(jìn)出口信息、涉訴信息、企業(yè)行政處罰或失信信息、違法犯罪記錄及因履行法律或合同義務(wù)產(chǎn)生的其他不良信息、本人在企業(yè)的任職信息以及財(cái)產(chǎn)信息等。

從極限的角度來(lái)說(shuō),假設(shè)借款人在某公司僅有1%的股份,那么授權(quán)后,這家公司的幾乎所有信息,宜信小貸都有權(quán)獲取。

《征信業(yè)務(wù)管理辦法》,采集個(gè)人信用信息,應(yīng)當(dāng)采取合法、正當(dāng)?shù)姆绞剑裱钚 ⒈匾脑瓌t,不得過(guò)度采集。宜享花和宜信小貸的做法,很難讓人說(shuō)是遵循了上述原則。

需要指出的是,今年5月,宜信小貸因違反信用信息采集、提供、查詢(xún)及相關(guān)管理規(guī)定,被中國(guó)人民銀行海南省分行罰款62.5萬(wàn)元。其時(shí)任執(zhí)行總經(jīng)理伍某潤(rùn)對(duì)上述違法行為負(fù)有責(zé)任,被罰10萬(wàn)元。

一鍵授權(quán)580份協(xié)議,有多份“空頭”合同

表面看是上述15份協(xié)議,但多個(gè)協(xié)議里還有子協(xié)議,鹽鐵財(cái)經(jīng)一一查看,經(jīng)不完全統(tǒng)計(jì),這15份協(xié)議之下,隱藏著高達(dá)580份協(xié)議,除了《個(gè)人征信及信息查詢(xún)授權(quán)書(shū)》有12份子協(xié)議外,《借款推薦服務(wù)方相關(guān)協(xié)議》下方的子協(xié)議超過(guò)500份。

鹽鐵財(cái)經(jīng)在《借款推薦服務(wù)方相關(guān)協(xié)議》的子協(xié)議中看到,宜享花合作了大量的第三方,而眾多第三方,又將借款人的個(gè)人信息像“套娃”一樣引流至其自身的第三方。

如子協(xié)議《機(jī)構(gòu)授權(quán)協(xié)議》中的《用戶(hù)隱私保護(hù)政策》顯示,這是樂(lè)享借及其運(yùn)營(yíng)方上海旭昌網(wǎng)絡(luò)有限公司的協(xié)議,下拉至最下方查看其《與第三方共享個(gè)人信息清單》,其合作的第三方合作商有4家風(fēng)險(xiǎn)評(píng)估服務(wù)商、67家借款推薦服務(wù)商、13家聯(lián)合建模服務(wù)商、12家營(yíng)銷(xiāo)觸達(dá)服務(wù)商、14家三方數(shù)據(jù)服務(wù)商。何其多也!

與《用戶(hù)隱私保護(hù)政策》并列的還有包括哈啰數(shù)科、好分期、還唄、國(guó)美小貸等七個(gè)機(jī)構(gòu)的授信協(xié)議。

以哈啰數(shù)科為例,其《個(gè)人信息共享說(shuō)明》中,如圖又列出了51家合作機(jī)構(gòu),其中既有金融機(jī)構(gòu),又有助貸平臺(tái)。

令人疑惑的是,宜享花合作的部分平臺(tái)不僅不知名,連運(yùn)營(yíng)主體都找不到。一個(gè)名為千逸融的平臺(tái)就是如此,鹽鐵財(cái)經(jīng)通過(guò)多個(gè)渠道查詢(xún),沒(méi)有查到任何關(guān)于這個(gè)平臺(tái)的信息。唯一可以確認(rèn)的信息是,這是一家廣州的公司。因?yàn)槠洹坝脩?hù)注冊(cè)協(xié)議”提到,如果借貸雙方發(fā)生爭(zhēng)議,“協(xié)商不成時(shí),任意一方均可向千逸融所在地廣州市海珠區(qū)人民法院提起訴訟”。

有的協(xié)議甚至是空白合同,如圖所示,多個(gè)授權(quán)協(xié)議中,被授權(quán)公司名稱(chēng)部分要么直接空白,要么用XXX替代,令人匪夷所思。由此也不難看出宜享花對(duì)合作機(jī)構(gòu)的審核之松。

對(duì)于用戶(hù)來(lái)說(shuō),一鍵同意表面的15份協(xié)議,就相當(dāng)于同意了背后的高達(dá)580份協(xié)議,而自己的個(gè)人包括身份信息、財(cái)產(chǎn)信息、活體影像等在內(nèi)的信息,就被打包有選擇地傳輸了出去,帶來(lái)的將是極大的個(gè)人信息泄露風(fēng)險(xiǎn)。

除了自家的宜信小貸以及借款推薦服務(wù)方,宜享花自己合作的資金方在哪里?這么多協(xié)議中,雖然多次提到“資金方”“第三方”“合作的金融機(jī)構(gòu),包括但不限于小額貸款公司、銀行、信托公司、消費(fèi)金融機(jī)構(gòu)等”,但宜享花具體有哪些資金方,鹽鐵財(cái)經(jīng)卻遍尋不到,其官網(wǎng)上也沒(méi)有展示,借款人的知情權(quán)再次被置于一邊。

通過(guò)黑貓投訴上用戶(hù)的投訴,鹽鐵財(cái)經(jīng)拼湊出了部分資金方,有福建華通銀行、藍(lán)海銀行、北京中關(guān)村銀行、沈陽(yáng)農(nóng)商行、韓亞銀行、長(zhǎng)安銀行、蘇商銀行、東營(yíng)銀行、盛銀消費(fèi)金融、吉林億聯(lián)銀行、廊坊銀行、四川新網(wǎng)銀行、本溪銀行、三湘銀行、江西裕民銀行、中原消費(fèi)金融、眾邦銀行、上海華瑞銀行、北銀消費(fèi)金融、遼寧振興銀行、小米消費(fèi)金融、晉商消費(fèi)金融、興業(yè)消費(fèi)金融、蒙商消費(fèi)金融、錦程消費(fèi)金融、海爾消費(fèi)金融、唯品富邦消費(fèi)金融、長(zhǎng)銀消費(fèi)金融等。

已被列入兩家金融機(jī)構(gòu)合作名單

事實(shí)上,在多年的發(fā)展過(guò)程中,宜人智科憑借科技創(chuàng)新,努力為消費(fèi)者提供更加便捷、高效、安全的消費(fèi)金融服務(wù)。其自主研發(fā)的"Hawkeye反欺詐管理系統(tǒng)",已建成包含600余萬(wàn)條數(shù)據(jù)的自有黑名單數(shù)據(jù)庫(kù),累計(jì)精準(zhǔn)攔截疑似欺詐借款人50余萬(wàn)人次,識(shí)別并阻斷黑產(chǎn)惡意攻擊者近4.2萬(wàn)人,人工核查處置高風(fēng)險(xiǎn)客戶(hù)申請(qǐng)4125件,鎖定違規(guī)代理機(jī)構(gòu)43家,獲取黑產(chǎn)線索1872條。

但另一方面,如果不是親自測(cè)驗(yàn),鹽鐵財(cái)經(jīng)不會(huì)想到一家上市助貸巨頭的借款協(xié)議里,竟然隱藏著如此多的問(wèn)題。

饒是如此,且距離“助貸新規(guī)”正式實(shí)施僅剩還有47天的時(shí)間,宜人智科的運(yùn)營(yíng)主體優(yōu)賽恒創(chuàng)科技發(fā)展(北京)有限公司,已經(jīng)出現(xiàn)在了寧銀消費(fèi)金融、金美信消費(fèi)金融等金融機(jī)構(gòu)公布的助貸合作名單中。

需要指出的是,“助貸新規(guī)”明確,商業(yè)銀行應(yīng)當(dāng)加強(qiáng)平臺(tái)運(yùn)營(yíng)機(jī)構(gòu)、增信服務(wù)機(jī)構(gòu)準(zhǔn)入管理,審慎制定準(zhǔn)入標(biāo)準(zhǔn),有效實(shí)施盡職調(diào)查,從嚴(yán)審批。

另外,商業(yè)銀行應(yīng)當(dāng)在合作協(xié)議中明確平臺(tái)服務(wù)、增信服務(wù)的費(fèi)用標(biāo)準(zhǔn)或區(qū)間,將增信服務(wù)費(fèi)計(jì)入借款人綜合融資成本,明確綜合融資成本區(qū)間,同時(shí)明確平臺(tái)運(yùn)營(yíng)機(jī)構(gòu)不得以任何形式向借款人收取息費(fèi),增信服務(wù)機(jī)構(gòu)不得以咨詢(xún)費(fèi)、顧問(wèn)費(fèi)等形式變相提高增信服務(wù)費(fèi)率。

這意味著助貸機(jī)構(gòu)賴(lài)以增加盈利空間的“雙融擔(dān)”模式和會(huì)員費(fèi)模式將走入歷史。

那么,宜人智科如何在這么短的時(shí)間內(nèi)讓業(yè)務(wù)快速符合新規(guī)呢?

有則改之無(wú)則加勉,我們期待宜人智科在助貸新規(guī)即將落地的契機(jī)之下,能積極查漏補(bǔ)缺,為推動(dòng)助貸行業(yè)規(guī)范健康發(fā)展,貢獻(xiàn)自己的力量。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。