誰是買量王?三七互娛耗資50億增量不增效 成長性與財務真實性有沒有雷區|A股游戲快訊

三七互娛通過以字節、騰訊等為代表的媒體渠道將互聯網用戶導入游戲產品,用戶在使用游戲產品的過程中付費購買游戲道具,從而產生充值收入。

近日,《黑悟空》游戲火爆出圈,重燃中國游戲行業熱情。隨著半年報收官,A股的游戲公司業績表現又如何呢?

Wind數據顯示,申萬二級游戲行業26家公司中,今年上半年營收為445.69億元,同比增長4.8%;凈利潤為46.02億元,上年同期為70.75億元,同比大幅下滑34.95%。A股游戲公司整體呈現出“增收不增利”特征。

誰是買量王?三七互娛上半年耗資50億

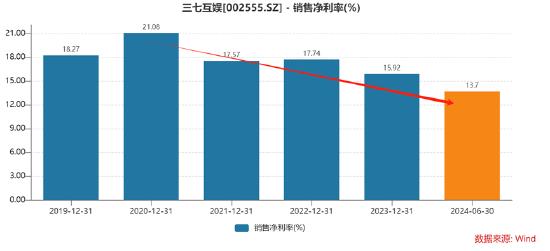

今年上半年,在申萬二級26家A股游戲企業中,三七互娛營收排名第二,凈利潤排名第一,但凈利率水平卻僅排名第九。值得注意的是,凈利率排名第一的巨人網絡凈利率高達50.48%,而三七互娛的凈利率卻僅為13.7%。為何差距如此之大?

這或不得不提三七互娛的買量模式。

三七互娛通過以字節、騰訊等為代表的媒體渠道將互聯網用戶導入游戲產品,用戶在使用游戲產品的過程中付費購買游戲道具,從而產生充值收入。對于主要媒體渠道商與發行人采用不同結算方式下的商務條件存在差異,通常在預付方式下給予下游游戲廠商的商務條件更加有利。三七互娛直接預付充值或通過代理商為發行人預付充值的終端媒體主要包括字節有限公司旗下的抖音等平臺以及騰訊公司旗下的廣點通、騰訊QQ、微信等平臺。

在這種模式下,三七互娛的銷售費用居高不下。2019年至2023年及2024年半年報,公司總營收合計為860.28億元,而同期銷售費用則高達482.59億元,銷售費用占營收近六成。

今年半年報顯示,公司的銷售費用高達53.6億元,同比增長25.26%。對此,公司稱,其主要系公司持續增大《尋道大千》《霸業》《無名之輩》《靈魂序章》等游戲的流量投放,使得報告期內互聯網流量費增加。我們發現,公司僅流量費用高達50億元。

三七互娛如此之大的銷售費用,在行業遙遙領先。24年上半年,三七互娛銷售費用位居榜首。值得注意的是,第二名世紀華通與三七互娛營收相當,但其銷售費用僅為29.1億元,三七互娛銷售費用較其多出84%。

需要指出的是,世紀華通今年上半年營收增速超50%,而三七互娛營收增速僅為18.96%。換言之,三七互娛投入更大的銷售費用并未換來更高的增長,這種買量增長模式可持續性是不是需要重估?買量邊際效應或值得投資者需要警惕。

三七互娛的成長性與財務真實性的兩大雷區?

第一,在海外收入增長上,三七互娛與世紀華通表現出云泥之別。

2024年1—6月,中國自主研發游戲海外市場實際銷售收入為85.54億美元,同比增長4.24%,主因是部分新上線產品出現爆款,帶來明顯增量。

Wind數據顯示,世紀華通海外收入高達50.19億元,同比增長為115.28%;而三七互娛海外收入為28.98億元,同比下滑4.27%。

需要指出的是,三七互娛海外收入持續下挫。2023年三七互娛境外營收自2017年以來首度出現負增長,同比小幅下滑3.12%。對于游戲行業,游戲出海被視為行業第二增長曲線。三七互娛海外收入受挫,其未來成長性或有待進一步觀察。

第二,立案調查風險仍未出清。

因涉嫌信息披露違法違規,三七互娛及其實際控制人兼董事長李衛偉和公司副董事長曾開天曾于2023年6月27日被監管立案調查。業內人士表示,信息披露違規主要集中在財務造假、對外擔保、關聯交易、資金占用、重大涉訴情形、重大債權債務、未按期披露定期報告等方面。而對于三七互娛究竟哪方面違規,目前仍然是一個謎。

由于三七互娛立案調查尚未有最終結論,審計機構表示無法判斷立案調查結果對三七互娛財務報表的影響程度,無法對立案調查所涉事項披露的充分性和恰當性做出準確判斷,故對2023年年報出具了帶強調事項段的無保留意見類型的審計報告。上述強調事項段中涉及事項審計機構認為對三七互娛2023年度財務狀況和經營成果無重大影響。

然而,我們對三七互娛財報數據表現也疑惑重重。

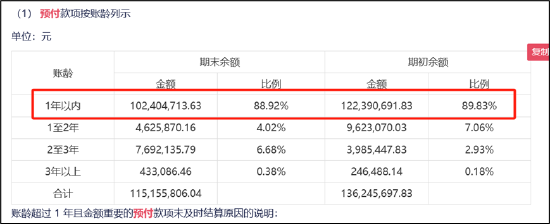

其一,一年以上預付款周期為何大幅超同行水平?有無異常?

近年公司的預付款也常年維持10億水平的高位。截止2024年上半年,公司的預付款為10.4億元。需要強調的是,公司預付款近年增長迅猛。由2018年年末的1.94億元飆升至2019年年末的6.61億元。

頗為疑惑的是,公司的一年以上的預付款占比進一步大幅上升。年初一年以內的預付款占比為82.31%,今年半年報末則占比為72.85%。換言之,公司一年以上預付款占比大幅攀升,對應金額近3億元,其中三年以上預付款超6500萬元。

對于一年以前前五大預付款,公司給出的原因主要為“游戲未上線,預付版權金未開始攤銷、分成未開始結算”。這屬于行業慣例還是其他原因造成,為何三七互娛預付款賬期如此長?我們以銷售費用第二的世紀華通進行比對,其今年上半年末的一年以內的預付款占比九成左右,且期初期末變動不大。

注:世紀華通24年半年報

對于異常的預付款現象,鷹眼預警系統提示,建議關注預付對象的性質、業務模式和營業成本結轉情況,分析預付賬款增長的原因及合理性,是否存在跨期結轉成本等情況,預付賬款性質、關聯關系、產生原因、是否存在非經營性資金占用的情形。

值得注意的是,我們曾根據公司披露的預付款名稱發現數據口徑不一致情形。

2019年12月31日、2020年6月30日,三七互娛的第一大預付款方為“上海晶炙信息技術有限公司”(以下簡稱“上海晶炙”)。三七互娛2019年年末預付上海晶炙1.9億元,占預付款總額之比28.79%;2020年半年報末預付其2.12億元,占預付款總額之比為32.72%。

上海晶炙是由省廣集團于2019年3月1日設立成立的,屬于省廣集團100%控股的全資子公司。公開資料顯示,上海晶炙2019年全年收入僅為4643.5萬元,遠小于其預收款。

一般情況下,三七互娛對上海晶炙的預付款反饋到省廣集團則在預收款上體現。然而,根據省廣集團預收款科目“合同負債”發現,2020年半年報公司合同負債合計為1.89億元。其中一年以內預收款為1.77億元。從數據可以看出,三七互娛的2.12億元顯然超過省廣集團整體預收款。此外,省廣集團2019年一年以上的預收款并未見三七互娛身影。

此外,公司其他非流動資產23年新增一筆預付構建長期資產,對應金額超9億元,這使得其他非流動資產由10億水平飆升至22億水平。頗為蹊蹺的是,24年這筆預付構建長期資產的資金消失,但是其他非流動資產依然維持20億以上的規模。

其二,公司預付款飆升的同時,凈利率也呈現出持續下滑態勢,增收不增利真的是只是因為買量造成的?

我們發現一個現象,就是三七互娛隨著預付款持續高位下,公司的營收規模也極具膨脹。今年上半年的營收規模一舉大幅超過2018年全年規模。

然而,三七互娛似乎空有規模,凈利率卻持續下滑。

值得注意的是,公司在資產與負債端表現出兩大異常,其一,存貸雙高;其二,應付票據顯著異于同行。

截止24年上半年報告期期末,公司的貨幣資金、交易性金融資產及相關定期存款累計近百億元,其中定期存款及大額存單超30億元。公司同期存在超17億元的短期借款,其主要為質押借款。這種存貸雙高背后究竟為何?是基于境內外息差套利還是另有其他原因?

有投資者也發出相關疑問,有投資者發出疑問:貴司2020中報顯示非受限貨幣資金共33億元,而利息收入只有2237萬元遠小于七天通知存款利率1.35%,而且貴司賬面上也并不缺錢,為什么要急著貼現8個億的銀行承兌匯票呢?

與此同時,公司的應付票據也顯著異于同行。今年上半年,公司的應付票據款一舉飆升至15.39億元水平。

我們對比世紀華通,其應付票據卻極低,24年半年報應付票據僅為5400萬元。

為何三七互娛應付票據金額如此異于同行水平?對于三七互娛飆升的票據資金,鷹眼預警提示,需要投資者關注是否存在票據融資情況。

對于票據問題,相關投資者也在互動易發出相關質疑。

有投資者表示,貴公司中報顯示有14億交易性金融資產為受限資產,原因是票據保證金,但公司應付票據總額只有5.4億,為什么需要這么多保證金?對此,公司稱公司中報披露使用受限的14億交易性金融資產主要系應付票據余額5.4億及短期借款8.89億銀行承兌匯票貼現的保證金。

基于投資者疑問及公司互動易的答復,三七互娛部分有息債務或可能是部分票據貼現所致。公司賬面資金寬裕,為何需要進行相關貼現?這又是否符合相關業務邏輯?

對于游戲的運營模式,大致分為自主運營模式與第三方聯合運營模式等主要模式。對于自主運營模式下,用戶直達自營平臺,無賬期,且收入屬于總額法確認,公司業務規模在總額法加持下會被放大;而聯營模式下,屬于凈額法確認,三方分賬模式可能會有賬期。基于此,三七互娛存貸雙高背后的票據貼現,是否意味著公司出現聯營業務模式?需要強調的是,相比總額法,若凈額法加持下,相關業務收入規模增長不僅將會大打折扣,同時由于賬期的存在也會使得公司增長質量大打折扣。我們疑惑的是,三七互娛的收入質量是否需要投資者重新審視?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。