靠消費貸撐起業績的微眾銀行,如何多元化發展?快訊

作為民營銀行一哥,微眾銀行2023年錄得營收393.61億元。而同期的網商銀行,則實現營收187.43億元。由此可見,論營收規模,微眾銀行對網商銀行,甚至形成了碾壓之勢。

近兩年,消費降級趨勢明顯。在國家降準降息刺激消費的背后,國內居民“缺錢”依然是常態。因此,相比借錢難的國有大行,以騰訊旗下微眾銀行等為代表的民營銀行,也依靠放貸業務賺得盆滿缽滿。

作為民營銀行一哥,微眾銀行2023年錄得營收393.61億元。而同期的網商銀行,則實現營收187.43億元。由此可見,論營收規模,微眾銀行對網商銀行,甚至形成了碾壓之勢。

只是,隨著營收規模的發展壯大,微眾銀行也迎來了不少煩心事。不僅業績增速放緩,而且面臨監管重壓。尤其是消費者投訴其亂扣款、利息高、暴力催收等問題,更是不容忽視。

消費者密集投訴,吃“天價”罰單

與很多互聯網金融平臺因為騷擾用戶被投訴一樣,微眾銀行作為中國首家互聯網銀行,同樣沒有例外。據觀察,2024年下半年以來,微眾銀行就因電話營銷騷擾客戶、違背約定扣款、通過對消費者親友打電話、發短信等方式暴力催收而被消費者密集投訴。

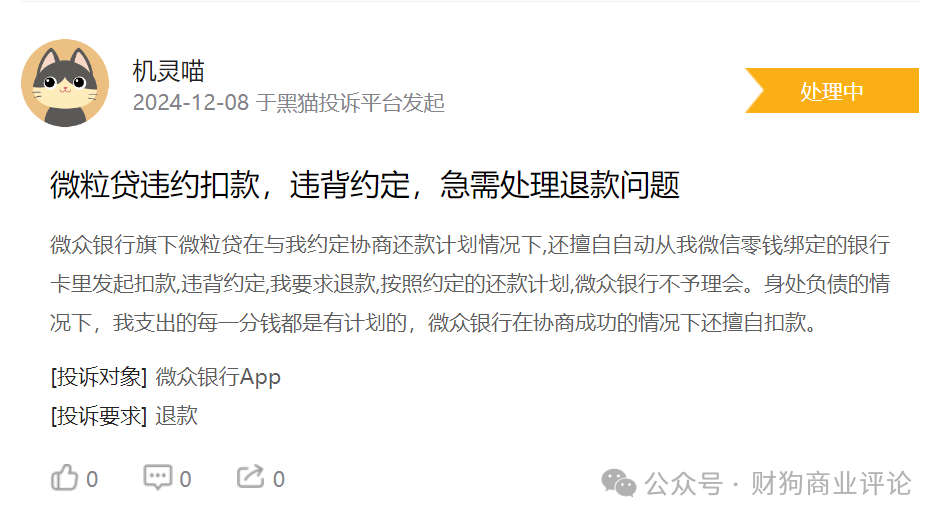

例如,在黑貓投訴平臺,僅最近的12月8日,就有多位消費者投訴微眾銀行。其中,有兩位消費者投訴稱,微眾銀行旗下微粒貸在消費者按照約定協商還款計劃之外,擅自自動從其微信零錢綁定的銀行卡里發起扣款。

其中一位消費者認為,微眾銀行違反約定,因此要求退款,但是微眾銀行卻不予理會。而另外一位消費者則表示,微眾銀行單方面發起還款計劃以外的扣款,影響其正常生活,甚至吃飯都成問題。

圖源:黑貓投訴

圖源:黑貓投訴

除此以外,微眾銀行的暴力催收問題,也令人觸目驚人、談之色變。例如,同樣是12月8日,在黑貓投訴平臺,有消費者投訴稱,微眾銀行通過以下多種方式對其進行暴力催收:

其一是暴力語言,通過短信和電話威脅辱罵我本人;其二頻繁通過電話和短信轟炸其本人以及身邊的家人與同事,曝光其個人貸款信息;其四是威脅該消費者,將要上門處理并且揚言要到該消費者所在的公司處理。

無獨有偶,微眾銀行的企業貸業務,也是消費者投訴的重災區。例如,約一周左右的最新消費者投訴內容顯示,一家旅行社因微眾銀行的貸款利息太高而面臨倒閉。

圖源:黑貓投訴

圖源:黑貓投訴

由此可見,雖然微眾銀行名聲在外,營收規模不斷增長,但是其消費者口碑卻十分堪憂。

值得注意的是,微眾銀行的煩惱還不止這些。例如,因為微眾銀行經營違規而被罰,是懸在其頭頂的達摩克利斯之劍。

2024年9月,央行深圳市分行公布了一張大額行政處罰信息,公告顯示微眾銀行有5項行為違反賬戶管理規定并被處以警告,包括未按規定履行客戶身份識別義務、未按規定報送大額交易或可疑交易、與身份不明的客戶交易等,最終被央行深圳市分行處以1387萬元的罰款。

實際上,微眾銀行的此類經營內控問題,并非個案。例如,此前的2022年6月,微眾銀行就因租金貸貸后管理不到位,被監管部門罰款40萬元。而早在2023年8月,微眾銀行還因“汽車貸款首付資金及附加消費貸款用途審核不到位,商用車貸款金額審核不嚴”,曾被國家金融監督管理總局深圳監管局罰款120萬元。

這也意味著,“一路狂奔”的微眾銀行,或許是在“帶病”發展,內部管理的漏洞與暗藏的發展隱憂,也不容忽視。

業績增長疲軟,微眾銀行難在均衡發展

除了消費者反饋外,財報數據也是企業發展狀況的晴雨表。據11月中旬,微眾銀行發布的2024年上半年財報數據,微眾銀行過去幾年的高速增長,已戛然而止。

具體來看,2024年上半年微眾銀行營業收入為196.38億元,同比下降0.03%;實現凈利潤63.15億元,同比增長15.80%。

雖然營收、凈利潤仍在增長,但是要知道,2023年同期,微眾銀行營業收入增速為15.05%,凈利潤增速為22.85%。由此可見,微眾銀行的業績增長明顯放緩,已是不爭的事實。

冰凍三尺非一日之寒。實際上,微眾銀行的業績增長疲軟,早有預兆。對比近年以來微眾銀行的歷史數據,也可以對其當前的業績增長趨勢窺見一斑。

以過去三年全年的數據為例。微眾銀行歷年財報數據顯示,其2021-2023年期間,營收增速分別為36%、31%、11%。而凈利潤增速則分別為39%、29%、21%。

據分析,雖然微眾銀行憑借其營收規模,在業界首屈一指,而且“民營銀行一哥”的位置也實至名歸。但是,其營收結構,卻是決定其當前發展瓶頸的關鍵因素。

眾所周知,作為首家民營的互聯網銀行,微眾銀行的獲客模式主要源于線上。雖然微粒貸與傳統銀行相比,其無需紙質資料、擔保、抵押等方式,降低了消費者申請貸款的門檻。

但是由于背靠騰訊生態下的微信九宮格等流量入口,沒有線下網點,其發展空間也十分受限。而回顧微粒貸的發展歷程,以消費貸為代表的個人貸款業務一直唱主角,也是貢獻其業績的中流砥柱。

據微眾銀行2023年財報顯示,個人貸款2275億元,其中消費貸2146億元,經營貸款只有129億元,占比不足6%。

(圖片來自于微眾銀行2023年報)

(圖片來自于微眾銀行2023年報)

值得注意的是,微眾銀行的主打產品微粒貸,個貸業務的用戶質量也十分堪憂。

一方面,其客戶群體中,多數為低學歷、低收入人群。甚至超過80%的用戶為非白領從業人員。另一方面,有近20%的用戶此前在人行的信貸征信記錄空白,也就是微粒貸的新用戶,甚至首次嘗試貸款。

據微眾銀行財報,“微粒貸”年內累計超8000萬筆借款的存續期不足7天,約70%的單筆借款成本低于100元,筆均貸款金額僅7400元,這一數字2021年時為8000元。這也意味著,其借款平臺用戶的質量有多高,也十分存疑。

實際上,微眾銀行也曾嘗試業務多元化通過經營貸款創收,但是收效甚微。

據了解,微眾銀行業務分為個人金融業務和企業金融業務,個人金融業務包括微粒貸、微戶貸、微賬戶、微車貸,截至2023年末,“微粒貸”已累計服務超6,300萬借款客戶,年內日均發放貸款超95萬筆,滿足小額消費信貸需求。

而“微戶貸”為“微粒貸”存量客戶中的小微經營類客戶。截至2023年末,“微戶貸”已累計服務超33萬小微自然人客戶。

據微眾銀行2023年財報顯示,個人貸款2275億元,其中消費貸2146億元,經營貸款只有129億元,占比不足6%。而且,2023年個人貸款中經營貸款還比2022年減少了3.63%,已經連續兩年下滑。

盡管在民營銀行中,微眾銀行首屈一指。但是,將覆蓋范圍放寬至全行業,微眾銀行的核心一級資本凈額,卻排名在40開外,并不占據太多優勢。

大股東騰訊減持,微眾銀行的危與機

2024年半年報顯示,微眾銀行第一大股東深圳市騰訊網域計算機網絡有限公司持股數額為11.75億股,占比30%,報告期內共減持8454萬股,持股數量下降約6.7%;而據微眾2023年年報,騰訊持股數量為12.6億股,占比32.73%。

據分析,這或許與監管部門將民營銀行單一股東持股比例上限設為30%有關。除了行業監管趨嚴,給微眾銀行的發展帶來挑戰外,微眾銀行的高管多出自平安系,且任職時間長達8-9年。

而按照相關監管規定,關鍵人員任職需設置7年輪崗期限,因此可能存在超期服役的情況。此外,出生于1956年的李南青(執行董事、行長),今年滿68歲,已經超過法定退休年齡。

這也意味著,未來微眾銀行的高層管理或將面臨人員變動,相關影響多大,也不得而知。而作為背靠騰訊公司的頭部民營銀行,微眾銀行憑借其數百億的營收規模以及龐大的用戶量,在業界首屈一指。而在互聯網金融的時代大潮之下,微眾銀行也可謂抓住了機遇,站在了時代潮頭。

但是與此同時,微眾銀行也因為業績增長疲軟、行業監管政策趨嚴、多位高管面臨超期服役甚至退休等現狀問題,面臨發展挑戰。危機并存的微眾銀行,未來將會如何?讓我們拭目以待。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。