貨拉拉被約談20余次,賭徒老板仍拼命想上市快訊

貨拉拉更新了在港交所的招股書,距離去年3月首次遞交招股書已經一年多了,而這個全球最大的同城物流交易平臺,卻已經還沒上市。

4月2日,貨拉拉更新了在港交所的招股書,距離去年3月首次遞交招股書已經一年多了,而這個全球最大的同城物流交易平臺,卻已經還沒上市。

更新的招股書內容新增了2023年的業績:2023年貨拉拉平臺促成已完成訂單達到5.884億,全年實現營收13.34億美元。

但在這驚人的增長背后,卻是對貨車司機們的“剝削”,也給貨拉拉的上市埋下巨大隱患。

前有高德打車被稱為“司機公敵”,貨拉拉可別步入后塵,讓每天早出晚歸的兄弟們寒了心。

1

33%收入來自抽傭

貨拉拉,躺在司機們身上賺錢

最近更新的招股書顯示,2023年貨拉拉收入13.34億美元,據此前的招股書,貨拉拉2021年和2022年的收入分別為8.45億美元和10.36億美元,其中2022年以及2023年收入分別同比增長22.6%以及28.8%。

招股書同時披露,貨拉拉2021~2023年全球GTV(交易總值)分別為67.63億美元、73.07億美元以及94.14億美元,其中2022和2023年分別同比增長8%以及28.8%。毛利率也逐年提高,2021年至2023年分別為39.4%、53.7%以及61.2%。

此外,貨拉拉在2023年促成的已完成訂單超過5.88億筆,全球貨運GTV達87.36億美元。2023年,貨拉拉平均月活商戶約1340萬個,平均月活司機約120萬名。

但值得注意的是,雖然成立已有10年,但貨拉拉在2022年才實現首次盈利,雖然2023年凈利潤持續增長,實現經調整利潤3.91億美元,但未來能否保持持續性盈利,仍是未知數。

另一點需要注意的是,貨拉拉收入大幅增長的同時,司機抽傭占總收入的比重也在急速增長。據悉,貨拉拉主要的收入來源有兩種,在主營的貨運平臺服務上向司機收取會員費以及司機履行完運輸訂單后向其收取傭金。招股書顯示,在業務占比超過五成的中國市場上,貨拉拉貨運平臺服務中的傭金收入正逐年上漲,2021年至2023年分別占總收入的5.7%、28%以及33.3%,如今已成為了公司最大的營收來源。

與前者相反的是,貨拉拉來自會員費的收入占公司總營收的比重,則從2021年的42.1%不斷下降至2023年的24.4%。

需要解釋一下,貨拉拉的模式是司機向平臺交的會員費越多,那么平臺向貨拉拉抽取的傭金就越低,這就跟攜程有些類似,入駐商家所交的服務費越多,后返傭金比例越低。聽起來十分劃算對吧?

△貨拉拉的會員等級和相應的傭金率,以深圳為例 來源:招股書

而現在,貨拉拉來自會員費的占比下降,說明部分司機寧愿交高額的傭金,也不愿意充值成為會員,因為平臺招募的貨車司機越來越多,搶單變得更難,在粥少僧多的情況下,司機每月額外的會員費支出就會顯得極其地不劃算。

值得注意的是,這兩年剛好是貨拉拉由虧轉盈的時間。換而言之,貨拉拉靠降低司機利益換取了收入和凈利潤的增長。

這種模式可持續嗎?目前來看還是個未知數。但司機的不滿早已忍受不住了。

2

三年約談20余次,

司機兄弟們的日子更難過了

因為隨意調整計價規則、多重收費、惡意壓價競爭、抽成比例或會員費過高等問題,近年來,貨拉拉頻繁被各地市的交管運管部門約談和處罰,有媒體統計,僅近三年來,貨拉拉被各地交管運管部門處罰了20余次。

2023年10月,貨拉拉推出運價議價新模式,部分司機認為這是平臺變相地讓司機低價競爭,再次引起司機們的不滿。

2023年11月3日,因貨拉拉推出的運價議價新模式,規則宣傳內容不全面,行業穩定風險評估不充分,信息反饋機制不健全,造成推行后部分貨車司機因收入降低,從而導致成都新都門店發生駕駛員群體維權事件,四川省市兩級道路運輸管理部門聯合對貨拉拉西南片區負責人進行約談。

同一天,交通運輸新業態協同監管部際聯席會議辦公室也對貨拉拉進行了約談,同時還對滿幫、快狗打車等平臺公司進行了提醒。

司機們的不滿也不是一天兩天了。早在2022年11月,廣州、浙江等多地的貨拉拉司機就紛紛停止接單,停工,以表示對貨拉拉制定和修改費用規則的抗議。

當時《柳州晚報》就曾對貨拉拉柳州分公司前的抗議進行過報道,一位司機透露:“一份運費20多元的訂單,運費扣除8%信息費和油費,只剩約16元。等于入行時宣傳月收入過萬,加入后才發現,跑一趟只賺一份快餐錢。”

而那時,貨拉拉還沒有向港交所遞交招股書。如今,貨拉拉已經連續兩年扭虧為盈了,營收和凈利潤均實現持續增長,距離上市的目標似乎也更進一步了。但為此做出巨大貢獻的“司機兄弟們”,日子卻越來越難過了。

針對去年年底以來的多次約談,貨拉拉也公開承諾整改,進一步健全完善企業經營管理制度,切實維護司機的合法權益。話雖然說得好聽,但實際上還是令很多司機怨聲載道。

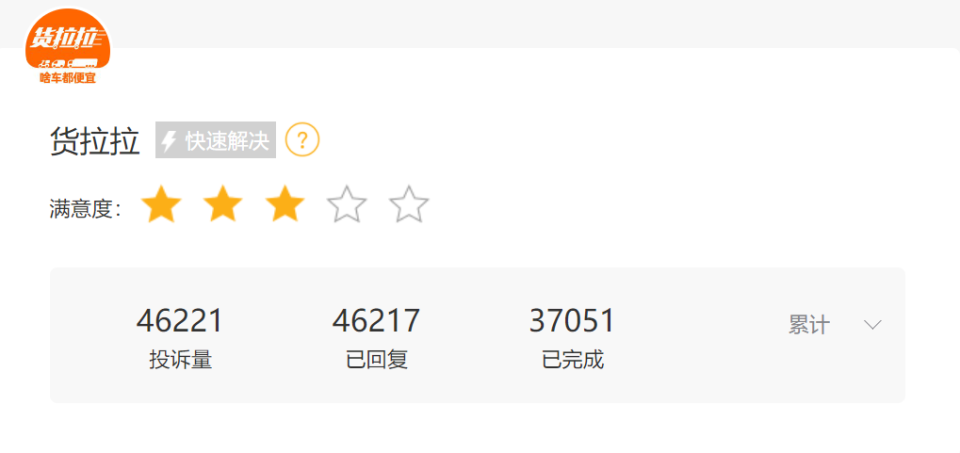

截至目前,在黑貓投訴上貨拉拉的投訴累計超過4.6萬條,絕大部分都是貨車司機對平臺的投訴,包含平臺違規判定,不合理處罰、扣分等理由。其中,僅近30天內的投訴量就有2144條,平均每天被投訴超70次。而去年4月,黑貓投訴的相關投訴為2.3萬條,僅一年,投訴量就翻了一倍。

△2024年4月8日,黑貓投訴上貨拉拉的投訴情況

△2023年4月1日,黑貓投訴上貨拉拉的投訴情況

今年3·15,《中國報道》報道稱,貨拉拉在約談后,不少司機仍不斷反映自己的權益并未得到保障。除了無故被扣分,訂單越來越難搶、價格越來越低等問題,對司機而言,聯系客服難也令他們感到無奈。

司機們被扣分后進行申訴,但都被駁回了,想找客服尋求幫助也一直打不通電話。最終司機們只能自己墊付賠償,或者認罰被扣分。

對司機來說,最終導致的結果只有一個:收入大幅下滑。

這進一步導致平臺和司機群體們的矛盾擴大。不僅會對貨拉拉的上市進程產生影響,也給公司未來的發展埋下一定隱患。

3

“賭徒”老板身家飆漲至240億,

此前已套現2.3億美元

司機兄弟們叫苦連天,貨拉拉的一把手,持股最多的老板周勝馥,卻成了公司之外,最大的贏家。

招股書顯示,這位香港新界第一個十優狀元、美國斯坦福學霸、年薪百萬的貝恩咨詢顧問、“澳門賭神”,持有貨拉拉25.05%的股權。

在創始人身上眾多標簽中,最讓外界嘖嘖稱奇的,就是“澳門賭神”。在創辦貨拉拉前,周勝馥曾有著7年的“職業賭徒”生涯,放棄貝恩咨詢百萬年薪的工作,租住在澳門,靠著在澳門賭場靠打德州撲克贏了3000萬港幣,之后又炒了幾年房,直到2013年才正式成立貨拉拉。可以說,貨拉拉的啟動資金,就是周勝馥靠打德州撲克在澳門賭場贏來的。

2023年時,福布斯中國稱,周勝馥的身價已經達到了約22億美元。而今年,伴隨著貨拉拉業績的增長,周勝馥的身價也進一步上升。前不久,胡潤研究院對外發布的《2024胡潤全球富豪榜》中,周勝馥也赫然榜上有名,以240億元的財富位列總榜第1050位,也是中國新上榜企業家第二。

事實上,在貨拉拉遞表前兩年,周勝馥就已經成功套現十多億回血。招股書顯示,2021年-2022年,周勝馥先后三次將手中的原始股份轉讓給弘暉資本、騰訊在內的投資者,合計轉讓普通股共317.77萬股,套現1.65億美元。再加上2023年他賣給貨拉拉114.2萬股,變現的6572萬美元,周勝馥累計套現約2.3億美元,折合16.6億人民幣。

富了老板,苦了司機兄弟。從貨拉拉去年首次遞表以來,外界對其高抽傭就始終質疑不斷。再加上去年以來,貨拉拉司機們在線上對平臺的投訴,線下維權不斷,各地市交管部門對其的約談和處罰也并未變少。口口聲聲說著要整改的貨拉拉,卻遲遲沒有做出改進。平臺和司機間的矛盾還在激化,這無論是對貨拉拉的上市,還是公司未來的持續發展,都不是一個好事。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。