賽力斯赴港IPO:華為仍是最大倚仗,一季度銷量下滑暗藏隱憂汽車

2025年4月28日,賽力斯正式向港交所遞交主板上市申請(qǐng),中金公司與中銀國(guó)際擔(dān)任聯(lián)席保薦人。

文|恒心

來源|博望財(cái)經(jīng)

從摩托車零件到2000億新能源帝國(guó),賽力斯一直備受市場(chǎng)關(guān)注。

如今赴港IPO更是吸引了無數(shù)眼球。2025年4月28日,賽力斯正式向港交所遞交主板上市申請(qǐng),中金公司與中銀國(guó)際擔(dān)任聯(lián)席保薦人。

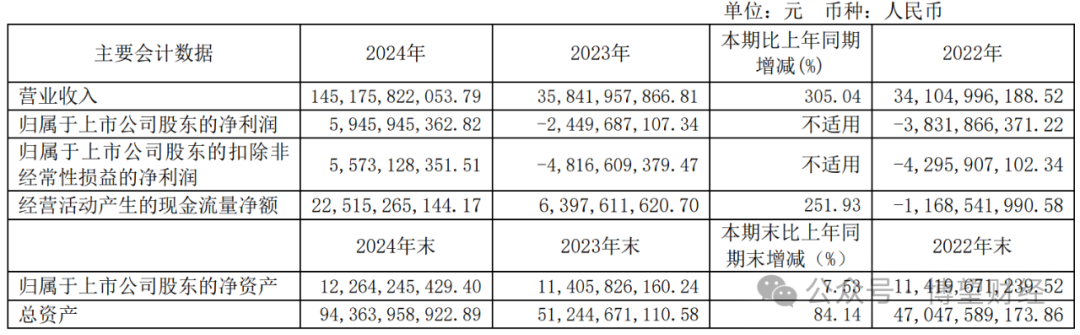

這家曾深陷虧損泥潭的新能源車企,在2024年憑借問界系列車型的爆發(fā)式增長(zhǎng)實(shí)現(xiàn)逆襲——全年?duì)I收1451.76億元,歸母凈利潤(rùn)59.46億元,銷售毛利率躍升至26.15%,成為繼特斯拉、比亞迪、理想之后全球第四家盈利的新能源車企。

然而,賽力斯高光背后卻暗藏隱憂:對(duì)華為的技術(shù)依賴度超80%、行業(yè)競(jìng)爭(zhēng)白熱化、海外市場(chǎng)布局滯后等問題,正考驗(yàn)著這家企業(yè)的戰(zhàn)略定力。

赴港上市既是資本擴(kuò)張的主動(dòng)選擇,亦是一場(chǎng)關(guān)乎生存的突圍戰(zhàn)。

01

問界現(xiàn)象:華為賦能下的“造車神話”

據(jù)官網(wǎng)顯示,目前賽力斯是一家以發(fā)動(dòng)機(jī)和新能源汽車為核心業(yè)務(wù)、汽車整車為主營(yíng)業(yè)務(wù)的實(shí)體制造企業(yè),現(xiàn)已形成集汽車整車、發(fā)動(dòng)機(jī)、汽車零部件的自主研發(fā)、制造、銷售及服務(wù)于一體的完整產(chǎn)業(yè)鏈。

事實(shí)上,很早之前的賽力斯并不是做新能源車的,而是主攻彈簧業(yè)務(wù)。

天眼查數(shù)據(jù)顯示,賽力斯(原為小康股份)成立于1986年,前身為重慶巴縣鳳凰電器彈簧廠,隨著彈簧業(yè)務(wù)規(guī)模擴(kuò)大,1996年切入減震器市場(chǎng);2003年與東風(fēng)公司建立合資公司,標(biāo)志著正式進(jìn)軍汽車工業(yè);2012年將摩托車減震器、摩托車業(yè)務(wù)剝離,集中資源于微車及微車零部件;2014年還成立新能源汽車研究院,切入純電動(dòng)領(lǐng)域,并在全球范圍內(nèi)開展新能源車相關(guān)技術(shù)的研發(fā)以及核心三電系統(tǒng)領(lǐng)域布局,當(dāng)時(shí)主力新能源車型為瑞馳EC系列純電動(dòng)商用車、東風(fēng)風(fēng)光、東風(fēng)小康等多個(gè)品牌,因備受市場(chǎng)追捧,僅僅8年時(shí)間銷量便突破了百萬,走在微型車行業(yè)前列,成功于2016年登陸上交所上市。

但好景不長(zhǎng),2019年賽力斯首款新能源車型賽力斯SF5因交付緩慢而銷量慘淡,不得已尋求外部合作,恰巧此時(shí)華為也考慮布局新能源汽車領(lǐng)域,于是有共同“話題”的雙方開始展開業(yè)務(wù)合作,2021年4月雙方正式達(dá)成深度合作,8個(gè)月后便推出AITO問界品牌,已推出M5/M7/M9等多款車型。

毋庸置疑,賽力斯與華為的合作堪稱“技術(shù)+渠道”的完美聯(lián)姻。華為ADS 3.0智駕系統(tǒng)(主動(dòng)避撞成功率99.6%)與鴻蒙座艙(日均交互32次)的技術(shù)賦能,使問界車型在智能化體驗(yàn)上形成差異化優(yōu)勢(shì)。2024年問界品牌全年交付42.69萬輛,其中M9以15萬+輛交付量穩(wěn)居50萬元以上豪華車銷冠,M7則以20萬+輛成績(jī)斬獲新勢(shì)力年度銷冠。華為5000余家門店的免費(fèi)渠道資源,更讓賽力斯省去百億級(jí)渠道建設(shè)成本,實(shí)現(xiàn)“輕資產(chǎn)”突圍。

與銷量增長(zhǎng)同步的是盈利能力的質(zhì)變。2024年賽力斯實(shí)現(xiàn)營(yíng)收1451.76億元,歸母凈利潤(rùn)59.46億元,銷售毛利率同比從10.39%飆升至26.15%,經(jīng)營(yíng)性現(xiàn)金流凈額逾225億元,同比激增約252%。這一躍升源于產(chǎn)品結(jié)構(gòu)優(yōu)化:包括高售價(jià)的問界車型在內(nèi)的新能源汽車收入占比超93%,徹底扭轉(zhuǎn)了此前依賴低毛利商用車(瑞馳、藍(lán)電)的被動(dòng)局面。

更值得關(guān)注的是,2024年賽力斯研發(fā)投入達(dá)70.53億元,同比增長(zhǎng)58.9%,魔方技術(shù)平臺(tái)、超級(jí)增程系統(tǒng)等自研成果開始反哺產(chǎn)品矩陣。

02

隱憂與挑戰(zhàn):高光之下的三重壓力

盡管合作帶來短期紅利,但賽力斯對(duì)華為的依賴已引發(fā)市場(chǎng)擔(dān)憂。

據(jù)《和訊網(wǎng)》在內(nèi)的多家媒體報(bào)道,賽力斯每售出一輛問界車需向華為支付銷售額的10%作為分成,其中2%是技術(shù)授權(quán)費(fèi)用,8%是華為渠道營(yíng)銷費(fèi)用,導(dǎo)致2024年歸母凈利率(4.1%)遠(yuǎn)低于特斯拉(約15%)。更關(guān)鍵的是,華為“鴻蒙智行”生態(tài)已擴(kuò)容至智界、享界等子品牌,問界獨(dú)占性優(yōu)勢(shì)正在削弱。2024年華為與奇瑞、北汽等合作車型的推出,已讓市場(chǎng)對(duì)資源分配公平性產(chǎn)生疑慮。

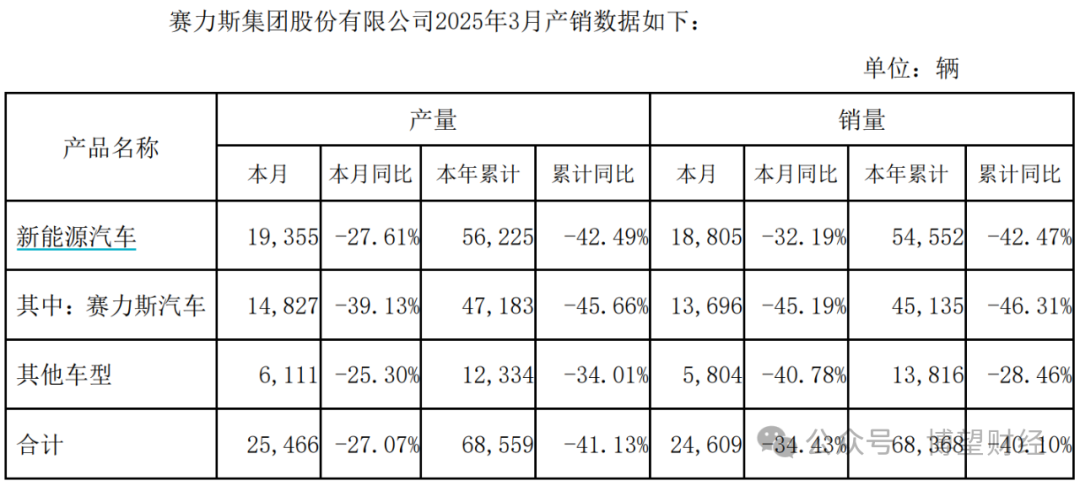

從整個(gè)行業(yè)來看,自主新能源品牌正通過產(chǎn)品力提升和品牌向上突破。據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)統(tǒng)計(jì),2024年中國(guó)汽車產(chǎn)銷量為3128.2萬輛和3143.6萬輛,同比分別增長(zhǎng)3.7%和4.5%,產(chǎn)銷量再創(chuàng)新高,連續(xù)16年穩(wěn)居全球第一,其中新能源汽車延續(xù)高增長(zhǎng)態(tài)勢(shì),年產(chǎn)量1300萬輛,滲透率超過40%,20萬元以上的新能源乘用車滲透率快速從44%提升到54%。但行業(yè)競(jìng)爭(zhēng)日趨加劇,小鵬、理想等新勢(shì)力在智能駕駛領(lǐng)域持續(xù)迭代,騰勢(shì)、深藍(lán)等傳統(tǒng)車企新能源品牌加速滲透,進(jìn)一步分流了市場(chǎng)份額。2025年一季度,賽力斯銷量同比下滑46.31%至4.5萬輛,暴露出增長(zhǎng)動(dòng)能的脆弱性以及行業(yè)競(jìng)爭(zhēng)的加劇性。

盡管提出“2027年新能源車百萬銷量”目標(biāo),但2024年賽力斯海外市場(chǎng)收入占比僅2.9%,遠(yuǎn)低于比亞迪、奇瑞等同行。在歐盟碳關(guān)稅、美國(guó)IRA法案等地緣政策壁壘下,如何快速建立本地化生產(chǎn)能力,將成為決定其全球化成敗的關(guān)鍵。

03

戰(zhàn)略破局:從資本運(yùn)作到生態(tài)重構(gòu)

當(dāng)然,賽力斯也沒閑著,一直為破局尋找對(duì)策。

首先是研發(fā)投入的“軍備競(jìng)賽”。賽力斯港股募資的70%將投向技術(shù)研發(fā),重點(diǎn)突破智能駕駛、電池技術(shù)及全球化車型開發(fā)。魔方技術(shù)平臺(tái)的兼容性優(yōu)勢(shì)(超增/純電/超混三動(dòng)力集成)、超級(jí)增程系統(tǒng)熱效率提升至45%的計(jì)劃,以及與華為聯(lián)合研發(fā)的L4級(jí)自動(dòng)駕駛,構(gòu)成技術(shù)護(hù)城河的核心。值得注意的是,2024年賽力斯研發(fā)費(fèi)用占營(yíng)收的比例達(dá)4.86%,雖較比亞迪(約7%)仍有一定差距,但遠(yuǎn)超行業(yè)平均水平。

其次是渠道與供應(yīng)鏈的自主化。為降低對(duì)華為的依賴,賽力斯正加速構(gòu)建自主體系。近82億元收購重慶超級(jí)工廠龍盛新能源實(shí)現(xiàn)產(chǎn)能自主可控;大額研發(fā)投入支撐技術(shù)迭代,與寧德時(shí)代、博世等供應(yīng)商的戰(zhàn)略合作則強(qiáng)化供應(yīng)鏈韌性。在渠道端,賽力斯計(jì)劃通過自建+反向合資等多元化模式拓展海外網(wǎng)絡(luò)。

最后是生態(tài)協(xié)同的“第三極”野心。賽力斯正從單一車企向生態(tài)型企業(yè)轉(zhuǎn)型。通過入股華為車BU獨(dú)立實(shí)體“引望”,獲得技術(shù)優(yōu)先供給權(quán);深化合作,寧德時(shí)代將長(zhǎng)期為AITO問界系列車型提供高質(zhì)量電池產(chǎn)品,并在新產(chǎn)品研發(fā)、新技術(shù)和新材料的應(yīng)用方面深度協(xié)同;布局具身智能機(jī)器人等新賽道,探索新增長(zhǎng)極。這種“技術(shù)+合作+場(chǎng)景”的生態(tài)布局,或?qū)⒊蔀槠鋵?duì)抗行業(yè)價(jià)格戰(zhàn)的核心武器。

賽力斯港股IPO既是里程碑,亦是新起點(diǎn)。在華為技術(shù)賦能與資本杠桿的雙重加持下,其已成功撕掉“代工廠”標(biāo)簽,躋身全球新能源第一陣營(yíng)。但硬幣的另一面是:技術(shù)依賴的隱性風(fēng)險(xiǎn)、市場(chǎng)競(jìng)爭(zhēng)的持續(xù)高壓、全球化進(jìn)程的不確定性,仍如達(dá)摩克利斯之劍高懸頭頂。

對(duì)于投資者而言,需辯證看待這家企業(yè)的獨(dú)特性:它既是華為生態(tài)鏈的價(jià)值延伸,也是中國(guó)新能源車企突圍的經(jīng)典樣本。若能在保持技術(shù)協(xié)同的同時(shí)強(qiáng)化自主創(chuàng)新能力,構(gòu)建真正意義上的全球化體系,賽力斯或?qū)⒊蔀槿蛑悄芷嚠a(chǎn)業(yè)格局中不可忽視的“第三極”。反之,若陷入“代工依賴-利潤(rùn)擠壓-創(chuàng)新乏力”的惡性循環(huán),則可能重蹈部分新勢(shì)力“高開低走”的覆轍。

這場(chǎng)資本與技術(shù)的博弈,終將檢驗(yàn)中國(guó)新能源車企能否在產(chǎn)業(yè)變局中實(shí)現(xiàn)從“規(guī)模領(lǐng)先”到“價(jià)值引領(lǐng)”的跨越。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。