半年報中的老白干酒:有爭議,也有想象力消費

老白干的凈利率問題,老白干究竟什么時候才能實現品牌帶動市場,老白干的銷售費用似乎還并不算高。

文:向善財經 作者:劉能

作為河北省唯一的白酒上市企業,河北衡水老白干股份有限公司(下稱“老白干”)的每次財報公布,似乎都能在資本市場激起一陣陣的輿論風浪。

近日,老白干正式公布了2023年度半年報。報告顯示,今年上半年,老白干酒實現營業收入22.32億元,同比增長10.19%;凈利潤2.17億元,同比減少40.17%;扣非后凈利潤收入1.9億元,同比上漲23.05%。

從客觀來講,老白干酒交出的這份成績單,無論是和去年同期,還是和其他白酒上市企業對比來看,都不算亮眼。

特別是凈利率,在拋開同期凈利潤負增長的金種子酒、順鑫農業們不談,今年上半年,老白干酒的凈利率為9.72%,僅高于巖石股份的7.31%、皇臺酒業的4.22%,整體處于白酒上市公司板塊的墊底位置。

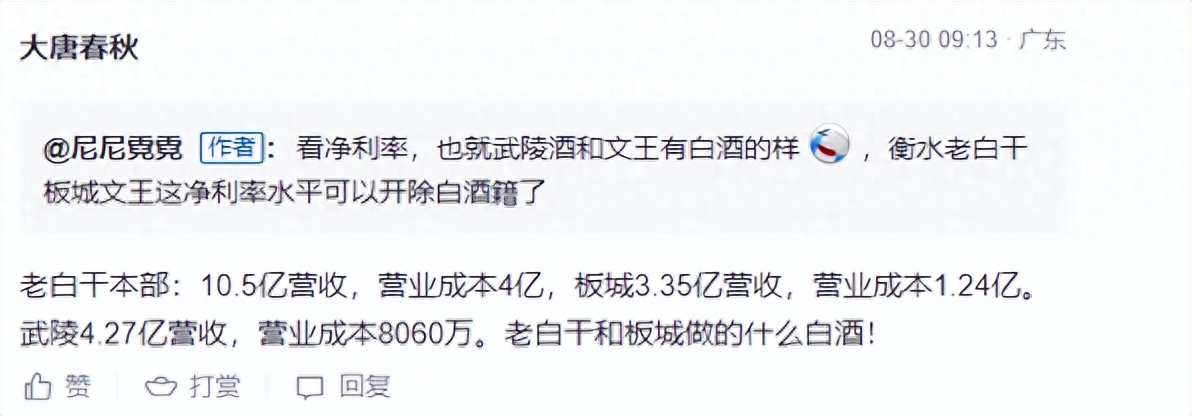

對此,有投資者直呼“看凈利率,也就武陵酒和文王有白酒的樣,衡水老白干、板城、文王這凈利率水平可以開除白酒籍了”。

這也不禁令人好奇,究竟是怎樣的一份半年報,讓資本市場和投資者們對老白干酒產生了如此大的質疑?一直被譽為“河北酒王”的老白干到底發生了什么?

半年報中的老白干酒:有爭議,有想象力

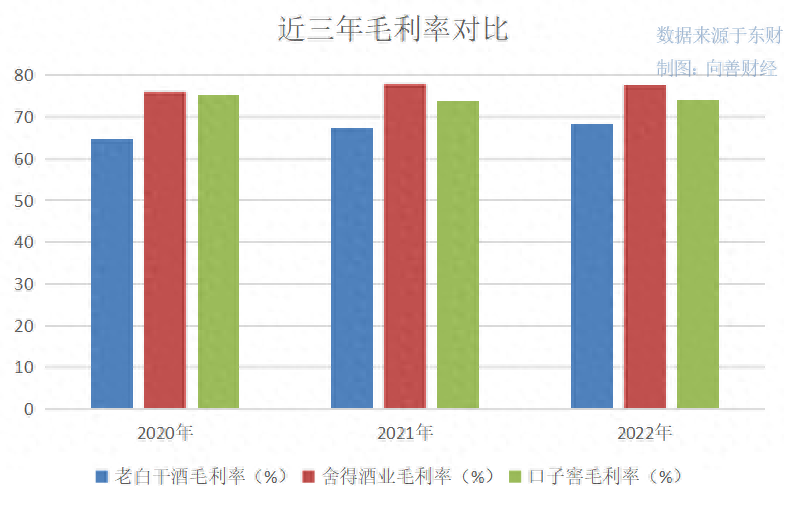

從財報來看,雖然老白干的凈利率整體偏低,但是毛利率卻表現不錯。

從2020年到2022年再到今年上半年,分別為64.74%、67.32%、68.36%,以及67.17%,幾乎與不少中高端老牌上市酒企相差無幾。

這說明,老白干的凈利率問題,可能不在于營業成本方面,而在于費用端。

事實上,在今年7月,老白干酒發布的一份投資者關系活動公告中,就正面回應了凈利率偏低的問題。其公告稱,公司5家酒企均是地方區域酒企,近年來一線名優酒企渠道下沉,公司在與一線名優酒企的競爭中,需要不斷的加強品牌建設、渠道建設,加大產品的市場推廣力度,銷售費用投入較大所致……

那么這個費用究竟有多大呢?

今年上半年,老白干的銷售費用和管理費用分別為6.88億元、2.13億元,同比增長2.01%、16.89%。僅有規模不足千萬的研發費用,同比下滑了4.35%,但幾乎不足為慮。

從同比增速來看,老白干的銷售費用似乎還并不算高,可如果橫向從規模、從行業來看,同期,舍得酒業的銷售費用與老白干大致相仿,為6.18億元,但是營收卻比老白干多了將近13億元。

這說明老白干酒營銷拉動增長的效果可能并不理想,最根本的品牌市場影響力還遠遠沒有建立起來。而在當前兩極分化的白酒市場大背景下,“品牌力不足”可能會成為未來老白干“殺邏輯”的導火索。

對此,或許是為了穩住資本市場的信心,老白干也表示一直在持續開展降本增效活動……在銷售費用方面,也在加強費用的精準投入和有效使用,有效降低費銷比,不斷提升盈利水平。

從數據來看,此次報告期內,老白干的銷售費用率為30.82%,比去年同期的33.27%確實有了明顯的回落。但矛盾的是,在今年上半年一季度,老白干的銷售費用率為25.92%,二季度卻猛增了9個百分點至34.83%,直接將凈利率從一季度的10.21%,拉低至半年報的9.72%。這與今年6月份老白干管理層剛說過的降本增效的效果已經顯現,似乎有些名不副實。

所以,老白干究竟什么時候才能實現品牌帶動市場,而不是靠“砸錢”營銷帶動增長,這可能依然是個未知數。

不過客觀來講,除了凈利率偏低外,老白干的內部經營資產結構,整體表現還算穩健。

比如今年上半年,老白干的資產負債率為51.97%,較去年同期的52.58%和一季度52.81%明顯有所改善。

再比如老白干的“應收票據及應收賬款”規模為2.209億元,與去年同期的2.291億元相比,整體保持穩定。與此同時,老白干的應收賬款周轉天數為16.25天,遠低于去年同期的20.83天和今年一季度的24.13天,說明老白干的回款能力得到了一定的加強。

除此之外,在報告期內,老白干的合同負債還較去年同期的17.05億元,增長至現在的18.72億元,在一定程度上又道出了終端經銷商對老白干未來銷售市場信心的增長。

至于存貨方面,據天眼查APP顯示,今年上半年,老白干的存貨規模達到了32.57億元,雖然較去年同期的28億元和今年年初的30.46億元增長明顯,但是從內部結構來看,老白干的存貨主體是“自制半成品”,為21.11億元,庫存商品僅有6億多元,而且期末比期初還有所減少,這意味著在短時間內,存貨問題可能并不會影響老白干的市場大局。

事實上,在向善財經看來,唯一可能需要關注的點是老白干的“稅費”問題。從現金流量表來看,今年上半年,老白干支付的各項稅費為10.12億元,較去年同期的6.591億元,同比增長了53.6%,幾乎快要趕上去年全年支付的11.76億元稅費規模。

在營收規模沒有太大增長變化的背景下,今年半年的時間,卻交了去年近乎全年的稅費。這使得不少投資者猜測老白干或許存在補交前期稅費或者提前繳納稅費的可能性,換而言之就是老白干可能有隱藏利潤或業績的嫌疑。

對此,老白干方面表示,“主要是公司上年度根據稅費緩繳政策緩繳稅費,本報告期內上繳年初應交消費稅、增值稅、企業所得稅所致。”

但問題是,由于對此次所繳稅費,究竟是老白干拿本期利潤扣除的,還是其他?老白干并沒有正面回答,所以投資者們依然是爭論不休、猜測不斷,而稅費真相的子彈恐怕還要再飛一會……

從五十億到百億目標,老白干酒在下一盤大棋?

回到業務層面,現在老白干主要有兩個經營目標:一個是短期的,在今年經營計劃中,老白干酒要力爭實現主營業務收入51.70億元,營業成本控制在16.36億元以內,費用不超過20億元……;另一個是長期的,從2015年開始就定下的百億營收目標。

先來看前者,老白干想要實現51.7億元的年度目標,下半年就需要實現營收29.38億元,也就是同比增長11.8%。

從今年上半年10.19%的營收增速來看,這個目標似乎并不遙遠。而從客觀來講,在可調節業績表現的合同負債指標中,老白干還藏有18.72億元的規模,并且今年上半年還增長了1.67億元。

所以,如果老白干單純想要實現50億元的營收目標,其實并不困難。

那么既然如此,老白干又為何始終放不下營銷投入,甚至寧愿不顧過高的費用投入對凈利率的嚴重擠壓呢?

在向善財經看來,最有可能的就是老白干酒在為將來的百億目標,下一盤大旗。

來看后者,前邊我們提到老白干酒的費用投入對凈利率的壓制,屬于短暫的殺估值問題,畢竟一旦真正收縮費用投入,老白干的凈利率就會很快反彈。

但是從長期來看,這并沒有改變老白干最可能要命的,由品牌力不足而導致的長久“殺邏輯”問題,所以老白干需要用短期的“凈利犧牲”換取未來長期的增長。

事實上,在2022年年報中,老白干酒在談及未來可能面對的市場風險時,就曾表示:隨著人民群眾健康意識的不斷增強……白酒的品牌化、理性化消費趨強,名優酒企強者恒強趨勢加速,一線名酒、區域名酒與個性化酒企市場的競爭加劇,白酒行業已經進入了深度分化期,公司產品作為區域品牌,面臨被高端白酒擠壓市場的風險。

特別是近年來在醬酒熱、白酒熱的帶動下,不少全國化的名酒品牌都選擇了一邊繼續以茅臺、五糧液們為錨點,追逐品牌高端化;另一邊則是下沉中低端價格帶,用品牌降維打擊,瓜分低線增長空間。比如瀘州老窖新推出的黑蓋、五糧液的尖莊·榮光、郎酒的小郎酒以及舍得的沱牌特級T68和沱牌六糧,幾乎全面地覆蓋了老白干酒們的40元以下、40—100元等主力產品價格帶。

當然,這還只是外部的沖擊,在老白干盤踞的河北內部,叢臺酒業在2022年突破了20億元的規模,且連續兩年實現30%以上同比增幅。有媒體曾統計,在今年6月份召開的叢臺酒全國經銷商大會上,叢臺酒業在一篇演講稿中喊出了15次“2023,河北第一”的口號,其決心可見一斑。

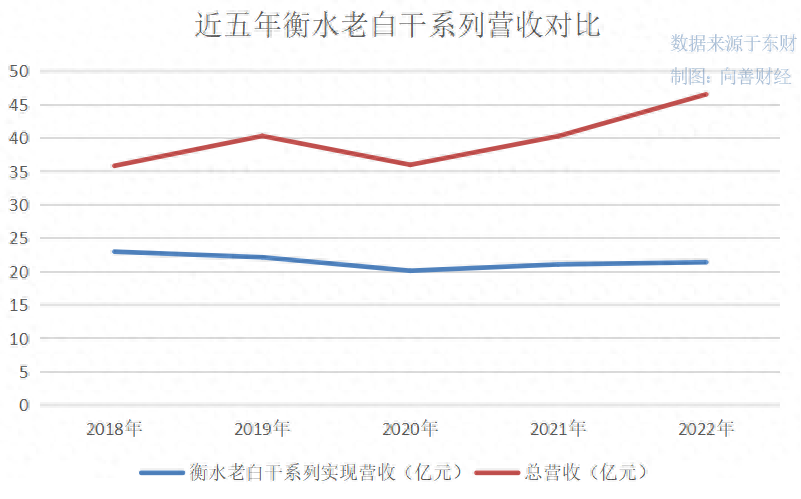

在內憂外患的沖擊下,老白干酒的核心營收支柱——衡水老白干系列在近年來的表現也變得非常疲軟。2018—2022年,衡水老白干系列實現營收分別為22.98億元、22.14億元、20.12億元、21.07億元、21.4億元;同比增幅分別為3.31%、-3.63%、-9.14%、4.71%、1.59%,5年間幾乎是“原地踏步”。

今年上半年,“老白干釀酒業”實現營收10.52億元,僅比于去年同期增長了0.84億元,增速表現依然并不理想。

在這種情況下,老白干酒即需要鞏固河北省內的品牌市場,又需要在瀘州老窖等頭部名酒企們的包圍下沖擊高端化和全國化,實現長遠增長甚至是百億目標。

加碼營銷投入,似乎就成了必然的選擇。

深入來看,雖然在2018年,老白干從聯想手中收購了豐聯酒業,并獲得了旗下的板城燒鍋、文王貢、孔府家和武陵四家區域品牌名酒企業,想要通過“借雞下蛋”的方式實現“稱霸河北,名震全國”的高端化、全國化夢想。

但時至今日,河北省依舊是老白干酒的營收重心,今年上半年實現營收12.47億元,占比超55%;高檔酒營收10.47億元,占比為46.91%,無論是品牌市場全國化還是高端化,似乎都不算成功。

事實上,白酒品牌轉型升級一直都是個“玄學”,并不是光靠營銷投入就能實現。而全國化也不僅僅是渠道的拓展布局,更需要品牌力支撐,所以從客觀講,老白干酒想要靠犧牲短期利潤換取未來增長,恐怕還要在不確定性中坐很長一段時間的冷板凳。

不過在向善財經看來,老白干酒也不是沒有確定性的增長機會,比如武陵酒,雖然只是個區域名牌,但自身卻屬于踩中了“醬香科技”風口的醬酒品類,所以即便品牌力不足,但是從此次半年報來看,武陵酒的營收規模已經到達了4.27億元,同比增速20.28%,對應的營業利潤更是達到了1.21億元,幾乎占據了同期老白干酒營業利潤的半壁江山。

所以,老白干酒完全可以一邊用短期凈利率的代價,換取未來增長可能性,另一邊則再加碼助力武陵酒的同時,撐住現在的市場表現,為老白干酒爭取更多成為“河北酒王”的發育時間。

如此一來,即便衡水老白干系列沖擊高端化、全國化并不成功,也未能實現百億目標,但第二增長曲線的武陵酒卻同樣能撐起老白干未來的市場想象力……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。