瀘州老窖,困在死循環(huán)里快訊

瀘州老窖,正困在“沖刺高端-漲價(jià)-沖刺失敗”的死循環(huán)里。

瀘州老窖,正困在“沖刺高端-漲價(jià)-沖刺失敗”的死循環(huán)里。

賣一瓶國(guó)窖1573虧180塊,是今時(shí)今日瀘州老窖一大批經(jīng)銷商們面臨的窘境。

從2020年末到2022年,兩年時(shí)間里經(jīng)銷商流失了近400家,也成了擺在瀘州老窖面前的難題。

從2015年喊起的“重回前三”言猶在耳,瀘州老窖如今卻被洋河、汾酒超越,營(yíng)收排名跌至行業(yè)第五。

帶著光環(huán)出生,有著驚人的資源稟賦,本就是高端名酒代名詞的瀘州老窖,一手好牌打得稀爛。

它不幸失足于一次選擇,名酒變民酒。在此后數(shù)十年里,一次次掙扎著奮起,一次次激進(jìn)提價(jià),卻難回高端陣營(yíng)。

“重回前三”的號(hào)角吹了近十年后,瀘州老窖還有機(jī)會(huì)打破“三漲三敗”的魔咒嗎?它的高端化之路,為何如此坎坷?

“你能聽(tīng)到的歷史,147年

你能看到的歷史,185年

你能品味的歷史,451年

國(guó)窖1573。”——瀘州老窖2024年廣告詞

再度提價(jià),阻力重重

再度提價(jià),阻力重重

瀘州老窖,進(jìn)行了一次不可思議的漲價(jià)。

2023年3月,52度500ml瀘州老窖1952結(jié)算價(jià)格上調(diào)20元;8月,52度國(guó)窖1573經(jīng)典裝的經(jīng)銷商結(jié)算價(jià)格從960元上調(diào)至980元,再度超過(guò)飛天茅臺(tái)969元的出廠價(jià)。

然而,調(diào)價(jià)效果并不理想。近日,酒類媒體名酒時(shí)空走訪市場(chǎng)調(diào)研發(fā)現(xiàn),無(wú)論線上還是線下,國(guó)窖1573的價(jià)格已經(jīng)跌至800出頭,賣一瓶虧180塊。

酒企調(diào)價(jià),無(wú)非是為了高端化。只是,瀘州老窖的這次調(diào)價(jià),受到的阻力不小。

一是品牌與產(chǎn)能間的矛盾。

2023年末,瀘州老窖的存貨飆升至116.22億元,存貨周轉(zhuǎn)天數(shù)增長(zhǎng)至1092天,均創(chuàng)下歷史新高。

賣得沒(méi)有產(chǎn)得快,尤其是中高端酒,銷量?jī)H增長(zhǎng)1.24%,幾乎陷入停滯。

這背后,與近幾年瀘州老窖大力擴(kuò)充產(chǎn)能有一定關(guān)系。

2020年,國(guó)窖1573單品銷售額達(dá)到130億元,有媒體倒推出當(dāng)年國(guó)窖的銷量超過(guò)7000噸(據(jù)1噸基酒可勾兌1.67-2噸成品酒的規(guī)則,其基酒用量至少為3500噸),已高于其此前提到的產(chǎn)能極限。

有一部分網(wǎng)友甚至開(kāi)始猜測(cè),國(guó)窖1573的酒窖已經(jīng)不只是那1619口百年老窖了。

這種猜測(cè)并非毫無(wú)根據(jù)。2020年瀘州老窖“借錢”技改,此前高管曾向財(cái)聯(lián)社記者透露,“國(guó)窖1573目前基酒有2萬(wàn)多噸的儲(chǔ)備,技改項(xiàng)目建成投產(chǎn)后,原來(lái)生產(chǎn)中低等級(jí)基酒的老窖池可以置換出來(lái)生產(chǎn)國(guó)窖1573。”

但這樣一來(lái),相當(dāng)于更換了高端產(chǎn)品需要的微生物環(huán)境,品質(zhì)也就不可避免地會(huì)受到影響。

要知道,國(guó)窖1573的價(jià)值,很大程度上由其稀缺性決定,這種稀缺性本身又限定了其產(chǎn)能的天花板,擴(kuò)產(chǎn)就是一種價(jià)值稀釋,市場(chǎng)也已經(jīng)用腳投了票。

二是高企的庫(kù)存?zhèn)鲗?dǎo)至經(jīng)銷商,又會(huì)給整個(gè)經(jīng)銷體系造成震蕩。

從最近3年的經(jīng)銷商情況來(lái)看,截至2020年末,瀘州老窖的經(jīng)銷商數(shù)量為2221家(國(guó)內(nèi)2047家,國(guó)外174家)。而到了2022年末,瀘州老窖的經(jīng)銷商數(shù)量只剩下1829家(境內(nèi)1703家,境外126 家)。

也就是說(shuō),兩年時(shí)間里,瀘州老窖經(jīng)銷商數(shù)量減少了接近400家。

為了維持經(jīng)銷體系,瀘州老窖也是煞費(fèi)苦心。

有投資者和媒體曾如此分析:瀘州老窖旗下有瀘州銀行和龍馬興達(dá)小貸公司,這兩塊金融牌照使得瀘州老窖能更靈活地閃轉(zhuǎn)騰挪。

具體方式是,首先利用自身較好的企業(yè)信用資質(zhì),從銀行獲得較為便宜的資金,將之存在賬上,待上下游有需要之后,再通過(guò)小貸公司,把這些錢貸給經(jīng)銷商們。

一套操作讓市場(chǎng)驚呼:“借我的錢,買我的酒,瀘州老窖‘賣酒的盡頭是放貸’?”

但其實(shí)這并沒(méi)有想象中嚴(yán)重。瀘州老窖在分銷體系上真正的問(wèn)題,是與經(jīng)銷商能同甘,難共苦。

從柒泉模式開(kāi)始,瀘州老窖的分銷模式就是酒企中獨(dú)具一格的存在。如今,瀘州老窖設(shè)立了三大品牌專營(yíng)公司,統(tǒng)管渠道分銷。

在品牌專營(yíng)公司之下,依托不同地區(qū)的特點(diǎn),又設(shè)立了三種管控模式。

第一種,子公司模式:在需要持續(xù)培育的市場(chǎng),直接設(shè)立子公司掌控市場(chǎng);

第二種,廠商1+1模式:在銷售受阻的區(qū)域,經(jīng)銷商組建品牌專營(yíng)公司,廠方人員主導(dǎo)銷售;

第三種,經(jīng)銷商主導(dǎo)開(kāi)發(fā),廠家派駐人員輔助監(jiān)督。

這套體系的優(yōu)勢(shì)在于渠道更加扁平,且能依托股權(quán)上的強(qiáng)關(guān)聯(lián),快速銷出產(chǎn)品。2022年,公司前五大客戶銷售占比67%就是佐證。

劣勢(shì),則是極度依賴行情。

試想,當(dāng)市場(chǎng)環(huán)境走弱,獨(dú)立自負(fù)盈虧,在股權(quán)上與瀘州老窖沒(méi)有關(guān)聯(lián)的經(jīng)銷商們,在終端去化不佳的情況下,又有多少還愿意接受酒廠的壓貨,甚至不惜舉債幫酒廠實(shí)現(xiàn)銷售和利潤(rùn)?

誠(chéng)然,不排除相當(dāng)數(shù)量的經(jīng)銷商看好國(guó)窖1573的品牌價(jià)值,期待來(lái)年它的銷路會(huì)變好,因而仍在經(jīng)銷體系內(nèi)苦苦堅(jiān)持。

這一方面取決于宏觀環(huán)境和市場(chǎng)信心的復(fù)蘇,另一方面取決于瀘州老窖的高端化是否成功,從而能讓經(jīng)銷商獲取更多油水。

但如果你了解瀘州老窖高端化的歷史,你會(huì)發(fā)現(xiàn)這條路并不好走。

在此之前,瀘州老窖已經(jīng)嘗試了至少三次。

走錯(cuò)一步,步步皆錯(cuò)

走錯(cuò)一步,步步皆錯(cuò)

白酒高端化,靠的是風(fēng)物和故事。無(wú)論哪個(gè)維度,瀘州老窖都曾站在金字塔尖。

北緯28度線穿城而過(guò),加上山脈縱橫,河谷交錯(cuò)的地貌,為瀘州帶來(lái)了“多地形雨,常有云霧,少有風(fēng)”的氣候條件,佐以四川盆地獨(dú)有的紫色土和河流沉積留下的微酸性黃壤,濃香大曲酒的優(yōu)質(zhì)酒體和醇厚風(fēng)味就此形成。

“風(fēng)過(guò)瀘州帶酒香”,是這里自古就有的白酒傳承。

1956年,周恩來(lái)總理制定的《1956-1967科學(xué)技術(shù)遠(yuǎn)景規(guī)劃綱要》里,與原子彈、氫彈和火箭并列的,是茅臺(tái)和瀘州老窖大曲的釀造工藝。白酒,在那時(shí)被稱為“精神原子彈”。

茅臺(tái)甚至還要叫瀘州老窖一聲大哥,因?yàn)榭偨Y(jié)還原白酒釀造技法的試點(diǎn),始于1957年的瀘州老窖,中國(guó)白酒第一本釀造專業(yè)教材《瀘州老窖大曲酒》就此誕生。而這,也是濃香型白酒首次成體系的對(duì)外技術(shù)輸出。

坐擁這種基本盤的瀘州老窖,不用想著成為高端白酒,因?yàn)樗约壕褪歉叨税拙票旧怼?/p>

而把瀘州老窖從高端白酒寶座上拉下來(lái)的,卻是它自己。

上世紀(jì)80年代,計(jì)劃經(jīng)濟(jì)向市場(chǎng)經(jīng)濟(jì)轉(zhuǎn)型之際,白酒也脫離了政府限制。一批酒企如雨后春筍般涌現(xiàn),并迎來(lái)分水嶺——

要么走量,強(qiáng)勢(shì)攻占市場(chǎng)份額。這是“汾老大”的成王之路。

要么提價(jià),強(qiáng)化高端的品牌屬性。這是五糧液的加冕秘訣。

那是個(gè)國(guó)民經(jīng)濟(jì)即將騰飛,白酒市場(chǎng)一片開(kāi)闊的藍(lán)海時(shí)代,正反手都能贏的局,瀘州老窖選擇了不動(dòng)。

這還不是最致命的。

1988年,國(guó)務(wù)院放開(kāi)名酒價(jià)格管制,瀘州老窖做了一個(gè)驚人的決定:主動(dòng)降價(jià),名酒變民酒,告別高端陣營(yíng)。

這是不折不扣的昏招。自降身段地與汾酒硬碰硬,成了讓無(wú)數(shù)老窖人追悔莫及的決定。此后的數(shù)十年里,他們只能跟在茅、五之后,蹉跎掙扎。

此后,瀘州老窖嘗試了至少三次亡羊補(bǔ)牢式的提價(jià),只是非但沒(méi)能實(shí)現(xiàn)預(yù)期效果,反而適得其反。

第一次漲價(jià),是在1992年。 彼時(shí)的舵手王明藻雄心勃勃,打造了“東方第一瓶”“金爵士酒”,售價(jià)1800元。而當(dāng)時(shí)的茅臺(tái)和五糧液,價(jià)格不過(guò)100出頭。其他一眾名酒,也不過(guò)是在20元價(jià)位徘徊。

此時(shí)被消費(fèi)者貼上“二線品牌”標(biāo)簽的瀘州老窖早已不比當(dāng)年,憑什么賣出將近茅五20倍的天價(jià)?

更何況,1992年的白酒市場(chǎng)早已沒(méi)了當(dāng)年的勢(shì)頭。從1989年開(kāi)始收緊的貨幣政策,讓白酒市場(chǎng)增速明顯下降。

終端動(dòng)銷下滑、經(jīng)銷商庫(kù)存成本變大,價(jià)格嚴(yán)重倒掛,是瀘州老窖激進(jìn)提價(jià)的結(jié)局。1998年,瀘州老窖的行業(yè)利稅排名首次跌出前五。

第二次提價(jià),是在2012年。

隨著“八項(xiàng)規(guī)定”的出臺(tái),始于2003年的白酒黃金時(shí)代宣告落幕。

彼時(shí),瀘州老窖憑借1999年推出的國(guó)窖1573,回歸了行業(yè)第一梯隊(duì)。 2005年以前,瀘州老窖的年銷售利潤(rùn)僅有4500多萬(wàn)元,2010年利潤(rùn)就飆升至43.71億元,5年增長(zhǎng)了100倍。

元?dú)鈩倓偦貜?fù),瀘州老窖就又開(kāi)始了一場(chǎng)激進(jìn)漲價(jià):2012年,國(guó)窖1573出廠價(jià)每瓶從619元上調(diào)到889元,2013年又被上調(diào)到999元,相較最初價(jià)格已經(jīng)上漲了380元。

仿佛歷史重演一般,行業(yè)蟄伏調(diào)整之際,逆勢(shì)漲價(jià)的瀘州老窖,再度將飛天茅臺(tái)和普五的價(jià)格甩在了身后。

結(jié)局并不意外,市場(chǎng)的反應(yīng)很誠(chéng)實(shí)。國(guó)窖1573的收入從2012年的75.6億元斷崖式下滑到2014年的8.98億元,跌幅近90%。

2014年,瀘州老窖不得已對(duì)國(guó)窖1573降了三次價(jià),從999元降到了580元,近乎腰斬。此前積累的高端品牌效應(yīng)遭受重創(chuàng)。

第三次提價(jià),是在2017年。

茅臺(tái)、五糧液進(jìn)入千元價(jià)格帶之后,國(guó)窖1573順勢(shì)提價(jià),汾酒、洋河、劍南春也窮追不舍。

只是千元價(jià)格帶的競(jìng)爭(zhēng)無(wú)比激烈。瀘州老窖的營(yíng)收逐漸被洋河、汾酒超越,從行業(yè)第三跌至第五。“重回前三”依然停留在口號(hào)層面。

至于最近的這次,整個(gè)白酒板塊一片低迷,逆勢(shì)提價(jià)顯得不合時(shí)宜。

為什么它總要與行業(yè)大勢(shì)背道而馳?

為什么它總想著一步到位,“超五趕茅”?

為什么它總是在剛有起色不久,就開(kāi)始“作”?

歸根結(jié)底,為什么瀘州老窖在高端化策略上總顯得急于求成?

急于求成,實(shí)屬無(wú)奈

急于求成,實(shí)屬無(wú)奈

瀘州老窖,常年都靠?jī)蓷l粗細(xì)不均的腿走路。賣酒,不是那條粗的。

金屬材料和甲醇的國(guó)際貿(mào)易,才是瀘州老窖的大粗腿。

早在2021年,瀘州老窖的第一大營(yíng)收來(lái)源就由貿(mào)易板塊貢獻(xiàn),彼時(shí)與酒類板塊的差值為179.72億元。到了2023年,這一差值進(jìn)一步擴(kuò)大至224.87億元。

從1988年開(kāi)始,白酒這條腿,始終沒(méi)法恢復(fù)到以前那么粗壯。

這其實(shí)是個(gè)很嚴(yán)重的問(wèn)題,畢竟外貿(mào)行業(yè)有諸多不完美:

它會(huì)受到大宗商品價(jià)格波動(dòng)和貿(mào)易品種結(jié)構(gòu)調(diào)整的影響;

它毛利率水平極低。賣酒常年保持在80%上下,而外貿(mào)常年只有1%左右;

它還容易占用集團(tuán)資金,加上上下游客戶集中度高,無(wú)形中又增添了信用風(fēng)險(xiǎn)。

一言以蔽之,外貿(mào)的生意很好,但還不夠好,尤其是對(duì)嘗過(guò)了白酒甜頭的瀘州老窖而言。

所以,復(fù)健賣酒這條腿,是瀘州老窖的當(dāng)務(wù)之急。

只是結(jié)果主義地看,單純漲價(jià)這樣的復(fù)健方式,顯然有些操之過(guò)急。

但復(fù)健瀘州老窖賣酒這條腿,對(duì)瀘州市國(guó)資委而言同樣顯得迫切。

近日,瀘州市委書(shū)記楊林興接受采訪時(shí)就表示,瀘州下一步將大力發(fā)展特色優(yōu)勢(shì)產(chǎn)業(yè),加快形成3000億級(jí)白酒(食品輕紡)等產(chǎn)業(yè)集群。

瀘州老窖是瀘州最具代表性的市屬國(guó)企和納稅大戶,毫不夸張地說(shuō),瀘州老窖什么樣,瀘州市就是什么樣。

復(fù)興之路,總在博弈中前行。

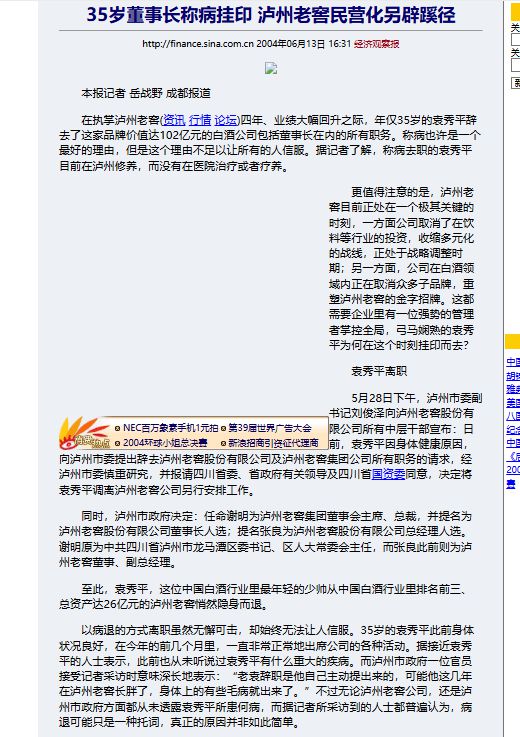

瀘州老窖最接近復(fù)興的一次,是2003年。彼時(shí),它實(shí)現(xiàn)了銷售收入11.77億元,凈利潤(rùn)4184萬(wàn)元,分別較2002年增長(zhǎng)12.66%及36.91%。其中凈利的增速是五糧液的兩倍有余。

這一切的締造者,是一個(gè)叫袁秀平的年輕人。這個(gè)畢業(yè)后就進(jìn)入瀘州老窖,從釀酒干起的年輕人,2000年坐上董事長(zhǎng)大位之際只有32歲,是名副其實(shí)的酒業(yè)“少帥”。

他上位后,不但收拾了前任留下的爛攤子,還帶領(lǐng)瀘州走向了高速增長(zhǎng)。

但他的故事,在2004年戛然而止。此后他如同人間蒸發(fā),在酒業(yè)江湖再無(wú)蹤跡。

官宣的理由為袁秀平身體抱恙。但據(jù)經(jīng)濟(jì)觀察報(bào)報(bào)道,原因指向其與瀘州市政府在瀘州老窖的民營(yíng)化問(wèn)題上存在較大分歧。

他更傾向于引進(jìn)有實(shí)力的戰(zhàn)略投資者,或是進(jìn)行MBO(管理層收購(gòu))以及ESOP(全員持股)。你可能覺(jué)得“產(chǎn)權(quán)民間化,治理商業(yè)化”的想法在15年前頗為“前衛(wèi)”。

但在千里之外的江蘇宿遷,一個(gè)叫楊廷棟的年輕人,在洋河酒廠開(kāi)展的一系列改革,路子更野。他改良了洋河大曲和分銷模式,更關(guān)鍵的是顛覆了洋河的權(quán)力架構(gòu),從純國(guó)資改為“股權(quán)三三制”和“員工持股”。

這兩家酒企的情況頗為類似:都是地方政府的經(jīng)濟(jì)命脈,都是最重要的市屬國(guó)企,都在懸崖邊。

最大的不同,也許是兩位舵手的背景:袁秀平是從底層爬上來(lái)的元老,楊廷棟是地方國(guó)資直接任命的“空降兵”。

我們無(wú)法“馬后炮”地評(píng)論哪種路徑更有利于瀘州老窖“重回前三”,但力往一處使才能前進(jìn)得更快的樸素道理是不會(huì)過(guò)時(shí)的。

尾聲

尾聲

從恢復(fù)元?dú)獾健扒肮ΡM棄”,瀘州老窖的“三漲三敗”里,有自身決策的失誤,也有總與時(shí)勢(shì)背離的無(wú)奈。

誠(chéng)然,在白酒高端化賽道愈發(fā)擁擠,消費(fèi)者心智和習(xí)慣都趨于固定的當(dāng)下,瀘州老窖的焦急和倉(cāng)促都情有可原。

但不斷嘗試又不斷失敗的往復(fù)循環(huán),讓瀘州老窖的陣腳變得愈發(fā)慌亂,愈發(fā)急功近利。

穿透那些失敗后的迷惘,和野心與現(xiàn)實(shí)間的巨大落差,瀘州老窖的當(dāng)務(wù)之急,是找回自己的節(jié)奏。

在這之后,才是面對(duì)沉重的歷史舊疾,和白酒結(jié)構(gòu)性調(diào)整階段的各式新挑戰(zhàn)。

“重回前三”,任重道遠(yuǎn)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。