拆解水滴公司2024年一季報:互聯網保險中介的“AB面”快訊

水滴公司“減衣縮食”般的盈利,并不能虜獲資本市場的“芳心”。

水滴公司“減衣縮食”般的盈利,并不能虜獲資本市場的“芳心”。

文/每日財報 栗佳

近期,在大眾眼中被視為“慈善平臺”、在投資者口中被稱為“保險科技第一股”的美股上市公司---水滴公司,正式對外公布了截至2024年3月31日未經審計的2024年第一季度業績報告。

從“成績單”來看,今年一季度水滴公司實現了營收和凈利“雙豐收”,更是實現了連續9個季度的盈利。那么,水滴是如何做到的?與此同時,詳細解讀下,透過這份季報我們也能夠從中窺見到其面臨的幾絲隱憂。

三大業務收入皆實現較好增長

第二曲線仍待提升

水滴公司在消費端被廣為人知的,更多是水滴籌平臺。

但作為一家自帶盈利屬性且需要對股東負責的商業機構,僅有公益平臺顯然是不夠的。于是,我們看到水滴公司的業務已經拓展為水滴保、水滴籌和翼帆醫藥三大部分,各大業務所一一對應的收入包括保險相關收入、眾籌服務費和數字臨床試驗解決方案收入。

進一步拆分營收結構來看,今年第一季度各大業務表現皆算可觀。

先來看最核心的保險業務,根據官網介紹,水滴保是水滴公司2017年5月推出的互聯網保險平臺,與國內超過60家知名保險公司都有合作,推出了數百款高性價比優質保險產品。換句話說,水滴保就是保險銷售平臺,所產生的收入對公司發展有著舉足輕重的作用。

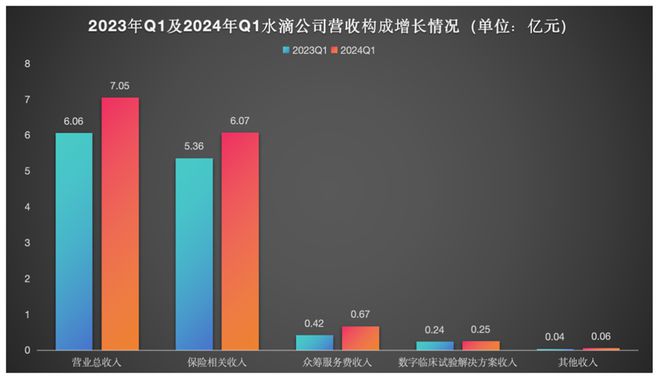

財報數據顯示,截至今年一季度末,水滴公司實現保險相關收入為6.07億元,同比增長13.1%,業務占比高達86.1%。水滴公司表示,保險相關收入增長主要由于保險經紀收入提升了3.2%所致。

再來看眾籌服務費,這部分收入主要來自水滴籌平臺,按照水滴公司原本的商業邏輯,公司利用水滴籌和水滴互助吸引網絡流量,為真正賺錢的水滴保鋪路,然后在水滴保中產生銷售最終產生利潤。可見,雖然該部分業務只是起到協同效應,但所產生的收益也確實在水滴公司的業務發展中起到了撬動的作用。

據悉,從2022年4月開始,水滴籌宣布試行收取服務費,用于維持平臺正常運營,收費標準為籌款金額的3%,單個籌款項目收費最高不超過5000元。截至2024年3月31日,約有4.56億人通過水滴醫療眾籌累計向超過317萬患者捐贈了約638億元。

數據顯示,今年一季度水滴籌共產生了0.67億元的眾籌服務費,環比增長67.5%,而2023年同期為0.42億元,也就是說同比增速同樣高達59.52%,對總營收貢獻比重從2023年一季度的6.93%提升至如今的9.5%。

最后就是水滴公司圍繞健康賽道嘗試的新業態數字臨床試驗解決方案業務,主要由旗下臨床試驗患者招募平臺“翼帆醫藥”所提供助力,財報數據顯示,截至2024年3月31日,水滴公司已通過該平臺累計將近7800名患者納入960多個臨床試驗項目,推動了“醫藥險”的協同發展。

不過,水滴公司所打造的第二增長極目前在總營收中的貢獻度微乎其微,其發展空間仍有待提升。今年一季度,翼帆醫藥業務產生了0.25億元的服務費,與2023年同期0.24億元相比,同比微漲7.2%,環比則下降了8.3%,所占總營收的比重約僅為3.55%。

綜合上述三大業務,2024年一季度,水滴公司實現營業收入7.05億元,同比增長16.26%,環比增長6.88%。

值得一提的是,一季度,水滴公司保險市場產生的首年保費達17.55億元,同比增長3.7%。其中,長期保險產品所產生的首年保費對整體保費規模的貢獻進一步增加。截至今年一季度末,人壽保險產品的首年保費占比從2023年同期的46.5%增加了9.9個百分點至如今的56.4%。

據業內人士介紹:“水滴公司一直專注于人身險生態建設,圍繞帶病體和年輕人、老年人群體定制新產品開拓增量,這也是壽險、健康險等產品熱銷背景下,水滴公司一季度保費規模有所提升的原因所在”。

已連續9個季度實現盈利

成本費用端不降反升

事實上,早從2021年下半年開始,當水滴公司發現狂砸銷售營銷費用已經并不能帶來營收增長時,他們果斷地選擇了在謀求新業務“開源”的同時,重點通過大幅削減營銷及市場費用進行“節流”,虧損得以大幅收窄。

此前,水滴首席財務官施康平曾公開表示,從2021年第三季度開始,水滴執行更嚴格的費用預算,在成本控制和精細化運營管理方面的舉措和努力收到了成效。

正是得益于此,從2022年一季度開始,水滴公司一舉扭虧實現凈利潤1.05億元,并延續至今已連續9個季度實現盈利。

2024年一季度,水滴公司運營利潤為0.46億元,較上年同期的0.1億元大幅增長了近乎四倍,當期運營利潤率為6.6%。一季度實現歸母凈利0.81億元,較上年同期的0.5億元增長62.2%;經調整歸母凈利潤為0.98億元,同比增長2.07%。

然而,與此前對成本嚴格把控,給利潤留下足夠增長空間不同的是,到了今年一季度,水滴公司成本開支卻有明顯“抬頭”之勢。

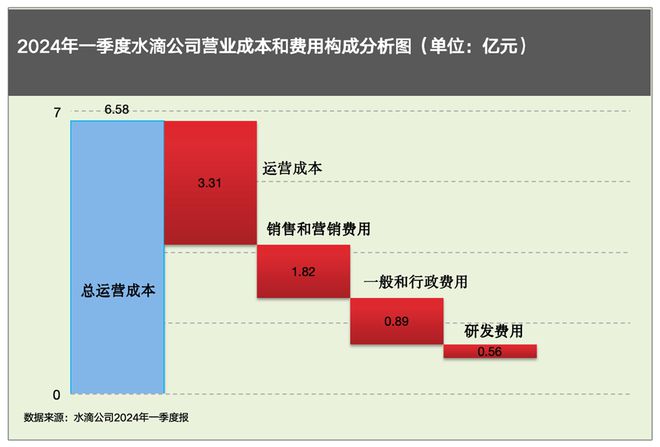

財報顯示,水滴公司的運營成本和費用主要分為四部分,運營費用、銷售和營銷費用、一般和行政費用以及研發費用。

2024年一季度,水滴公司總運營成本費用為6.58億元,較上年同期的5.96億元增長10.5%,環比增長4%。其中,占比最高的運營成本為3.31億元,較上年同期增長33.6%,主要原因在于收購深藍保所產生的0.17億元人事成本,以及當期增加的0.66億元服務費所導致的。

而近些年好不容易得到壓降的銷售和營銷費用也有所增長,為1.82億元,2023年同期為1.73億元,同比增長了5.2%。具體到銷售和營銷費用項下,“用戶獲取和品牌建設的營銷費用”占據支出“大頭”,即第三方流量渠道的營銷費用,僅僅一個季度就增加了0.18億元,向第三方的外包銷售及市場推廣服務費用增加了580萬元。這意味著,水滴公司再一次對第三方流量渠道的依賴性進一步加強。

而在一般和行政費用方面,水滴公司在一季度則有所壓降,同比下降7.1%至0.89億元。

此外,今年一季度其對研發的投入力度卻大大降低了,僅有0.56億元,較上年同期大幅縮減28.8%,而且按季度計算,其研發費用從2023年末的0.6億元環比下降了6.4%,水滴方面給出的解釋是,主要由于研發人員費用和股份補償費用減少了390萬元所產生的影響。

水滴公司創始人兼CEO沈鵬,此前在一季報電話會議上表示,面向2024年,行業的健康度、創新能力和可持續性將進一步提升,水滴公司也將用新技術、新模式創造新質生產力,不斷提升服務水平,實現更高質量增長。

言外之意,進入到2024年,持續迭代創新的數字化科技已經高度賦能保險行業,也逐漸成為互聯網保險中介賽道越來越重要的組成部分,要想在競爭中脫穎而出,就需要持續加大對保險科技創新的投入,鍛造研發能力。而這于當下“捉襟見肘”研發投入的水滴公司而言,接下來可能是需要重點加碼的方向。

股價跌跌不休

為何難獲資本青睞?

一個比較割裂的點在于,水滴公司“減衣縮食”般的盈利,卻并不能虜獲資本市場的“芳心”。

即便是在今年一季報盈利之后,水滴公司股價仍然沒有絲毫的起色,反而還在6月14日當天股價大幅受挫,一度跌進自今年二月份以來的“冰點”,降至1.07美元/股。

拉長周期來看,其股價下跌趨勢則更為明顯,已經從上市之初的10.25美元,一路狂跌至目前的1.2美元左右,跌幅超88%以上。

除了中概股的集體面臨的宏觀大環境問題之外,資本市場對水滴公司的觀望謹慎態度,也通過極低的股價展示了出來。

主要原因來自兩點:

一是,水滴公司所處的互聯網保險中介行業,想象空間究竟能有多大且是否可持續。

行業共識在于近些年來我國互聯網保險滲透程度提升非常緩慢,雖然在以32.3%的年均復合增長率高速增長,但當前滲透率卻始終在10%躊躇不前,這與我國電商行業接近50%的滲透率形成鮮明對比。

當然,互聯網保險巨頭們也感覺到了線上獲客難度加大,紛紛開始探索線上+線下融合的路徑。

比如同賽道中的慧擇,截止一季度末,慧擇在全國19地區設置22個線下點,覆蓋京津冀、江浙滬、珠三角一線城市群,其意圖簡單直接,那就是借助成熟的線下運營體系擴張,通過“線上線下融合”戰略,來推出多款爆款產品,最終達到提升客戶體驗和單個客戶價值的目的。

水滴公司則自去年以來在線上AI科技的幫助下,能夠更好地洞察帶病人群、老年人群、孕期人群等細分用戶的保險需求,聯合保司一起推動產品供給側創新,最終再實現多維度賦能線下保險代理人,以線上線下融合為用戶提供高質量保險服務。

但這種策略才剛剛起步,保險行業和互聯網到底能有多大的契合度,領導班子對于該全新業務模式的推進力度如何,仍有待時間和市場的驗證。

二是,互聯網保險中介賽道不得不面臨監管日趨嚴格的現實問題。

自誕生之日起,水滴公司就自帶濃厚的互聯網基因并根植于日后發展的“血脈”之中,不過在當下的環境下,水滴公司享受的紅利有限,遭遇的監管不少。

比如,此前原銀保監會相繼出臺了《互聯網保險業務監管辦法》、《關于進一步規范保險機構互聯網人身保險業務有關事項的通知》等等一系列監管政策,對快速發展的互聯網保險業務暴露出來的問題和風險隱患進行了圍堵和規范。

隨著監管頻頻出手規范市場,也倒逼著像水滴公司這樣的互聯網保險中介,更加積極探索互聯網保險新業務模式,對自身業務發展明確門檻、規范銷售、嚴格服務。

因此客觀公允而言,水滴公司好不容易走上了一條盈利之路,甩開了過去沉重“包袱”,這點值得肯定,但面對股價的萎靡不振和投資者審慎態度,水滴公司仍處于迷茫的階段,需要做的功課還有很多。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。