6年虧損253億?北汽藍谷為何被養(yǎng)成“巨嬰”快訊

兜兜轉轉快十年,從B端發(fā)力進入C端市場,北汽藍谷銷量卻依然“前途未仆”,成了北汽、地方ZF養(yǎng)不大的“巨嬰”,到底何時能反哺呢?

潮水退去,才知道誰在裸泳?

一個靠地方政府持續(xù)輸血的北汽新能源,走過一年又一年虧損,難道要“僵而不死”嗎?

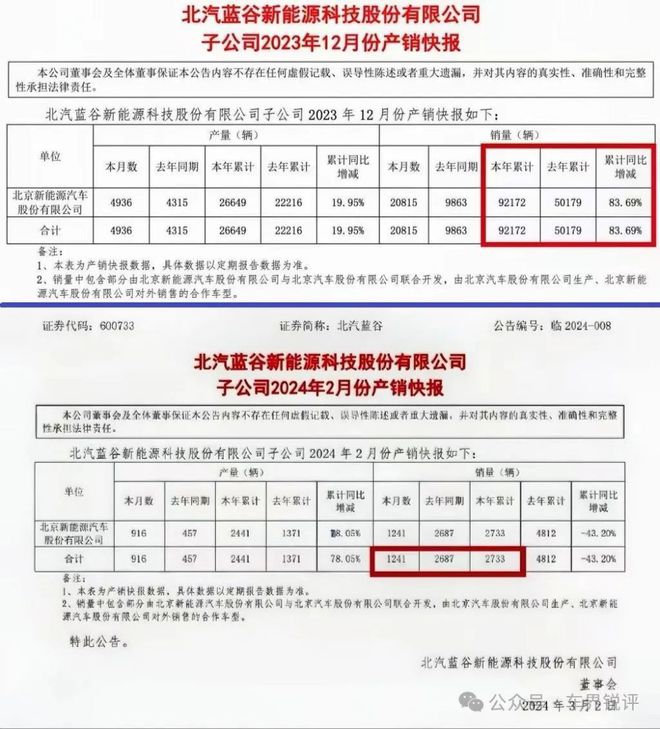

帶著2023年83.69%的增長率,進入2024年的北汽藍谷銷量又開始下滑。

3月2日,北汽藍谷發(fā)布2024年2月份產銷快報,公司前兩個月銷量2733輛,同比下降43.2%。

業(yè)績方面更是慘不忍睹。

從2018年借殼上市以來,北汽藍谷一直在虧損。

2018~2022年,北汽藍谷的扣非歸母凈利潤分別為-7.29億元、-8.74億元、-66.46億元、-55.44億元、-58.38億元。

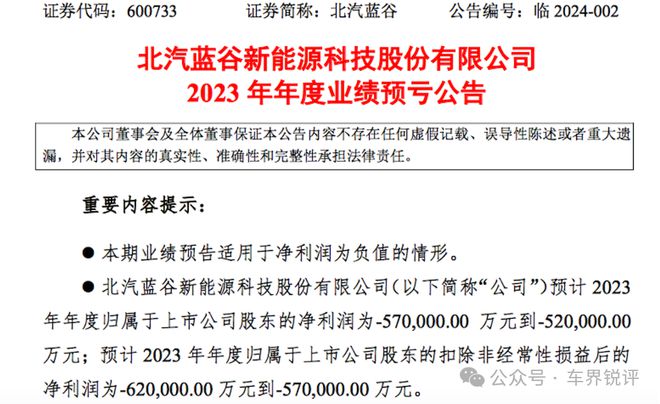

根據北汽藍谷最新發(fā)布的2023年業(yè)績預告顯示:預計2023年實現(xiàn)凈利潤為-52億至-57億元;扣非凈利潤為-57億至-62億元。

如果計算下來,在六年的時間里北汽藍谷扣非凈利潤虧損超過了253億元,甚至還超過了如今北汽藍谷的市值。

一個上市公司難道不要對自己股民負責嗎?

股民心態(tài)還是要穩(wěn)的……。

對于2023年的業(yè)績,北汽藍谷及時回復:“新能源汽車市場競爭愈發(fā)激烈,公司為不斷提升綜合競爭力,積極開拓市場,銳化品牌形象,提升運營效率,在技術研發(fā)、品牌渠道建設等核心能力上持續(xù)投入,對公司短期業(yè)績產生一定影響。”

同時,北汽藍谷表示,公司產品銷量仍處于快速提升期,規(guī)模效應暫未顯現(xiàn),導致產品成本階段性偏高;隨著后期新產品的陸續(xù)上市,產品結構逐漸豐富,渠道建設進一步完善,公司產品銷量及盈利能力有望得到持續(xù)改善。

有網友說,在2024年前兩個月銷量不佳之下,北汽藍谷所說的“盈利能力有望得到持續(xù)改善”只能是笑談。

但是,公司的回復為什么底氣那么足呢?

你會發(fā)現(xiàn)一個有意思現(xiàn)象,巨嬰北汽新能源不缺奶爸。

細看近六年來財報,北汽藍谷雖虧損超過253億元,卻不斷能在資本市場上融資,還拿到不少政府補助,累計獲得金額超500億元,是公司市值的兩倍有余。

2018~2022年,北汽藍谷收到的政府補貼分別為44.5億元、41.83億元、5.9億元、2.7億元、3.6億元。

2023年,北汽藍谷先后三次發(fā)布收到補貼的公告,補助資金分別為4.44億元、9567萬元和1億元,三次合計約6.4億元。

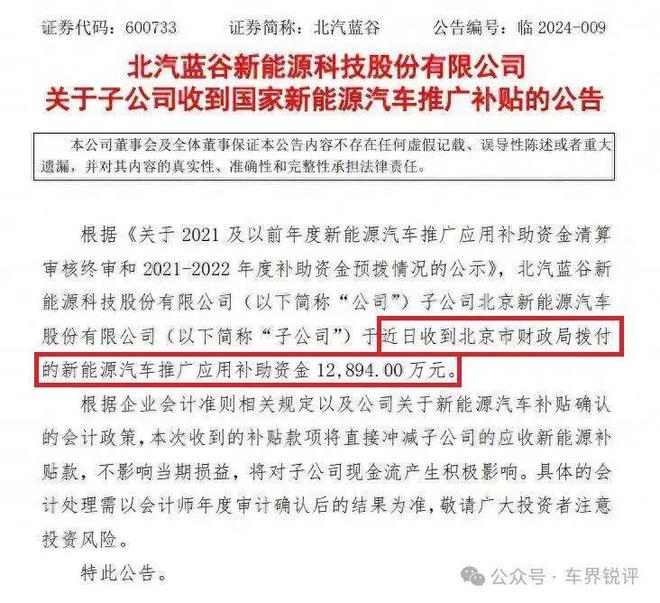

2024年3月2日,北汽藍谷公告,公司子公司北京新能源近日獲得新能源汽車推廣應用補助資金1.29億元。

除了政府補貼以外,由于未能盈利,北汽藍谷還收獲了資本市場的持續(xù)輸血。2018年至2023年,北汽藍谷已進行四次定增,實際募資金額分別為286.62億元、10.34億元、54.5億元和60.3億元,合計達411.76億元。

只可惜,資本+ZF補助始終未能給北汽藍谷帶來正收益。

看得讓人一聲嘆息。以前依靠網約(B端)車市場,北汽藍谷的前身北汽新能源曾在2015-2019年國內新能市場混的風生水起。甚至還在2019年的時候問鼎國內純電動汽車銷量冠軍,銷量在當年達到了150601輛

(來源:萬臺北汽純電出租車交付儀式官網)

(來源:萬臺北汽純電出租車交付儀式官網)

而如隨著EU系列網約車市場敗給埃安和比亞迪,被寄予厚望的極狐在不斷試錯中,也看不到明朗的前景。

舉棋不定的北汽藍谷高端“希望之星”極狐品牌一直在苦尋自身定位,是要高端還是開辟小眾市場?

話說,綁定華為HI模式,背靠老牌供應商麥格納,按理說如此打法極狐應該能獲得消費者的信任,然而從銷量來看,卻不盡人意。

2021年,極狐的銷量僅為4993輛;2022年,極狐的銷量約1.2萬輛;2023年,極狐的銷量達到了3萬輛,雖然有所增長,但增速遠低于同行銷量,畢竟極狐一年銷量還抵不過理想一個月的銷量。

天生貴族的極狐,為何遲遲未能迎來銷量的突破?

定價過高,難以讓消費者甘心買賬。首款極狐阿爾法S上市的時候,普通版車型售價區(qū)間就達到了25.19萬-34.49萬元,阿爾法S 華為HI基礎版預售38.89萬元,高階版預售42.99萬元。

同時,極狐在渠道的布局力度也略顯不足。根據最新消息,截至2023年底,極狐在全國的運營門店不到300家。作為對比,小鵬已經開始招募經銷商渠道,在向500家門店進軍;蔚來和理想的全國門店數量也突破450家。

為了尋求銷量突破,極狐也自我上新小眾市場車型考拉,定位智能親子車,圍繞寶媽帶娃場景。這個真的有必要,買個MPV保姆車不是啥需求都解決了。在中國汽車市場中,女性用戶占比不足三成,還要被smart、mini、歐拉等品牌瓜分,留給極狐考拉的市場空間十分狹小。

事實也如此,考拉發(fā)布之后2023年9月至12月,“遛娃車”極狐考拉的銷量分別為1405輛、1505輛、1035輛和3134輛,并非主流車型。2024年1月,極狐考拉的銷量僅92輛。

也進一步驗證了北汽新能源總經理代康偉在考拉上市豪言壯語:“考拉不到一個月的時間已經收獲了5206臺訂單,來自終端用戶的熱捧,證明考拉這款‘地表最強遛娃神車’走進了用戶的心里”是在自嘲的笑話。

改革、改革、再改革……。

大不了從頭再來。如今,北汽不得不重新“自謀生路”,打算再次與華為展開深度合作,上車華為與賽力斯那種合作模式,推出內部代號為北汽X4的某界中大型純電轎。

不知道這一次華為能不能帶的動,消費者會不會買賬?

整體來看,北汽新能源雖然起步較早,但是并未跟上純電品牌科技化的步伐,剔除掉政府補助和融資之外,也未能帶來正向收益。

兜兜轉轉快十年,從B端發(fā)力進入C端市場,北汽藍谷銷量卻依然“前途未仆”,成了北汽、地方ZF養(yǎng)不大的“巨嬰”,到底何時能反哺呢?

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。