多只基金拋棄瀘州老窖,劉淼“重回前三”落空快訊

前不久,2023-2024瀘州老窖年度經(jīng)銷商表彰暨營(yíng)銷會(huì)議,在瀘州舉辦。

文/瑞財(cái)經(jīng)許淑敏

前不久,2023-2024瀘州老窖年度經(jīng)銷商表彰暨營(yíng)銷會(huì)議,在瀘州舉辦。

瀘州老窖集團(tuán)(股份)公司董事長(zhǎng)劉淼提及,“近年來,瀘州老窖以堅(jiān)定重回前三為目標(biāo),在良性的基礎(chǔ)上能跑多快跑多快。”

只是2023年,瀘州老窖繼續(xù)無緣前三,營(yíng)收規(guī)模低于山西汾酒、洋河股份。

除此之外,瀘州老窖的營(yíng)收增速、歸母凈利潤(rùn)增速,已經(jīng)連續(xù)三年出現(xiàn)放緩的趨勢(shì)。回到2024年,瀘州老窖經(jīng)營(yíng)目標(biāo)僅定為:力爭(zhēng)實(shí)現(xiàn)營(yíng)業(yè)收入同比增長(zhǎng)不低于15%。

瀘州老窖面臨著來自各方的壓力,其中包括新興渠道毛利率的下跌、長(zhǎng)期低價(jià)促銷策略的影響。

對(duì)于瀘州老窖這份2023年報(bào),部分投資者也提出一些質(zhì)疑,諸如“公司貸款給自己的經(jīng)銷商進(jìn)自己的貨”、“賬上現(xiàn)金兩百多億卻貸款一百多個(gè)億”,以及“第一名的經(jīng)銷商銷售一百多億是什么存在”。

另一面,多只投資基金均在減持瀘州老窖。

01無緣前三

“重回前三”,一直是瀘州老窖的心結(jié)。

但從此次瀘州老窖的年報(bào)數(shù)據(jù)來看,這一愿望又再次落空。2023年,瀘州老窖實(shí)現(xiàn)營(yíng)業(yè)收入302.33億元,低于山西汾酒的319.28億元、洋河股份的331.26億元,無緣前三。

瀘州老窖、山西汾酒、洋河股份均步入300億元營(yíng)收的門檻,意味著三者之間的競(jìng)爭(zhēng),漸漸白熱化。

不過,以歸母凈利潤(rùn)數(shù)據(jù)來看,瀘州老窖則以132.46億元的業(yè)績(jī)位列前三。

盡管瀘州老窖的營(yíng)收、歸母凈利潤(rùn)增速均保持較高水平,但對(duì)比自身,其營(yíng)收增速、凈利潤(rùn)增速均有所減少。

去年,瀘州老窖營(yíng)收同比增長(zhǎng)20.34%,歸屬于上市公司股東的凈利潤(rùn)同比增長(zhǎng)27.79%。

對(duì)比2021年、2022年,瀘州老窖營(yíng)收增速分別為23.96%、21.71%,歸母凈利潤(rùn)增速分別為32.47%、30.29%。

該等增速,亦不及山西汾酒。2023年,山西汾酒營(yíng)收增速21.8%,歸母凈利潤(rùn)增速28.93%。

分產(chǎn)品來看,2023年瀘州老窖含稅銷售價(jià)格≥150元/瓶,包括國(guó)窖1573、瀘州老窖特曲、百年瀘州老窖窖齡酒的中高檔酒類產(chǎn)品實(shí)現(xiàn)營(yíng)業(yè)收入約268.41億元,同比增長(zhǎng)21.28%,占總營(yíng)收的88.78%。

得益于多輪提價(jià),瀘州老窖毛利率水平位居酒類企業(yè)前列。去年,瀘州老窖毛利率為88.3%,僅次于茅臺(tái),其中,中高檔酒類產(chǎn)品毛利率為92.27%,同比增長(zhǎng)1.22%。

據(jù)悉,2023年10月,瀘州老窖宣布,老頭曲經(jīng)銷商制單價(jià)全面執(zhí)行計(jì)劃外價(jià)格。另外,今年初,瀘州老窖老頭曲執(zhí)行新價(jià)格體系,即38度瀘州老窖頭曲酒(2015版)二維碼裝500ml*6終端供價(jià)調(diào)至80元/瓶,42度瀘州老窖頭曲酒(2015版)二維碼裝500ml*6終端供價(jià)調(diào)至80元/瓶等。

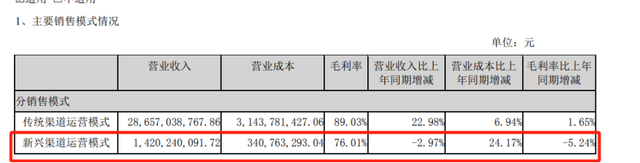

瑞財(cái)經(jīng)發(fā)現(xiàn),瀘州老窖新興渠道的毛利率水平,仍不夠理想。2023年,瀘州老窖新興渠道營(yíng)收14.2億元,毛利率為76.01%,同比降低了5.24個(gè)百分點(diǎn)。

對(duì)比傳統(tǒng)渠道,營(yíng)收規(guī)模286.57億元,毛利率89.03%,同比微增1.65的百分點(diǎn)。

新興渠道銷售主要通過線上銷售運(yùn)營(yíng),與電商平臺(tái)、自媒體、網(wǎng)絡(luò)主播等建立合作關(guān)系。

多年前,瀘州老窖便已經(jīng)在探索線上電商運(yùn)營(yíng)方式,但始終未能找到最優(yōu)解。盡管新興渠道的營(yíng)收有所增長(zhǎng),但該渠道的毛利率卻一直在下降。2020年,瀘州老窖新興渠道的毛利率水平為79.59%。

低價(jià)、促銷等方式,付出成本較大,回報(bào)卻不明顯。

2023年,瀘州老窖銷售費(fèi)用39.74億元,同比增長(zhǎng)15.24%。其中,整體促銷費(fèi)用為14.79億元,同比大漲了107.62%,其解釋為,主要系本期促銷活動(dòng)增加所致。

02被減持的壓力

深交所互動(dòng)易平臺(tái)上,投資者提出問題,主要關(guān)于“公司貸款給自己的經(jīng)銷商進(jìn)自己的貨?”以及“賬上現(xiàn)金兩百多億卻貸款一百多個(gè)億”。

截止2023年底,瀘州老窖貨幣資金259.52億元,同比增長(zhǎng)6.44%。同期,瀘州老窖長(zhǎng)期借款100億元。

而瀘州老窖年報(bào)解釋稱,公司目前處于業(yè)務(wù)擴(kuò)張時(shí)期,根據(jù)實(shí)際經(jīng)營(yíng)情況,利用較低成本借款資金,結(jié)合自有資金開展重要項(xiàng)目建設(shè),并按照項(xiàng)目進(jìn)度開展合理現(xiàn)金管理。在風(fēng)險(xiǎn)可控的前提下適度提升財(cái)務(wù)杠桿,優(yōu)化資本結(jié)構(gòu),有利于提高資本回報(bào)及公司收益。

但依然存在質(zhì)疑。投資者指出,“用‘貸款利息低’作為注釋是否合理?”

在此之前,瀘州老窖僅在2022年實(shí)現(xiàn)長(zhǎng)期借款31.80億,此外并無長(zhǎng)期借款存在。

對(duì)于上述問題,瀘州老窖回答表示,公司建立健全和有效實(shí)施內(nèi)部控制,并經(jīng)過了審計(jì)機(jī)構(gòu)的嚴(yán)格審計(jì),不存在通過關(guān)聯(lián)方等任何形式向經(jīng)銷商貸款的情形。

不過,去年3月,瀘州老窖集團(tuán)有限責(zé)任公司官微顯示,瀘州老窖旗下龍馬興達(dá)小額貸款股份有限公司正式推出產(chǎn)業(yè)鏈金融服務(wù)平臺(tái),平臺(tái)同步上線三款貸款產(chǎn)品——“酒商貸”“酒企貸”“酒人貸”,分別面向?yàn)o州老窖產(chǎn)業(yè)鏈下游經(jīng)銷商、上游供應(yīng)商和優(yōu)質(zhì)個(gè)人客戶。

天眼查顯示,龍馬興達(dá)小額貸款股份有限公司成立于2010年,法定代表人郭紅衛(wèi),由瀘州老窖集團(tuán)持股46.4623%,是一家以從事貨幣金融服務(wù)為主的企業(yè)。

該公司對(duì)外投資3家公司,分別為瀘州敏佳置業(yè)有限公司、四川鑫達(dá)匯信實(shí)業(yè)有限公司、瀘州江恒玖遠(yuǎn)投資發(fā)展合伙企業(yè)(有限合伙),涉及地產(chǎn)行業(yè)、金融行業(yè)。

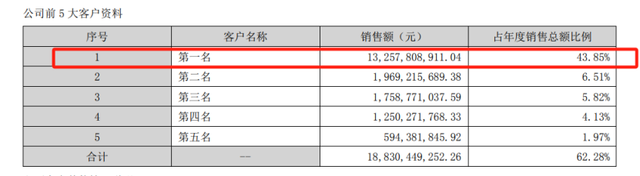

而另一個(gè)問題在于,瀘州老窖第一名的經(jīng)銷商去年銷售金額便高達(dá)132.57億元,占年度銷售總額比例43.85%,近乎過半。

市場(chǎng)認(rèn)為,銷售是否過度依賴單一經(jīng)銷商。

對(duì)此,瀘州老窖僅回應(yīng)稱,公司按產(chǎn)品線分區(qū)域與一級(jí)經(jīng)銷商建立合作關(guān)系,公司直接向一級(jí)經(jīng)銷商供貨,再由一級(jí)經(jīng)銷商向下游客戶和終端網(wǎng)點(diǎn)進(jìn)行銷售,經(jīng)銷合同采取每年一簽的方式,按照雙方約定的銷售業(yè)務(wù)條款履行權(quán)利與義務(wù)。

除了經(jīng)銷商貸款、依賴單一經(jīng)銷商等質(zhì)疑以外,瀘州老窖還面臨被減持的情況。

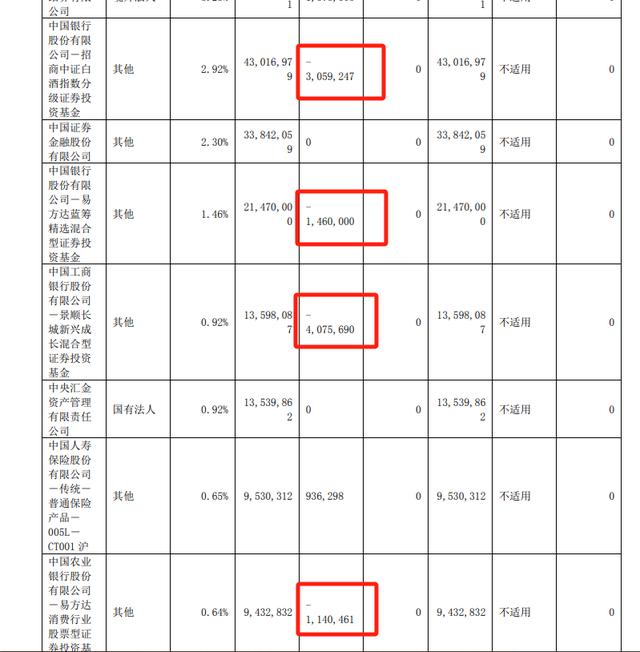

去年,已有多只投資基金減持瀘州老窖。

根據(jù)2023年報(bào),招商中證白酒指數(shù)分級(jí)證券投資基金、易方達(dá)藍(lán)籌精選混合型證券投資基金、景順長(zhǎng)城新興成長(zhǎng)混合型證券投資基金、易方達(dá)消費(fèi)行業(yè)股票型證券投資基金分別減持305.92萬股、146萬股、407.56萬股和114.04萬股。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。