搖擺的文遠知行,缺了“頭號金主”快訊

對于文遠知行而言,長期處于“搖擺”狀態于發展無益。月亮與六便士的經典問題已經落到它的頭上:到底是專注投入L4,還是繼續發展L2-L3?顯然,它很難什么都要。

對于文遠知行而言,長期處于“搖擺”狀態于發展無益。月亮與六便士的經典問題已經落到它的頭上:到底是專注投入L4,還是繼續發展L2-L3?顯然,它很難什么都要。

作者|錢多多

編輯|原 野

三年半虧損近50億,這是文遠知行經常被抨擊的點。

但這更像是行業通病。智能駕駛行業的技術投入居高不下,虧損的企業比比皆是。作為國產智能汽車駕駛芯片第一股的黑芝麻智能三年虧損近百億元,在中國高階智駕市場市占率僅落后英偉達的地平線,三年虧損175億元。相比之下,文遠知行虧損的50億元只是個“小數目”。

虧損不是文遠知行的核心問題,與“金主”的綁定不夠緊密,才是。

誰是文遠知行的頭號金主?

這個答案,在文遠知行最新遞交的招股說明書中,并不清晰。在地平線等智駕公司中,頭號金主像是定海神針一樣的存在,它們往往會與智駕公司簽訂合同,提供收入、帶動利潤,同時還會大手筆投資股權,進行深度綁定。

但文遠知行的招股書中似乎沒有這樣的角色存在。

大股東宇通,持股數比實控人還高,但它扮演的角色更像是小客戶+大供應商。博世的營收貢獻頗高,但它在資本層面對文遠知行的投入不算突出。除此之外,招股書中提到的神秘客戶E、F、G,在與文遠知行的合作中,也顯得多少有些不穩定。

上市前夕的文遠知行,就此籠上迷霧。

01 “頭號金主”

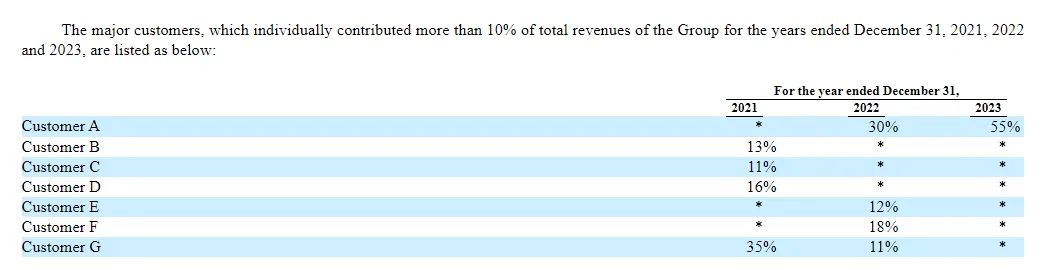

據文遠知行的招股書,文遠知行的大客戶是神秘的“客戶 A”。

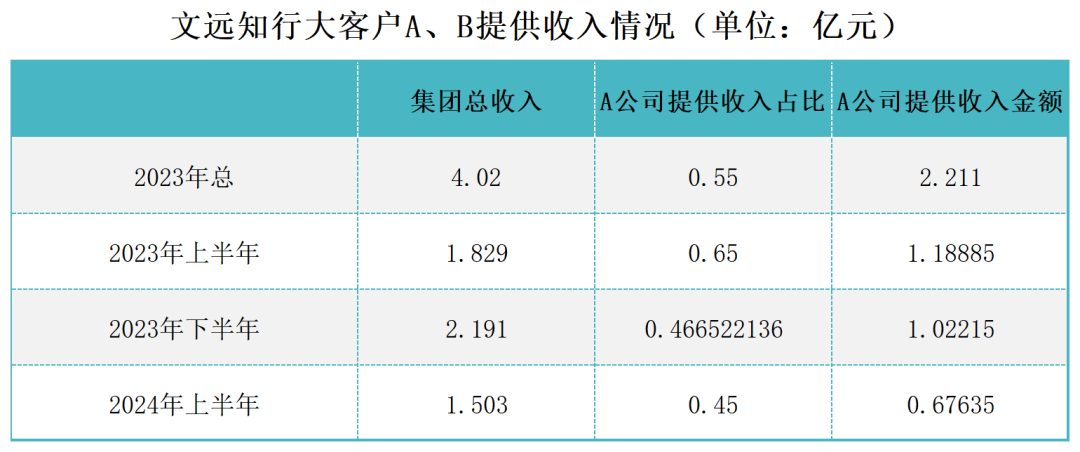

2021年-2023年,客戶A分別占文遠知行不到10%、30%、55%的營業收入。以文遠知行在2021年-2023年營業收入分別為1.38億元、5.28億元、4.02億元計算,神秘客戶A分別提供了不到0.138億元,以及1.584億元、2.211億元的營業收入,合計金額約4億元。

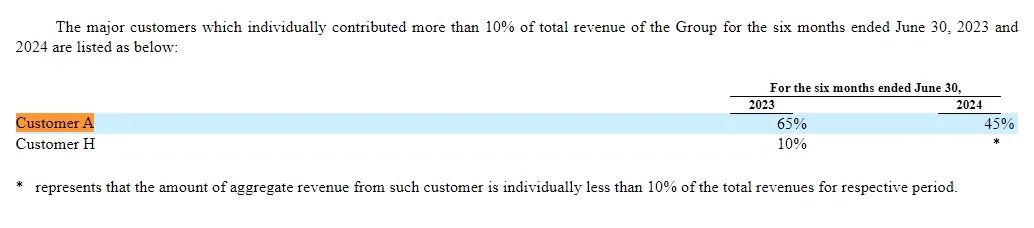

另外,客戶A還在2024年上半年提供了45%的營業收入。按照文遠知行在2024年上半年的營業收入約為1.5億元計算,客戶A同期向文遠知行提供了0.676億元營業收入。

按照現有數據計算,文遠知行在2023年上半年、2023年下半年、2024年上半年各個半年度提供的營業收入金額分別為1.18億元、1.02億元、0.67億元,2024年上半年較2023下半年數據下滑明顯,且整體呈穩定下滑趨勢。

圖:數據來源于招股書,略大參考制圖

文遠知行并未在招股書中介紹客戶A的具體身份,也沒有直接披露與之相關的股權投資等信息。

從招股書等公開信息來看,宇通和博世是對文遠知行非常重要的兩家公司。

宇通集團的第一身份是大股東。

它在文遠知行上市前就持有13249.49萬股,占發行前股票的17.9%,比韓旭、李巖兩位創始人的持股占比還高。如果不是因為文遠知行通過設置特殊的股權結構,讓兩位創始人獲得約4成的總投票權,文遠知行已經改姓“宇通”。

不過,作為大股東的宇通,并不是文遠知行的第一大客戶。

據招股書數據顯示,文遠知行與宇通客車股份有限公司,鄭州宇通重工有限公司,宇通重型裝備有限公司,鄭州宇通礦用裝備有限公司進行了關聯交易,交易額高達千萬元的合作主要集中在宇通客車股份有限公司、鄭州宇通重工股份有限公司兩家公司上。

而根據略大參考梳理招股書數據發現:2021年-2023年期間,文遠知行分別通過銷售貨物與服務,從宇通客車股份有限公司、鄭州宇通重工有限公司兩家公司獲得9695.1萬元的收入,同時,又因為采購貨物成本付出了30710元的成本,整體凈收入為-21434.9萬元。

圖:數據來源于招股書,略大參考制圖

此外,文遠知行與宇通的一家關聯公司簽訂了車輛購買協議,承諾在2024年購買總金額為1.003億元(1380萬美元)的車輛。

《資本論》曾提及,資本只有一種生活本能,即獲取剩余價值。然而,從招股書披露的上述數據來看,文遠知行似乎并沒有從宇通手中獲得“剩余價值”,即毛利,反倒是支付了高額采購成本,為宇通貢獻了“剩余價值”。

從這個角度來看,宇通難以被稱為文遠知行的“頭號金主”。

那么再來看看博世。

博世,似乎是文遠知行的第一大客戶。諸多數據指向它是招股書中客戶A的最有可能人選。

文遠知行在招股書中明確提到,2023年的服務收入較2022年大幅增長,是因為其向博世提供的服務帶來了1.052億元的收入增長。而整個2023年,文遠知行取得4.02億元的營業收入,客戶A在其中占比高達55%——它也是唯一一個營收貢獻過億的客戶。

兩者對照來看,博世就是客戶A的可能性極大。

拋開這個身份不說,至少到目前,博世似乎還沒有成為文遠知行的大股東。

博世在2022年投資了文遠知行,但并未披露每股成本與股數。而在文遠知行招股書披露的重要股東名單上,有韓旭、李巖、宇通、啟明、以及雷諾旗下的Alliance Ventures B.V.,并沒有出現博世(Bosch)的名字。一種可能是,博世當初的投資金額并不高。

改變也在發生。

文遠知行在更新的招股書中提到,其此次IPO將發行6452000股ADS(美國存托股),計劃募資4.4億美元。4.4億美元中有3.2億美元屬于定向增發,剩下的1.2億美元,博世表示有意愿認購1億美元。

看起來,博世像是回心轉意,想提高持股比例。

根據文遠知行招股書的測算結果顯示,博世購買的ADS數量為5882353份,約占增發ADS總數的91.2%。此外,博世預計持有文遠知行的成本,遠遠高于此前幾輪融資的每股成本。

但即便如此,博世還不能稱得上是大股東。

根據文遠知行在最新招股書中披露的信息,2024年8月9日,文遠知行發行普通股12806568股,博世作為其中一名投資者進行參與。而12806568股,對應的總價為128.07美元,平均一股只需要0.00001美元。雖然招股書并未披露博世的交易股數,但毫無疑問的是,這筆交易直接拉低了博世投資文遠知行的總成本均價。

另外,即使12806568股普通股加上5882353份ADS(假設全是博世認購,每份ADS代表3股普通股),博世最多增持3千萬股普通股,僅占文遠知行發行后總普通股的4%左右。

作為對比,友商地平線的“金主爸爸”大眾是這樣操作的。

大眾在2022年宣布與地平線展開合作,與地平線成立合資企業酷睿程并控股。大眾汽車集團計劃為本次合作投資約24億歐元(約168億元),投資額遠高于博世。“這是大眾進入中國40年來最大的一筆單項投資。”針對這筆投資,大眾汽車集團(中國)董事長兼CEO貝瑞德這樣說道。后在2023年,酷睿程為地平線帶來了約6.3億元的收入,占地平線當年總收入的40.4%。

02 搖擺

文遠知行的客戶不只是宇通與博世,但是搖擺的客戶也不僅僅這兩名。

搖擺首先體現在營業收入的金額上,尤其以招股書披露的客戶E、F、G為典型。

圖:*表示10%以下

如上圖所示,2022年-2023年間,客戶E、F、G的營收貢獻占比分別從12%、18%、11%,齊齊跌落到10%以下。

按照文遠知行2022年5.28億元的營業收入計算,客戶E、F、G貢獻的營業收入分別為0.63億元、0.95億元、0.58億元,總額為2.16億元。2023年,文遠知行營業收入為4.02億元,也就是說,客戶E、F、G貢獻的營業收入均不超過0.4億元,總額不超過1.2億元。

其中,客戶F與文遠知行的合作金額縮水了近50%,幅度不可謂不大。

不夠明朗的局面,同樣出現在文遠知行參與合營的公司里。

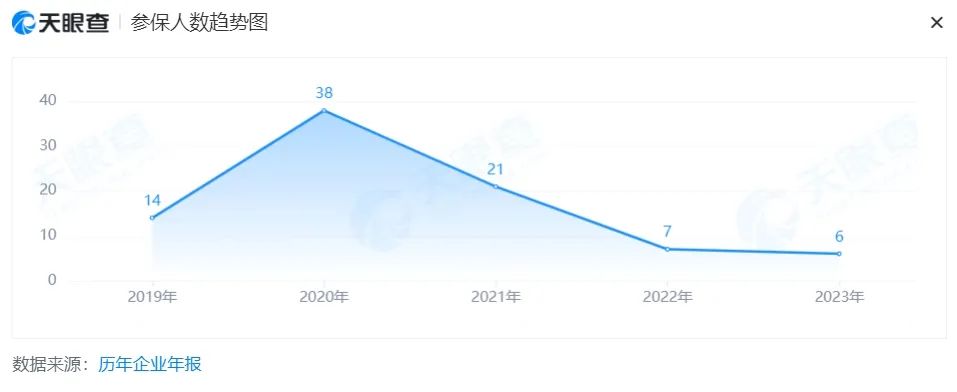

為了經營自動駕駛出租車業務,文遠知行于2019年與廣州景騏科技有限公司、廣州市白云出租汽車集團有限公司、科學城(廣州)投資集團有限公司幾家公司成立了文遠粵行(廣東)出行科技有限公司,簡稱文遠粵行。

文遠知行并未在招股書中披露太多文遠粵行的運營情況,但天眼查數據顯示,文遠粵行參保人數在2020年曾達到38人,此后三年參保人數逐年下滑至6人。

它給文遠知行帶來的更明確的“結果”是債務。

根據幾位投資者與文遠知行簽訂的回購協議:如果未能滿足某些約定的業績條件,投資者有權要求文遠知行回購他們在文遠粵行的全部或部分股權,并支付任何投資回報低于原始注資金額10%的差額。

截至2024年6月30日,文遠知行在該義務下的總負債為人民幣4080萬元(560萬美元)。

此外,文遠知行的整體營收也難稱穩健,2023年的營業收入從2022年的5.28億元跌至4.02億元,下滑24%。2021-2023年間,文遠知行取得的營收總額不超過10.68億元,約為友商地平線同期營業收入的三成,盤子不算太大;相較于地平線同期82.3%的年復合增長率,盤子也不夠穩。

諸多不夠明朗的因素之下,文遠知行在最近遞交招股說明書的動作,也顯得有些拖延。——它在備案書最后一個月就“過期”的時點,才邁出這一步。

據證監會披露的公開信息,文遠知行早在2023年8月就提交了境外發行上市備案通知書。根據要求,“你公司(文遠知行)自本備案通知書出具之日起12個月內未完成境外發行上市,擬繼續推進的,應當更新備案材料。”

上市成功,對文遠知行意味著,它可以獲得低成本的現金流,降低動輒8%年利率的融資成本。——此前文遠知行B系列可轉換可贖回優先股的年利率為10%,C-1系列、D系列可轉換可贖回優先股的年利率均為8%。

即使面對最壞的結果——上市失敗,文遠知行也無需擔心。其招股書Contractual Obligations(合同義務)一欄提到:除上述就文遠粵行幾位合作投資者關于4080萬元的債務及已披露的情況外,沒有任何重大資本或其他承諾、長期或其他合同義務或擔保。也就是說,它不需要考慮上市失敗帶來的其他巨額負債。

03 月亮與六便士

文遠知行的業務結構堪稱復雜。

它一開始是想靠賣L4級無人駕駛的產品賺錢。

產品包括但不限于:L4級的自動駕駛巴士、自動駕駛出租車和自動駕駛貨運車、自動駕駛清理車。在招股書中,文遠知行指出,截至招股說明書發布之日,已收到約2000臺無人駕駛巴士的意向訂單、已收到超過10000臺無人駕駛貨車的意向訂單。此外,文遠知行推出WeRide S1機器人清掃車后不久,也收到了價值數百萬美元的訂單。

看起來,多線發力的文遠知行手握訂單,不愁沒有生意。但一個問題是,它選擇的是輕資產模式,在產品生產過程中,產能要受到供應商的部分限制。截至目前,這些訂單尚未形成規模效應。

但產品業務的收入與銷量下滑,已經出現。

2021年與2022年期間,產品給文遠知行帶來的收入分別是1.02億元、3.38億元,分別占營業收入的73.5%、64%。2023年,文遠知行在產品上的營業收入僅有0.54億元,占比僅13.5%。

兩位數的銷售量,更是直接體現出了文遠知行在產品上的頹勢。文遠知行在2021年-2023年分別銷售了38輛、90輛、19輛無人駕駛巴士,分別銷售了5輛、11輛、3輛無人駕駛出租車,數據不算理想。

也就是說,無論是產品業務帶來的收入金額還是占比,都在2023年出現了直線下滑。

此長彼消,當L4級別自動駕駛產品業務下滑,文遠知行在L2、L3的動作變多起來,與博世的合作就是典型代表。雙方在2022年5月簽訂的戰略合作協議中提到,“助力應用于乘用車的SAE L2-3級自動駕駛大規模前裝量產及市場化應用”,并未提及L4這兩個字。

文遠知行CEO韓旭曾是L4級別智能駕駛的忠實擁躉者。在2020年接受投中網采訪時,他還認為L2、L3是車企的事情,而非買車用戶的剛需。L4真正代表未來。他期待一個人不需要駕照就可以坐在車里面。

CEO的想法體現在公司業績中就是,2022年,文遠知行出售90輛巴士、11輛無人出租車,達到其銷售業績的高值。結合同期文遠知行的產品營業收入為33771.7萬元計算,這些L4級別的產品,單輛售價高達334萬元左右,十分昂貴。

但拐點也隨之出現。

也就是在2022年,文遠知行與博世簽約,深度擁抱L2-L3。同年,服務收入從2021年的0.37億元上升至1.9億元,2023年又上升至3.48億元,占到營業收入的86.4%。

相較于友商轉型的腳步,文遠知行不算快。

2019年,地平線與理想汽車就智駕方案宣布達成合作,2021年又進一步就L2-L3級自動駕駛解決方案達成合作。另一位友商Momenta的速度也不慢,在2019年以L4自動駕駛公司的身份拿到投資后,推出可量產的自動駕駛解決方案Mpilot,并與上汽集團的智己汽車開展了量產合作。

一步慢,步步慢。

較慢的轉型,讓文遠知行并沒有吃到理想、上汽集團的大單,只是作為二級供應商與博世合作,方案主要在奇瑞的EXEED Sterra ES、Sterra ET等車型上車——它們的銷量遠不及地平線搭載的理想L7 pro等車型。

體現在財務數據里,就是總營收的縮水。據招股書數據披露,2023年,文遠知行總營收從2022年的5.28億元跌至4.02億元。

到現在,文遠知行似乎還在搖擺。

它賺到了L2、L3的錢,卻依舊放不下L4。

8月更新的招股書中,文遠知行僅僅提到12次L2,卻提到了157次L4。它甚至還想加碼L4級智能駕駛產品業務上的投資。

根據招股書信息,后續隨著業務規模的增長,文遠知行可能會自持大量無人駕駛出租車并運營。這種重資產模式,文遠知行并不是只想嘴上說說,它在介紹募資用途時表示,約30%用于自動駕駛車隊的商業化和運營,以及營銷拓展更多市場的活動。

一家有野心的商業公司,在資本市場往往更容易施展想象力。但眼下文遠知行的資產狀況似乎難以直接支撐起它的夢想。它的賬上有近50億元資產,加上此次融資的4.4億美元,大概是80億元資產。

L4級別自動駕駛有多費錢呢?以推出蘿卜快跑的百度為例,百度自2015年正式成立L4事業部以來,每年在自動駕駛領域的研發投入都不低于100億人民幣。

對于文遠知行而言,長期處于“搖擺”狀態于發展無益。月亮與六便士的經典問題已經落到它的頭上:到底是專注投入L4,還是繼續發展L2-L3?顯然,它很難什么都要。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。