北汽決戰前夕:燒掉27億,臨陣換將,押注享界,拽緊華為!快訊

臨陣換將,對于上任只有3個月的北汽集團董事長張建勇來說,他必須采取雷厲風行的行事風格。

臨陣換將,對于上任只有3個月的北汽集團董事長張建勇來說,他必須采取雷厲風行的行事風格。畢竟半年燒掉27億元,北汽藍谷的財務狀態愈加堪憂,如若再這么下去,就連即將到來的最后的籌碼——享界S9,也要被無端地埋沒掉。

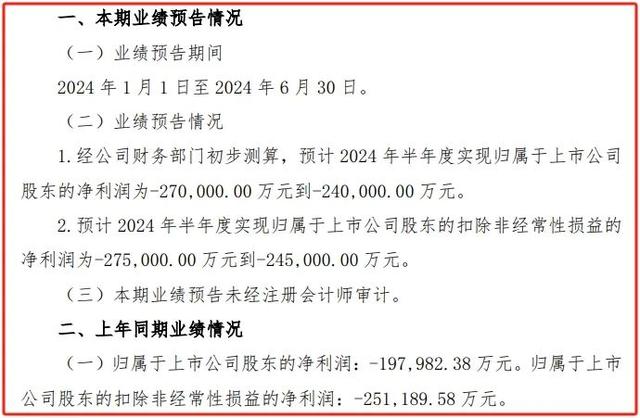

7月10日,北汽藍谷發布半年度業績預告:凈利潤-27億元到-24億元。

去年上半年,北汽藍谷凈利潤為-19.80億元,這就說明,北汽藍谷財務狀況愈發糟糕,半年同比下降幅度預計達到-36.38%到-21.22%。

需知道的是,一季度,北汽藍谷凈利潤為-10.16億元,相比去年一季度的-8.92億元有所收窄。一季度收窄,半年度擴大,顯然,問題更多的出現在二季度——張建勇于3月底上任,恰逢面臨二季度的開端。

“半年燒掉27億元”,是什么概念?2023年,小鵬虧損103.76億元,零跑虧損42.16億元,而北汽藍谷虧損54億元。背靠北汽集團,北汽藍谷應該有更加成熟的資源,產品、技術卻不如對手,虧損不僅堪比這些新勢力,今年的狀況還可能更糟糕,讓人不禁要問一句:錢都燒哪去了?

半年度業績預告上,北汽藍谷解釋預虧的原因。第一,“新能源汽車市場競爭愈發激烈,價格戰日趨白熱化,擠壓利潤空間”,這是將預虧的原因歸咎于“價格戰”。

第二,“公司為持續推進產品向高端化發展,在技術研發、品牌渠道建設、品牌形象銳化、運營效率提升上持續投入,因此對公司短期業績產生一定影響”。

實際上,諸如此類的解釋,不是第一次出現在北汽藍谷的業績預告上。此前,對于2023年度報告,北汽藍谷曾解釋業績預虧:“公司產品銷量仍處于快速提升期,規模效應暫未顯現,導致產品成本階段性偏高。”

然而半年之后,虧損擴大,此前的解釋現在再看,愈顯蒼白無力,“短期”的時間界限到哪,誰也不知道。

消息稱,原北汽集團副總經理、北汽新能源董事長劉宇不再兼任北汽新能源董事長;原北汽新能源黨委書記、總經理代康偉升任北汽集團副工程師兼任北汽新能源董事長;原北汽新能源黨委副書記、常務副總經理張國富升任北汽新能源黨委書記、總經理;原北汽集團經營與管理部長劉觀橋調任北汽新能源常務副總經理,主要負責營銷工作。

簡而言之,北汽新能源后續的經營、執行工作,由張國富和劉觀橋組成的全新領導班子進行。

代康偉擔任北汽新能源總經理期間,曾提出一個全新概念,即“寶媽座駕”,并以此概念推出了一款名為“極狐考拉”的新車。市場表現,一言難盡,除了去年12月和今年6月各賣掉了3000多輛,其余月份銷量都在千輛甚至百輛以下,有人精準分析:“極狐考拉適合某一人群,但不適合廣大消費人群,注定小眾。”

本就小眾的極狐,為何還要推出一款小眾車型,讓人不解,負負未必就真的可以得正。而后,全新車型阿爾法T5到來,5、6兩個月均賣了3700多輛,似乎已“竭盡所能”。

后續,還需要有人去帶領把這兩臺車型的銷量做起來么?答案或許是不需要,既是“竭盡所能”,便不必“絞盡腦汁”,換下以技術出身的代康偉,讓在營銷、零部件供應鏈領域有著豐富經驗的張國富掌舵,在享界S9即將上市之前臨陣換將,其用意,顯而易見。

物是人非,功過難評定,接下來北汽新能源乃至北汽集團的走向,聚光燈都照向了張建勇一人身上。

早有動作,A股的北汽藍谷與H股的北汽股份進行資源整合,最終讓北汽股份擁有北汽藍谷38.70%的表決權,從而實現A股、H股都存在一個“北京汽車”。此舉的最終目的,顯然是北汽集團有意提振北汽藍谷的地位,不僅借助華為,還利用北京奔馳、北京現代等推其一把,以徹底脫離靠合資輸血、自主虧損不止的困局。

成敗,在此一舉。參考別家,賽力斯半年度預計凈利潤高達13.90到17億元,增幅2.04倍到2.27倍,如果這不夠鮮明,可再看一季度賽力斯凈利潤只有2.196億元——這就是說,二季度凈利潤直接拉爆,環比增幅多么驚人,不再多說。

“華為概念”,實力遠不止于此,潛力釋放的期間,舉座皆驚。所以在后面,北汽脫離了合資輸血,轉而依靠華為,成功指日可待,反正華為已經事先給他的合作伙伴圓了場:“我們不造車,只幫車企造好車。”

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。