明月鏡片2024年中報:業績增長疲軟,現金流大降快訊

8月21日晚間,中國鏡片“銷冠”明月鏡片(301101)發布半年報,今年上半年,營收與凈利均創出2021年上市以來最低半年度增速。

作者|深水財經社 冰火

一向暴利的眼鏡也要賣不動了?剛剛發布2024年中報的眼鏡上市公司第一股的業績讓我們大跌眼鏡。

8月21日晚間,中國鏡片“銷冠”明月鏡片(301101)發布半年報,今年上半年,營收與凈利均創出2021年上市以來最低半年度增速。

這些年,各種公開研究資料顯示,中國兒童和成年人近視率連年攀升,按理說眼鏡是必需品,而這個行業的暴利也是眾所周知的,為什么今年眼鏡銷售也增長疲軟呢?

01

丹陽眼鏡標桿業績增速疲軟

江蘇丹陽——一座有著“中國眼鏡之都”稱號的蘇南小城,丹陽市坐擁1600多家眼鏡相關企業,年產鏡片占中國鏡片銷量8成左右,全球半數以上,妥妥的世界第一。

明月鏡片成立于2002年,于2021年12月A股上市,是丹陽市第一家上市的鏡片企業。

從股權架構上看,明月鏡片是一家“家族企業”。公司實控人謝公晚、曾少華、謝公興直接及間接持股62.95%,董事長兼法人謝公晚和總經理謝公興是兄弟倆,曾少華系謝公晚妹妹之配偶。

據半年報披露,今年上半年,公司實現營業收入3.85億元,同比增長5.21%;歸母凈利潤8897萬元,同比增長11.04%。

從表面上看,明月鏡片業績還不錯,營收與凈利潤“雙增”。但深水財經社仔細觀察發現,公司業績增速已經大幅放緩,營收與凈利潤均創出2021年上市以來最差中報增速,并且營收與凈利潤增速均只有一年前的兩成左右。

近期,弗諾斯特沙利文發布《2024中國眼鏡鏡片行業白皮書》,2023年明月鏡片以12.4%的市場份額排名第一。

在這樣一個充分競爭行業,這個市場占有率著實不低了,但是從公司的業績來看,好像他們的成長速度并不是很亮眼。

WIND數據顯示,自2018年以來,明月鏡片的營收增速只有兩年達到兩位數,其中2020年因為疫情原因還出現了下滑,公司營收從5.09億增長到2023年的7.49億用了長達6年時間。

02

“回款難”埋隱患

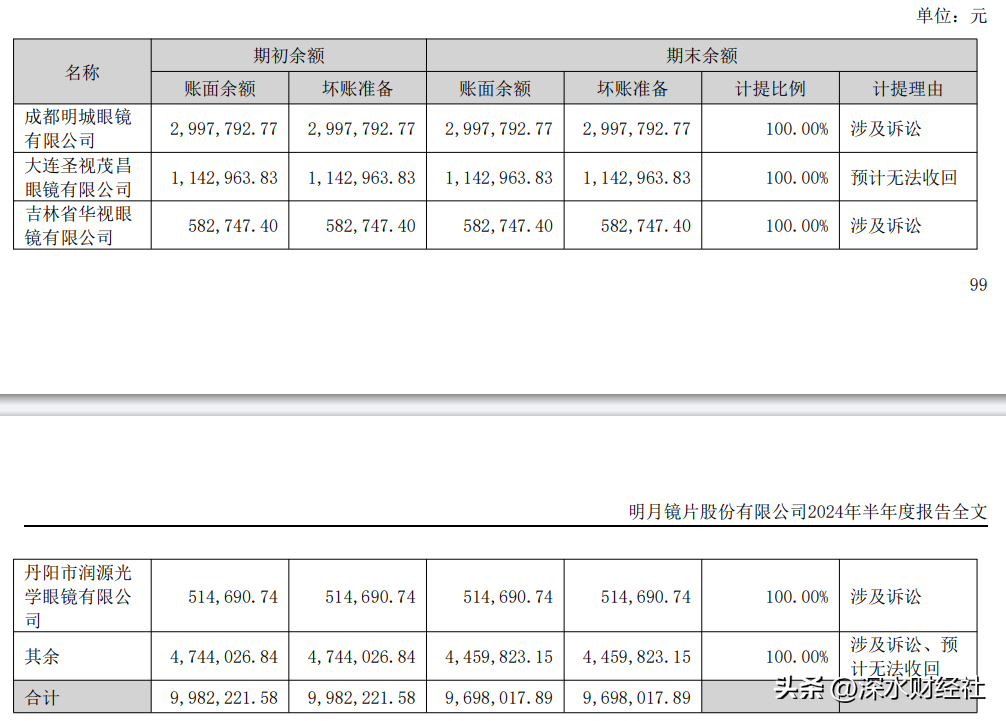

深水財經社觀察到,明月鏡片應收賬款大增,提壞賬準備也在同比增長。

半年報顯示,截至今年6月末,公司應收賬款余額達1.68億元,較上年末增約4400萬,增幅達35%,占總營收比重44%;而同期計提應收賬款壞賬準備2144.73萬元,較上年末增長12.18%。

具體來看,單家客戶計提壞賬準備超百萬元的有兩家。成都明城眼鏡、大連圣視茂昌眼鏡分別計提壞賬準備299.78萬元、114.30萬元;其次為吉林省華視眼鏡、丹陽市潤源光學眼鏡,分別計提壞賬準備58.27萬元、51.47萬元。

明月鏡片在半年報中表示,上述4家客戶計提比例均為100%,計提原因皆為涉及訴訟、預計無法收回。

來源:明月鏡片今年半年報

造成“回款難”的原因或許與明月鏡片銷售模式有關。

據半年報披露,公司銷售模式采取直銷為主、經銷為輔。截至今年6月末,公司直銷客戶2396家(含醫療渠道)、“明月”品牌經銷客戶28家。上半年,直銷渠道收入為2.13億元,占總營收比重55.39%。

而由于直銷客戶體量相較于經銷商較小,且數量眾多,交易主體性質及經營管理結構更為多樣和復雜,于是不免帶來“回款難”的問題。

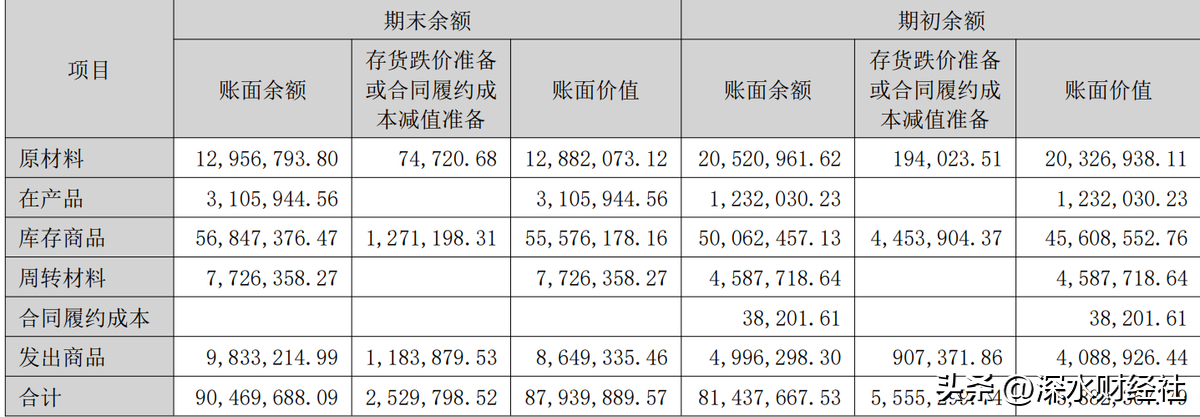

再觀察公司的存貨情況,雖然公司營收在持續增長,但是存貨規模卻是連年下降,這個作為生產制造企業似乎有點不合邏輯,至少應該同步增長或者增長略超營收增速。

數據顯示,公司存貨賬面價值從2018年的1.23億下滑到2024年上半年的0.88億,比2023年末上升約1200萬。由于存貨規模持續下降,公司的存貨計提的資產減值從2019年到2023一直是負值,今年上半年也只有約253萬的減值計提,比去年末減少了216萬。

再看公司現金流,上半年公司經營現金流凈流入為7100萬,比當期凈利潤少了近1800萬,比2023年同期下降了約2400萬。

出現這種情況可能是公司近年由于終端銷售補償所以主動降低產能,消化存貨,減少庫存風險。今年上半年下游客戶回補庫存,但是打款能力下降,公司不得不延長賬期,導致應收款增長較快,現金凈流入下滑明顯。

03

陳道明代言,重銷售輕研發

在外行人看來,眼鏡業是一個“說不清、道不明”的暴利行業,業內有這樣一句順口溜:“20元的鏡架,200元賣你是講人情,300元賣你是講交情,400元賣你是講行情。”

2023年,明月鏡片雖然登頂國內“銷冠”,但其12.4%的市場份額,與位列中國市場銷量前二的國際巨頭蔡司、依視路相比,差距非常明顯。

今年上半年,公司鏡片業務占總營收比重達83%,堪稱是“搖錢樹”。不過,明月鏡片的毛利率高達59.40%,但凈利率卻為24.43%,兩者反差為何如此之大?

財報給出了答案。

明月鏡片在營銷方面,可謂毫不吝嗇。公司先后重金邀請陳道明、劉昊然兩位頂流明星為其代言。與此同時,廣告在火車站、機場、公交車身、地標性樓宇等方面,隨處可見,甚至形成了刷屏之勢。

大手筆營銷反饋到其財報上,就是其成本居高不下。數據顯示,從2018年~2023年,公司銷售費用從0.77億元一路翻倍至1.47億元。今年上半年,公司銷售費用為7358萬元,同比繼續增長9.5%。

銷售費用占了營收的近1/5,那么明月鏡片研發投入又有多少呢?半年報顯示,今年上半年,公司研發費用雖然同比增長三成,由于基數較低僅為1472萬元,相當于同期銷售費用的20%。

重銷售輕研發的明月鏡片,技術專利水平也與同業玩家存在明顯差距。半年報數據顯示,截至今年6月30日,公司擁有184項專利,其中38項發明專利、125項實用新型專利、21項外觀設計專利。對比外資同行依視路,后者擁有的專利早已經過萬。

品牌的塑造從來都是細水長流的過程。短期來看,“輕研發、重營銷”確實讓企業賺到錢;但長期而言,鏡片行業護城河不高且極易被超越,如果明月鏡片無法獲取核心競爭優勢,想要在市場競爭壓力下生存或舉步維艱。

公司似乎已意識到這點。8月22日,明月鏡片在披露投資者關系活動記錄表中表示,品牌和產品升級是公司不遺余力推進的事情,今年推出的淺底防藍光鏡片,消費反響非常不錯;輕松控Pro2.0也已開始試銷;下月預計將推出新一代1.74產品,相信未來也會帶來一定增長。

04

今年股價跌四成,券商下調盈利預測

從二級市場走勢來看,明月鏡片半年報發布首個交易日,投資者紛紛用腳投票。截至8月22日收盤,公司股價下跌8.87%,報收25.06元/股,總市值50.50億元。

雖然近日公司蹭上“AI眼鏡”概念,4個交易日大漲40%,但今年以來累計下跌依然高達近40%。

明月鏡片近期股價走勢日K線圖

對于公司是否有智能眼鏡相關布局?

8月22日,明月鏡片在披露投資者關系活動記錄表中表示,公司線上平臺目前在售的sasky智能眼鏡屬于基礎產品。目前已有部分品牌企業展開研發合作,目前屬于商業機密不便透露,

與此同時,明月鏡片透露出智能眼鏡的未來兩大方向:1、Meta和雷朋合作的形式,通過攝像頭與AI、音頻結合,配備專門鏡片;2、虛擬全息成像的技術,未來可以進一步觀察是否會和手機綁定融合。

在半年報發布當日,有券商下調了明月鏡片的盈利預測。8月22日,東吳證券研報表示,2024以來,消費大環境承壓,下調明月鏡片2024年~2026年歸母凈利潤從1.8億元、2.1億元、2.5億元至1.76億元、1.95億元、2.14億元。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。