明略科技赴港IPO:三年虧20億,估值腰斬,騰訊是大股東快訊

又一家明星獨角獸遞股港交所。11月29日,匯智控股有限公司(以下簡稱“明略科技”)赴港提交招股書,正式沖刺港交所主板上市。

來源 | 新經濟觀察團旗下畢讀財經

又一家明星獨角獸遞股港交所。11月29日,匯智控股有限公司(以下簡稱“明略科技”)赴港提交招股書,正式沖刺港交所主板上市。

作為一家在數據智能和企業知識圖譜領域備受矚目的獨角獸企業,明略科技在過去多年中完成了6輪融資,累計融資額超過6.27億美元。其中,騰訊為最大股東,其他明星股東還包括紅杉中國、淡馬錫等重量級投資者。但與此同時,公司仍然沒有跨過關鍵的盈利難關,三年來累計虧損超過20億元。加上整體毛利率的不斷下滑,估值腰斬等問題,其商業模式究竟能否盡早落地、IPO是否能順利推進,都需時間檢驗。

01

三年虧損超20億,研發投入出現大幅下滑

明略科技的雛形始于2006年,當時它還被稱為秒針系統,由吳明輝在北京大學攻讀研究生期間創立。彼時,這套系統主要深耕互聯網用戶行為和營銷數據分析。2014年,吳明輝創立明略數據,不僅將業務范圍從線上商業領域拓展至政府服務和線下商業的數字化轉型,還將技術能力從大數據延伸到了人工智能領域。2019年,明略科技集團正式成立。同年,明略科技入選科技部“營銷智能"國家新一代人工智能開放創新平臺。

通過積極的業務拓張,明略科技至今已經為全球超過135家財富世界500強企業提供服務。從推出首個跨渠道預算分配優化系統,到后來發布的移動廣告測量產品,以及將線上廣告測量技術應用于數字電視,明略科技始終走在行業前沿。特別是到了2019年以后,公司更是加快了創新步伐,相繼推出戶外廣告測量產品、全媒介智能排期工具等一系列新產品和服務,成為中國企業級數據智能應用軟件領域的領導者之一。

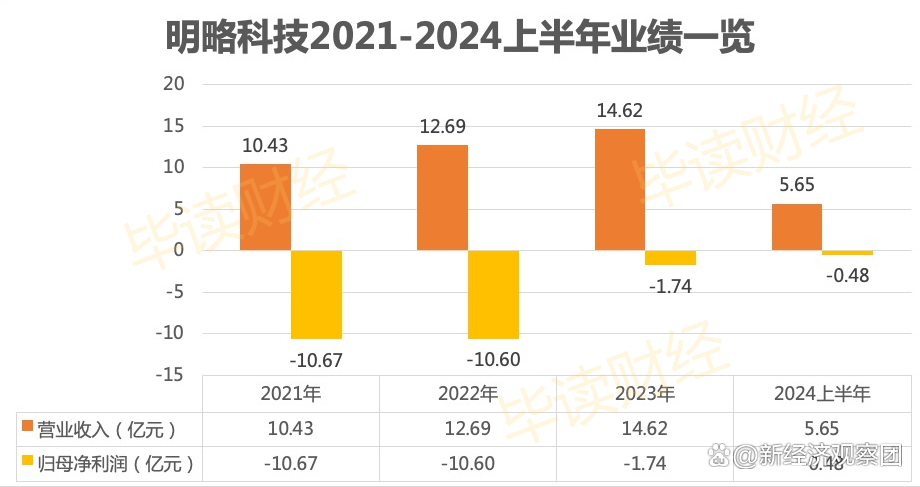

隨著業務不斷擴張,明略科技也迎來了業績的向上增長。數據顯示,2021-2023年,明略科技的營收分別為10.43億元、12.69億元和14.62億元,三年累計營收達到37.74億元。不過明略科技的營收增速逐步放緩,2022年營收增速還有21.67%,到2023年,這一數值降至15.21%。進入2024上半年后,明略科技營收甚至有所回落,只有5.65億元,相比2023年同期的5.93億元,下滑4.72%。

在營收不斷縮水的同時,明略科技的虧損狀況也不樂觀。2021-2023年,公司調整后的凈虧損分別為10.67億元、10.60億元和1.74億元,2024上半年,公司調整后凈虧損0.48億元。雖然2023年之后虧損幅度有所收窄,但三年半累計虧損23.49億元的缺口,顯然不是短時間內能夠填補上的。

巨額虧損,與公司運營成本上升以及龐大的研發開支密不可分。報告期內,明略科技的銷售成本分別達到4.06億元、5.93億元、7.29億元、2.78億元,同比分別增長39%、46.8%、49.9%、49.4%,累計銷售成本達到20.06億元。

同期,公司研發開支分別為9.76億元、7.51億元、4.81億元、1.74億元。需要指出的是,雖然三年半來研發開支累計達到23.82億元,但是研發開支逐年下滑,同比分別下滑93.5%、59.2%、32.9%、30.7%。

對于一家專注AI的獨角獸企業而言,雖然短期內削減研發成本可能是出于控制運營成本考慮,但在當前全球范圍內對人工智能重視程度不斷提高的大背景下,任何試圖通過降低研發支出來節省開支的行為,都可能為企業帶來不可逆的競爭劣勢。明略科技要做的應該是平衡研發開支與運營成本之間的關系,而非一味地削減相關投入。

02

營銷智能占比過重,毛利率持續下滑

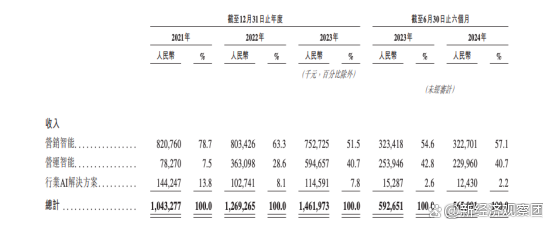

除了業績上的起伏,明略科技的盈利能力還受到多重因素影響,其中營收占比失衡尤為突出。明略科技前三大收入業務分別為營銷智能、營運智能及行業AI解決方案。在2021至2024年上半年期間,這三者的收入結構經歷了顯著變化。其中,營銷智能業務占據了總營收的半壁江山,但在總收入中的占比從78.7%銳減到57.1%。這種主導地位的削弱,顯示出公司在調整業務布局。

不過,營銷智能作為公司的支柱業務,仍然在總營收中充當著不可撼動的地位,、這意味著其波動可能對整個企業的正常運轉造成較大沖擊。如果市場需求突然下降或競爭對手推出更具吸引力的產品和服務,那么明略科技將面臨嚴峻挑戰,甚至財務狀況惡化。

與此同時,第二大營收支柱——營運智能業務快速崛起,收入占比從2021年的7.5%激增至2024年上半年的40.7%。表面上看這是一個積極的發展信號,表明公司成功地找到了新的增長點。

而行業AI解決方案的收入占比,則從13.8%驟降至2.2%。明略科技自2022年下半年起逐步退出這一領域,主要是因為營銷智能和運營智能業務展現出更高的增長潛力和創新能力,同時行業AI解決方案市場需求不穩定且毛利率較低。

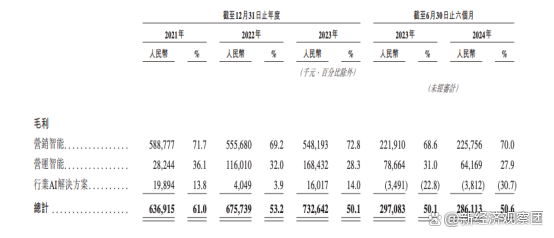

盡管減少了低毛利的行業AI解決方案業務,但明略科技的整體毛利率并未因此受益,反而從2021年的61.0%降至2024年上半年的50.6%。這主要是由于高毛利率的營銷智能業務比重降低,而營業智能業務的毛利率水平也并不高,一旦快速擴張,勢必會帶來整體毛利率的下滑。具體來看,營銷智能業務的毛利率在這段時間內分別為71.7%、69.2%、72.8%和70.0%,而運營智能業務的毛利率則為36.1%、32.0%、28.3%和27.9%。

能夠看出,營運智能業務的利潤率相對較低,始終維持在30%上下,與營銷智能動輒70%的毛利率相比,差距較大。因此新業務的擴張實際上對整體毛利率構成了較大的下行壓力。招股書顯示,報告期內公司毛利率逐漸下滑,從2021年的61.0%一路下滑至2023年的50.1%,即使2024年上半年有所回升達到50.6%,但仍遠低于2021年的水平。

03

騰訊為最大持股方,估值已經腰斬

重重阻礙之下,明略科技也在積極挖掘新的增長點。面對廣告營銷行業日益激烈的競爭和不斷變化的市場需求,公司創始人吳明輝及其團隊意識到,只有技術創新才能開辟出一條新路徑。他們將目光投向了生成式AI技術,致力于開發面向內容測量的多模態超圖大模型,以模擬不同類型的消費者對視頻的情緒波動和吸引度。吳明輝在面對媒體采訪時明確指出:“生成式AI正在改變廣告營銷行業。”

吳明輝直言,廣告和營銷行業正面臨巨大壓力,所投放的廣告極易被消費者忽略或劃走。不少公司選擇在信息流媒體上購買流量,但這并未從根本上解決問題。商業環境的變化正倒逼廣告商和營銷人員創作出更多受歡迎且創新的新內容。而借助AI來應對這一變化,是未來發展的必然趨勢。

然而,生成式AI從技術突破到實際商業化落地之間,還有很長一段路要走。在這個過程中,企業需要克服技術復雜性帶來的挑戰,同時確保創意內容能夠真正引起目標受眾的共鳴。

此前,明略科技推出的“小明助理”,就是一款生成式AI。但根據公司大模型產品負責人孫方超透露,實際上,小明助理嵌入了一系列AI工具,明略科技只是把目前主流的、好用的模型一站式提供給用戶,可以理解為“AI工具的搬運工”。

筆者進行簡單注冊進入“小明助理”對話頁面后,能夠明顯看到在聊天對話框中,集合了月之暗面、百度、智譜等多家知名AI工具的制造商,但其中并無明略科技自研的功能項目。其底層邏輯什么時候能夠真正脫離集成,進入2.0時代,目前還是一個未知數。

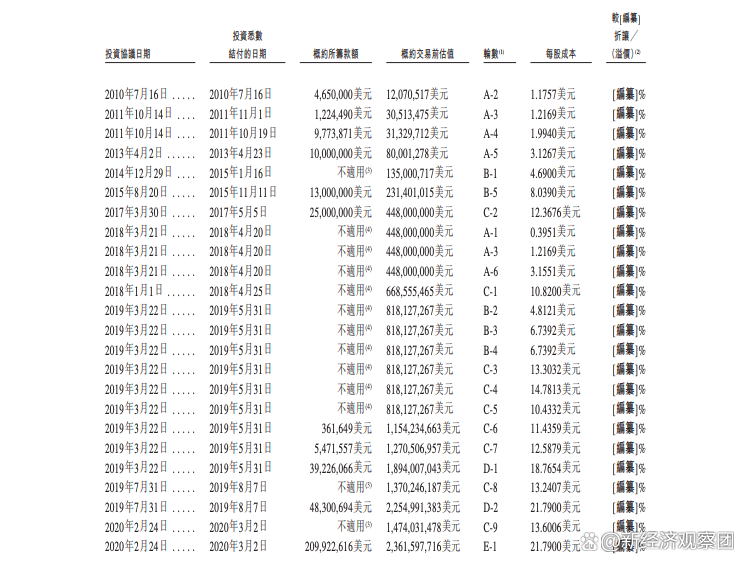

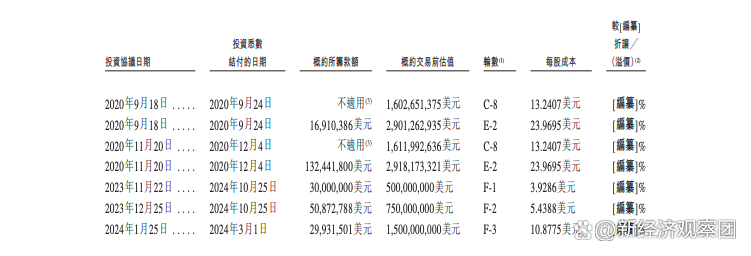

對于明略科技而言,要大力發展生成式AI,仍需更多資金支持。自2006年成立以來,明略科技累計完成六輪股權融資,融資超過6.27億美元,背后的投資方包括騰訊、金拓資本、紅杉中國、淡馬錫、華興資本等27家創投機構。騰訊通過意象架構等實體持有27.33%的股份,為最大股東;金拓及中航持股約8.49%,紅杉中國持股為7.52%;淡馬錫(Temasek)持股為4.35%,華晟持股為4.09%,星界持股為3.51%,春華持股為2.78%;創始人吳明輝單獨持股10.82%。

但在資本的鼎力支持背后,明略科技所承受的壓力也愈加沉重。

一方面,明略數據估值已經腰斬。從明略數據的各次融資來看,其估值波動較大。招股書顯示,明略科技E輪時估值最高:2020年2月完成2.1億美元E1輪融資,投前估值達到23.62億美元;同年9月完成1691萬美元E2輪融資,同年11月繼續完成1.32億美元E2輪融資,投前估值為29億美元,每股成本為23.9695美元。

然而,到了2024年1月25日最后一輪融資,即F-3融資,其投前估值15億美元,每股成本為10.8775美元。如果以F-3輪融資為基準,這意味著明略科技相較2020年29億美元的估值已經腰斬,估值被腰斬。

另一方面,如果不能早日實現商業化落地,即便成功上市,也難以避免遭遇與商湯科技類似的困境。商湯科技曾經憑借超越“元宇宙”概念的宏大敘事成功上市,然而上市三年后,公司股價卻遭遇了無情腰斬的命運,元宇宙的概念也逐漸流于空談,未能轉化為實質性的商業成果。這一經歷不禁讓人對當前明略科技大力擴張生成式AI的戰略產生疑問。在招股書中,“生成式AI”這一類似的概念被提及了28次之多,但誰又能保證生成式AI不會成為另一個曇花一現的元宇宙呢?

面對技術變革帶來的不確定性,企業不僅需要展示出創新的能力,更要在實際應用和商業化落地方面拿出令人信服的成績。顯而易見,IPO并不是終點,而是新的起點。明略科技能否在激烈的市場競爭中脫穎而出,關鍵在于它是否能在短期內展示出強大的盈利能力和發展前景。畢竟,資本市場是無情的,只有那些能夠迅速回應投資者期望,并帶來穩定回報的企業,才能在這場長期的較量中立于不敗之地。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。