小贏科技Q4凈利潤2.42億元的背后:暴力催收與高額利率并存金融

3月18日消息,小贏科技發(fā)布2018年Q4及全年財報。

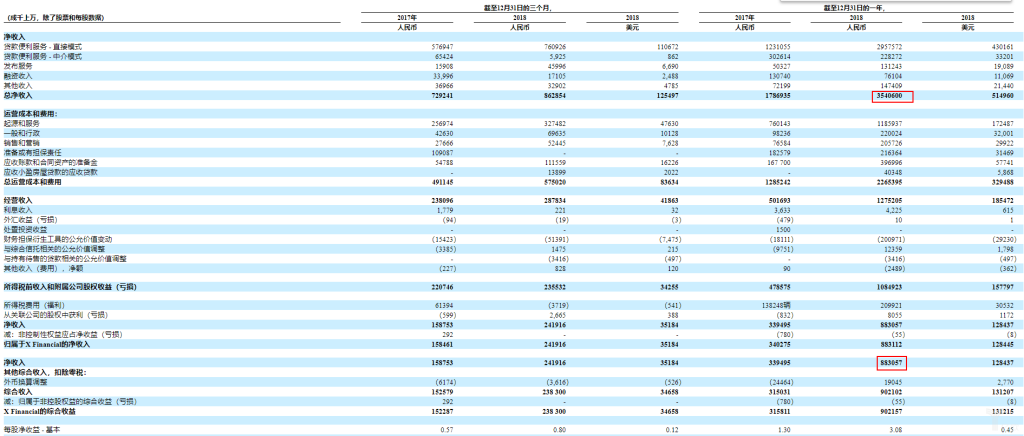

3月18日消息,小贏科技發(fā)布2018年Q4及全年財報。財報顯示,2018年Q4的凈收入約為8.63億元,較2017年同期的7.3億元同比增長增加18.3%。

2018年Q4經(jīng)營收入約為2.88億元。較2017年同期的2.38億元同比增加20.9%。2018年Q4歸屬于公司的凈利潤約為2.42億元,較2017年同期的1.59億元同比增加52.7%。

從2018年整體上來看,財報顯示,小贏科技2018年凈營收為人民幣35.40億元,較2017年同期的17.87億元增長98.1%。2018年歸屬于公司的凈利潤為人民幣8.83億元(1.284億美元)。2018年非美國通用會計準則凈利潤為人民幣10.55億元(1.534億美元)。

小贏科技創(chuàng)始人、CEO唐越表示,“盡管市場環(huán)境不穩(wěn)定,我們在2018年為提供了369.13億元的貸款,產(chǎn)生收入35.40億元,比上年增長98.1%。

此外,財報顯示,自2018年下半年以來,行業(yè)一直受到嚴格的政府監(jiān)管,許多小型非法借貸平臺逐漸被淘汰出市場。

小贏科技認為,“一個監(jiān)管良好的行業(yè)將為我們的個人理財產(chǎn)品提供重要的未來增長機會并產(chǎn)生強大的借款人需求。我們強烈支持政府的新法規(guī),并相信它們將幫助我們提高整體風險控制和管理能力,識別優(yōu)質客戶,并提供一流的個人融資解決方案。”

暴力催收與高利率并存

事實上,小贏科技高額利潤的背后是暴力催收和超過36%的年化利率。

“風控不足,催收來補”,催收這一民間借貸慣用手段被小贏科技運用得可謂是淋漓盡致。

在某投訴平臺上億歐金融發(fā)現(xiàn),關于小贏卡貸的投訴高達3139條,其中多為暴力催收和“高利貸”,僅3月18日投訴就高達21條之多。

據(jù)中國網(wǎng)報道,小贏卡貸貸后不合理催收情況嚴重。“借款用戶第三方親友”不勝騷擾投訴小贏卡貸暴力催收,還有用戶投訴其使用“呼死你”軟件過度催收。

在利率方面,在小贏網(wǎng)金的《咨詢服務協(xié)議》中顯示,“甲方(用戶)通過小贏平臺提供的居間服務獲得的借款綜合年化為36%,其中包括借款利率、咨詢服務費率(如有)、保費費率(如有)、擔保費費率(如有)、資產(chǎn)處置服務費率(如有)、提前還款手續(xù)費費率(如有)。”

若出現(xiàn)提前還款情況,用戶還需要向小贏網(wǎng)金支付等值于剩余借款期限(即原約定借款期限減去至提前還款日所在期的期限)利息金額的提前還款手續(xù)費。

在小贏網(wǎng)金的《借款合同》中顯示:“本合同項下的借款年化利率為8%/年,月利率等于年利率÷12。”而億歐金融發(fā)現(xiàn),實際上小贏網(wǎng)金的利率范圍是不低于年化36%,若按照irr計算則超過最高法規(guī)定的36%標準,或涉嫌違規(guī)。

金融機構為小贏科技提供擔保增信

“對于理財用戶來講,他們關心的是錢的安全的問題。你能不能讓用戶放心把財產(chǎn)交給你,一年以后獲取相對比較穩(wěn)定的收益,這是一個非常挑戰(zhàn)的問題。于是我們想到一個辦法:提供信用保證保險產(chǎn)品。”小贏科技聯(lián)合創(chuàng)始人高鼎曾公開表示:“我們的用戶來體驗我們產(chǎn)品的時候,他可以馬上收到眾安保險發(fā)給他的短信,他可以去眾安保險App上查到他在小贏買的所有保單。”

換言之,高鼎的意思是小贏理財通過眾安保險提供的信用保證保險為平臺做了增信。同時他也曾表示,“與持牌保險機構的合作是小贏科技的核心優(yōu)勢之一。”

然而2019年1月,互金專項整治辦、P2P風險專項整治辦聯(lián)合發(fā)布的《關于網(wǎng)貸機構分類處置和風險防范工作的意見》(以下簡稱“175號文件”)明確要求,金融機構不準為網(wǎng)貸機構提供擔保增信。

事實上,小贏科技一直與眾安保險有擔保增信上的深度合作,在此前小贏科技赴美IPO的招股書內主打擔保模式。

據(jù)小贏科技招股書顯示,2017年和2018年上半年,其貸款總體融資成本分別為7.6%和7.97%。小贏科技認為,其形成低成本多元資金渠道的關鍵是引入了融資擔保。

此次發(fā)布的財報顯示,在過去的一年中,小贏科技一直在多元化資金來源并加強與中信信托、昆侖銀行等金融機構的合作。

與此同時,小贏科技再次強調了與眾安保險的深度合作關系。小贏科技表示,鑒于我們的大部分產(chǎn)品均由眾安保險承保,金融機構一直渴望與我們合作。

小贏科技官網(wǎng)顯示,目前,小贏方面與眾安保險實現(xiàn)系統(tǒng)的完全打通,若借款人逾期未還款,保險公司按照保險合同約定啟動保險理賠流程,核賠通過后,將本息全額賠付給被保險人的深度的戰(zhàn)略合作關系。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。