商譽會壓垮愛爾眼科嗎?快訊

“并購狂魔”愛爾眼科又出手了。

出品 | 妙投APP

作者 | 王路泰

頭圖 | 視覺中國

“并購狂魔”愛爾眼科又出手了。

日前,愛爾眼科發布公告,擬收購重慶眼視光、周口愛爾等52家醫療機構,交易金額達到13.44億元。一時間,關于此次并購的爭論紛至沓來。

看好的人認為醫院是愛爾眼科經營的核心資源,并購新的醫院有助于公司的長期發展;而看空的人則認為溢價并購會產生商譽,這些醫院如果未來經營不善,會有減值風險,這將給公司帶來隱患。

那么,并購擴張是不是愛爾眼科發展所必需的呢?持續并購產生的商譽是否會對公司產生負面影響?接下來我們就給大家詳細分析一下。

01

并購擴張是愛爾眼科發展的需要

醫院作為一項醫療服務業務,其開展經營活動有明顯的區域性特點。小的門診部一般只能覆蓋周圍的幾條街,大的醫院可以覆蓋臨近的幾個街道。再遠的區域,醫院的覆蓋能力就很有限了。

這一點與生產企業有很大的不同。藥品或者器械的生產企業可以在一個或者幾個地方建立生產基地,通過物流來覆蓋全國市場。而患者就醫通常會選擇附近的醫院,因而為了覆蓋更多的患者,建立更多的醫院就成了必選項。

對于愛爾眼科來說,其分級診療的商業模式對分區域、多層次的醫療機構的依賴就更明顯。

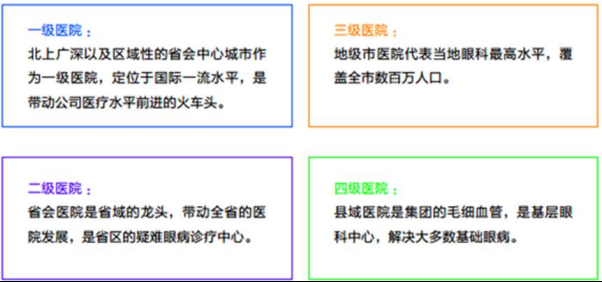

愛爾的分級連鎖模式可以歸納為“中心城市醫院-省會醫院-地級醫院-縣級醫院”幾個層級。愛爾通過這套分級連鎖體系可以觸達不同城市層級的患者,這為愛爾眼科的繼續穩定發展提供了患者資源的保障。

具體來看,愛爾實力最強的中心城市醫院作為一級連鎖醫院,是全國技術和疑難眼病會診中心;具有一定規模和較強技術能力的、位于省會城市的連鎖醫院作為二級連鎖醫院,開展全眼科醫療服務并作為省級疑難眼病會診中心;地級市的醫院作為三級連鎖醫院,側重眼視光及常見眼病的診療服務,并可將疑難眼病患者輸送到上級連鎖醫院就診;縣級市的醫院作為四級連鎖醫院,開展普通的業務,并將疑難眼病患者輸送到上級連鎖醫院就診。

分級診療模式說到底,就是以基層醫療機構為觸手,負責篩查導流和簡單疾病的治療,更高層級的醫院進行復雜疾病的治療和對基層機構進行技術支持,以此實現醫護人員和診療設備等資源的合理配置,從而能更好地觸達患者。

而想建立這個完善的醫療體系,在不同區域建立不同級別的醫院就成了必須。

其實愛爾眼科的競爭對手同樣采取的是連鎖擴張的模式。這些眼科醫院可以分為兩類,一類是深耕區域性市場的眼科機構,一類是全國性的眼科品牌。前者以何氏眼科為代表,后者以華廈眼科、普瑞眼科為代表。而能夠把兩種模式融合到一起,實現了市場下沉和全國擴張相統一的,就只有愛爾眼科。

之所以兩種模式很難兼具,主要是由于眼科醫院擴張比較難。眼科醫院對設備的依賴高,因而投資門檻遠高于口腔醫院,盈利周期也更長。前者的投資門檻動輒幾千萬甚至過億,而口腔機構的資金門檻可以低到百萬水平。眼科醫院的投資門檻高、盈利周期長,這給擴張帶來了很大的難度。

為了實現短期利潤波動和長期業績增長的平衡,愛爾眼科創造出了并購基金的模式。并購基金可以加快公司在全國各地眼科市場的布局,其優點主要體現為:1)充分利用資金規模優勢:公司只需要出少量的資金,就可以聯合其他投資方的資金實現大規模擴張;2)減少培育期沖擊:新成立的醫院一般會有3-5 年不等的培育期,如果新建的醫院全部放在上市公司體內,在大規模擴張時會對公司的利潤有較大沖擊,不容易形成穩定的盈利預期;3)引入體外資源支持:并購基金的管理人為專業的投資機構,在眼科醫院及上游創新器械、藥品、互聯網醫療等領域也有較多體外資源的支持。

因而,無論是從提升愛爾眼科自身的競爭力還是公司長期發展的角度來看,并購擴張都是愛爾眼科所必需的。

而并購就會給公司帶來商譽,這也成了投資者最為擔憂的事情。那么愛爾眼科的商譽是否會給公司帶來潛在的負面影響呢?

02

愛爾眼科的商譽處于可控狀態

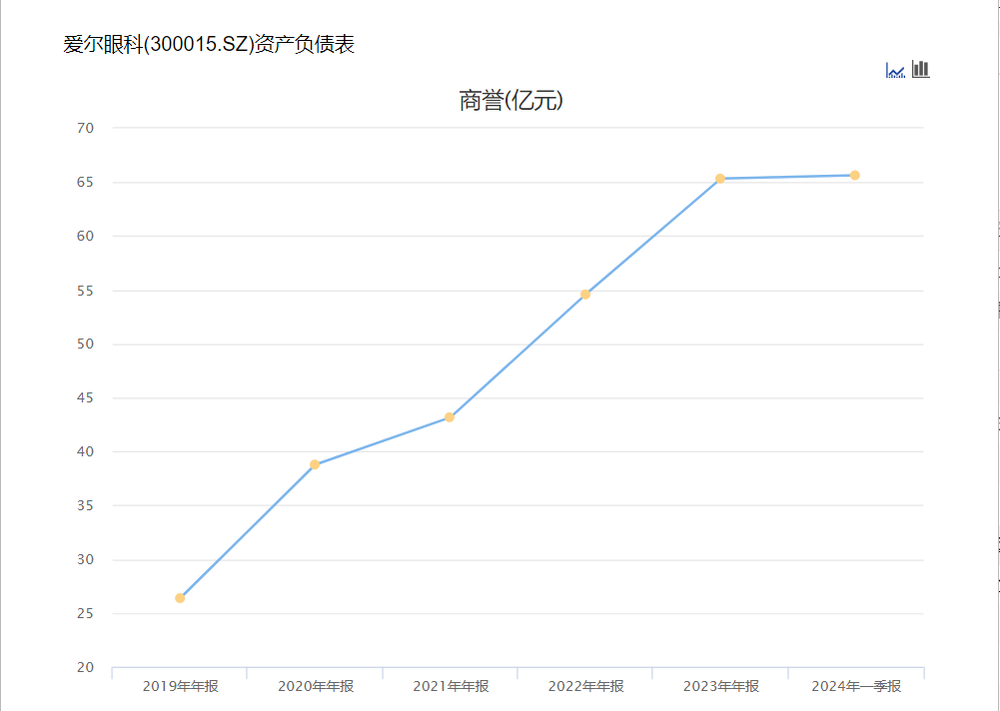

關于商譽問題,圍繞在愛爾眼科身上的質疑也一直沒有消散。愛爾眼科通過并購擴張的商業模式使賬面上的商譽逐年增加,2024年一季度已經增加到65.64億元。公司的商譽是否會“暴雷”也成了公司的一個潛在隱憂。

與持有負面觀點的人不同的是,我們認為愛爾眼科商譽集中暴雷的風險不大。一方面,愛爾眼科所并購的分布在各地的眼科醫院只有在體外培育比較成熟后才會被并購到上市公司的體系里,這些醫院都已經度過了業務的導入期,后續往往都能穩定快速的發展。另一方面,愛爾眼科多年以來建立的品牌優勢、技術水平和運營能力保證了公司具有比較強的經營能力,出現大規模經營風險的可能性比較小。

而且愛爾眼科的醫院是分散在全球各地的,截至2023年底,公司在境內有256家醫院、183家門診部,境外的眼科中心和診所有131家。數量如此多的醫療機構出現集中暴雷的可能性非常小。此外,愛爾眼科每年都會進行商譽減值測試,對經營不及預期的醫療機構計提減值。在這種持續減值測試的機制下,愛爾眼科在之后的某一年出現商譽集中暴雷的可能性更小。

雖然過去幾年愛爾眼科的商譽在逐步積累,但是商譽占總資產或者凈資產的比例在逐步下降,這就表明愛爾眼科的商譽問題是在逐步化解的,而不是愈發嚴重了。

總結起來,我們認為作為一家全球性的眼科連鎖機構,愛爾眼科并購擴張的模式是必需的,只要愛爾的品牌和經營不出現問題,公司并購積累的商譽出現集中暴雷的可能性并不大。

近幾年,愛爾眼科的資產也在持續壯大,商譽在凈資產中的占比也在快速下降,商譽問題正在逐步得到化解。基于此,我們對愛爾眼科的商譽并不太擔心。

而隨著市場對愛爾眼科商譽擔憂的化解,投資者的信心將會得到恢復,這將對公司的股價形成支撐。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。