股價腰斬!洋河34億廣告費,難保老三的位快訊

也就8年前,洋河股份的利潤,相當于3個瀘州老窖、10個山西汾酒。

也就8年前,洋河股份的利潤,相當于3個瀘州老窖、10個山西汾酒。

但如今,已經被反超了...

最近幾大酒企,都公布了去年業績。

有點尷尬的是,發完業績之后,幾乎所有酒企,股價都是上漲的,只有一家例外——

那就是白酒三哥:洋河股份。

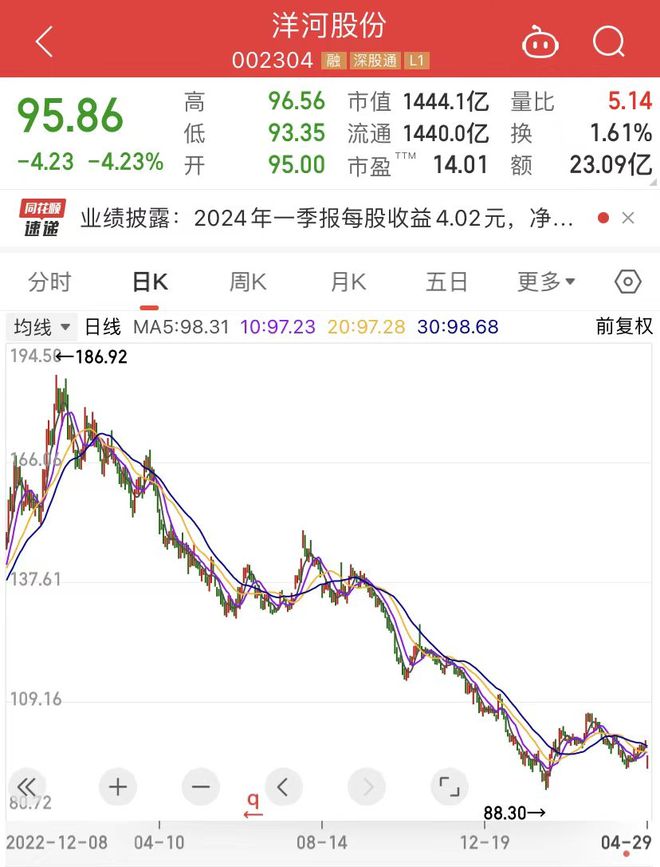

而拉長時間來看會發現,洋河股份的股價,其實已經跌了一年多時間。

從2022年底的階段性高位186.92元,一路跌到現在的不足100塊,股價幾乎腰斬。

寶總告訴我們,市場永遠是對的,錯的只有自己。

那么,洋河股份,到底是出了什么問題呢?

照舊先來看業績。

僅從財報上來看,洋河股份的業績,確實是不咋地。

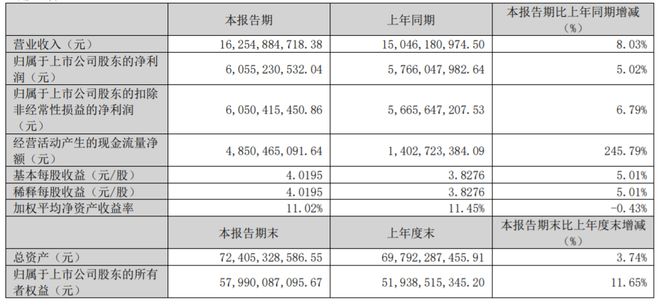

看,總營收331億元,雖然仍保持了10%的增長,但營收增速卻已經連續兩年下滑。

凈利潤100億,更是只實現了6.73%的增長,增收不增利。

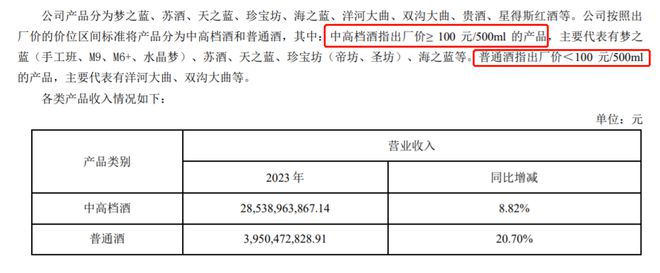

洋河將產品分為兩大類:出廠價≥100元/500ml的產品是中高檔酒,出廠價<100元/500ml的則是普通酒。

而2023年,洋河賣得比較好的顯然是普通酒。

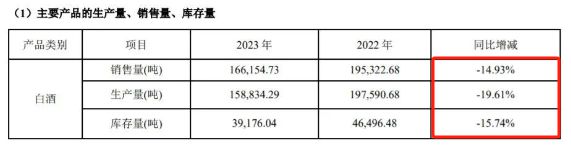

但沒關系,洋河股份善于運用酒企那只“無形的手”——通過減產提價,達到利潤增長的目的。

2023年,洋河股份就減產了,生產量減少了近20%,銷售量也減少了近15%。

銷售量減了,營收卻依然能保持正增長,原因當然就是:洋河的酒又漲價了。

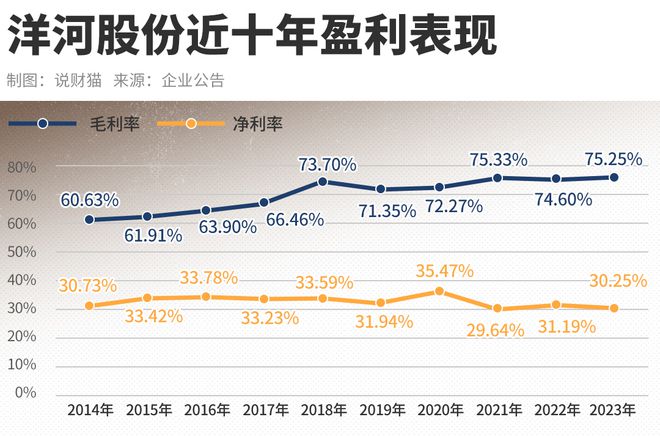

也因此,洋河2023年的毛利率,非但沒有下跌,反而還微漲了。

那么問題來了,既然通過漲價實現了營收正增長,為什么洋河的凈利潤增幅,卻遠小于營收增幅,增收不增利?

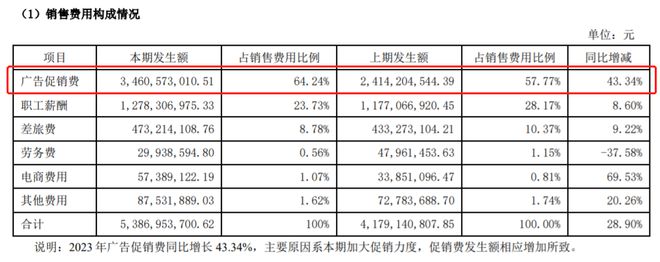

原因是:2023年洋河花在營銷上的錢,大大增加了。

2023年,洋河的銷售費用高達53.87億元,同比增長了28.91%。

看,光是打廣告,就花掉了34.61億,同比大增43.34%。

事實上,近三年,洋河三費中的銷售費用,一直都在上漲。

但花了大力氣營銷,反映在營收增長上卻收效不大,不容易啊。

而更令股民們感到無語的是:

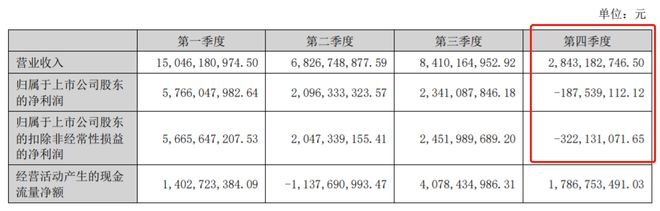

四季度,洋河股份不僅營收環比大幅跳水,凈利潤更直接是負數,令人跌破眼鏡。

股民們猜測,之所以會出現這樣的“結果”,皆因洋河股份想保住今年一季度的正增長,進而對業績進行了“適當的騰挪”。

但,要靠這樣“操作”才能保住增長,怕是...

事實上,股民們之所以對洋河股份的業績表現頗有“意見”,也是因為:

跟競爭對手相比,洋河的業績,確實是有點拉胯。

看營收,行業第三的洋河只有331億的營收還能壓第四、第五的山西汾酒和瀘州老窖一頭。

但這幾年,洋河的營收增幅已經遠遠落后于后兩者;照這樣下去,被超過只是時間問題。

看利潤,洋河雖然凈利潤也超過了百億,但卻接連被汾酒和老窖超過,敗下一城。

看盈利能力,洋河的毛利率和凈利率,在這五家酒企中直接墊底,又敗一城。

回望2016年,洋河股份的營收還是瀘州老窖的兩倍、山西汾酒的四倍,凈利潤則相當于3個瀘州老窖、10個山西汾酒。

再看看現在,差距越來越小,凈利潤更是被力壓。

這么來看,最近這幾年,洋河股份確實發展得差強人意。

主營業務上,藍色經典系列單一品牌的價值承載有限,所以近十余年洋河一直在買買買,希望打造多幾個經典品牌。

2010年-2011年先后分多次,斥資17.12億元收購雙溝酒業;2013年收購湖北梨花村酒業,次年南下湖南、北上黑龍江,相繼收購寧鄉汨羅春和賓州釀酒廠;2016年收購貴州貴酒,先后投入近10億元布局醬酒業務;2017年收購厚工坊迎賓酒業; 2018年初,通過集中競價,奪得智利葡萄酒商VSPT12.50%股權,成為其重要股東…

遺憾的是,到目前為止,這些投入都沒有激起大的水花。

投資上,白酒企業一直被視為中東土豪般的存在,但如何投資理財,也并不是每家酒企都做得好的。

洋河股份,就頻繁踩雷。

比如在股權投資上,洋河股份曾投資包括泗陽農商行、紫金財險、蘇寧消費金融、中銀國際證券等。其中蘇寧消費金融受蘇寧影響陷入危機,洋河股份于2022年8月退出。

又比如,洋河股份曾青睞于投資地產信托, 包括2020年購 買的“中 信信 托·嘉和118號恒大貴陽新世界集合資金信托計劃”以及2021年購買的“中航信托·天新灣區更新10號集合資金信托計劃1期”和“中航信托·天新灣區更新10號集合資金信托計劃2期”。

最終,沒能給公司帶來豐厚的回報不說,還因為減值等原因,拖累了公司業績表現。

都說逆水行舟不進則退,反應在股價上,就是明明是行業老三的洋河股份,市值卻只能排到第五。

也難怪股民不滿意,股價要下跌——

再這樣下去,洋河營收老三的位置,恐怕就要保不住了!

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。