逾4億!揭秘科大訊飛虧損“迷云”快訊

科大訊飛上半年虧損加劇,與收入創下新高形成了鮮明對比,導致公司虧損的一個重要原因是公司在報告期內加大研發投入,讓“訊飛星火”大模型完成升級。

科大訊飛上半年虧損加劇,與收入創下新高形成了鮮明對比,導致公司虧損的一個重要原因是公司在報告期內加大研發投入,讓“訊飛星火”大模型完成升級。

研究發現,加大財務杠桿、應收賬款壞賬進一步增長也是公司虧損的原因,畢竟在一定程度上侵蝕了利潤。

二級市場上,公司股價在去年6月達到高點后,開始了較長時間的下跌,這其中既有業績的影響,也有股東、實際控制人減持的影響。

為增強投資者信心,公司總裁吳曉如、副總裁聶小林、董秘江濤在近期披露增持股份計劃,合計增持金額不低于2000萬元。

公司未來進行回購可能性有多高呢?

何以巨虧逾4億

上半年,科大訊飛實現營業收入93.25億元,同比增長18.91%,而歸母凈利潤、扣非凈利潤由盈轉虧,分別虧損4.01億元、4.83億元。營收、利潤背道而馳。

收入方面,公司第一季度、第二季度收入分別為36.46億元、56.78億元,同比分別增長26.27%、14.62%,放緩還是十分明顯的。

自1999年成立以來,科大訊飛一直從事智能語音、計算機視覺、自然語言處理、認知智能等人工智能核心技術研究,在ChatGPT爆火之后,公司緊隨其后,研發出“訊飛星火認知大模型”,公司稱該模型在國內可測的大模型中處于領先水平。

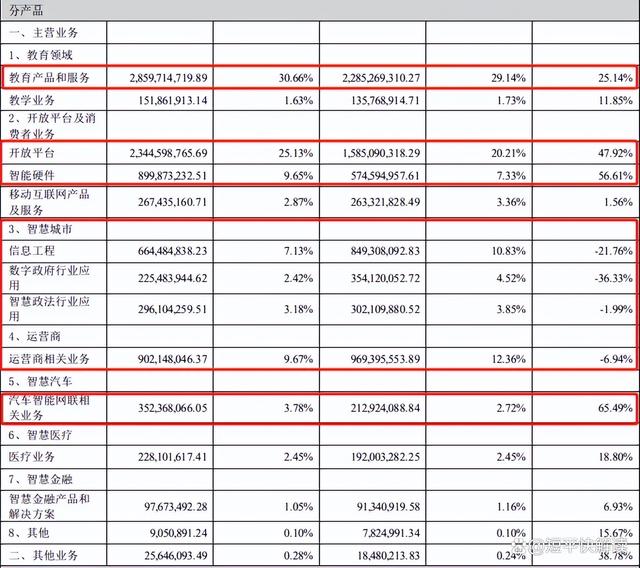

公司收入主要來源包括教育領域、開放平臺及消費者業務、智慧城市、運營商、智慧汽車、智慧醫療、智慧金融以及其他業務等多個方面,其中教育產品和服務、開放平臺、智能硬件、智慧汽車在上半年取得了良好發展,實現收入分別為28.6億元、23.45億元、9億元、3.52億元,同比分別增長25.14%、47.92%、56.61%、65.49%。

不過,公司的智慧城市業務表現不佳,信息工程、數字政府行業應用、智慧政法行業應用收入分別為6.64億元、2.25億元、2.96億元,同比分別下滑21.76%、36.33%、1.99%。

另外,公司運營商相關業務表現同樣欠佳,同比下滑6.94%至9.02億元。

從收入角度來看,科大訊飛上半年的表現可圈可點,然而從盈利角度來看,則又是另外一回事了。

利潤方面,公司第一季度、第二季度歸母凈利潤虧損3億元、1億元,扣非凈利潤分別虧損4.41億元、0.43億元,季度虧損有所收窄,是值得肯定的。

公司上半年毛利率為40.19%,較年初42.66%下滑了2.47個百分點,其中教育產品和服務毛利率為51.76%,較年初下滑4.83個百分點;開放平臺毛利率16.51%,較年初下滑4.84個百分點。

即使毛利率有所下滑,但受到經營規模擴大的影響,公司上半年毛利達到了37.48億元,較上年同期增加6.01億元,這也意味著導致公司出現巨額虧損的根源在于費用端上面。

科大訊飛表示,虧損主要原因系公司積極搶抓通用人工智能的歷史新機遇,2024年上半年在大模型研發以及核心技術自主可控和產業鏈可控,以及大模型產業落地拓展等方面,新增投入超過6.5億元。

分析來看,公司報告期研發費用為19.33億元,同比增加4.16億元,增長率27.4%,費用率達到20.73%,在最近五年中報中排在第二,僅次于2020年中報的21.53%。

6月27日,“訊飛星火”大模型升級,公司稱升級后的V4.0版本在底座能力上全面對標GPT-4Turbo,且還發布了面向教育、醫療、汽車和企業智能體等多款軟硬件產品。

加大財務杠桿,還擬發行50億中期票據

加大研發投入是導致科大訊飛虧損的重要原因,但卻不是唯一原因。

上半年,公司銷售費用16.26億元,同比增加1.71億元,增長率11.75%,費用率17.44%,;管理費用6.12億元,同比增長0.51億元,增長率9.04%,費用率6.56%。

另外,公司上半年財務費用猛漲至0.64億元,同比413.54萬元暴增1453.08%,主要系利息支出增加所致,利息凈支出0.59億元。

根據中報,公司短期借款、長期借款分別為6.51億元、58.68億元,合計65.19億元,較年初47.98億元增加17.21億元,即公司上半年對外借款超過17億元,這是導致公司利息支出增加的重要原因。

另外,加大杠桿也讓公司資產負債率進一步升高,報告期末上升至54.79%,是公司上市以來的最高值。

值得指出的是,科大訊飛在披露中報的當天還披露了《關于擬注冊和發行中期票據的公告》,擬注冊規模不超過50億元(含50億元),發行期限不超過10年(含10年),募集資金用途包括但不限于償還有息債務、補充流動資金等符合國家法律法規及政策要求的企業經營活動。

2023年至今,公司的步伐明顯擴大,相對應的財務杠桿也在加大,如今公司還拋出募集不超過50億元的融資計劃,目的是什么?

公司表示,此舉有利于擴展融資渠道,為公司戰略布局投入儲備資金通道;同時,在適宜時機抓住窗口期發行中期票據可以鎖定較低利率,節省財務費用。

拉長時間線來看,科大訊飛的現金流呈現逐年下滑態勢,2019年至2023年,公司貨幣資金分別為38.29億元、53.5億元、58.7億元、43.46億元、35.63億元,上半年僅剩下23.72億元。

公司報告期末的貨幣資金較2021年高點減少34.98億元,接近35億元,現金流是肉眼可見的萎縮,這還是公司積極向外借款的結果。

雖然公司同期經營現金流均為凈流入,但減少還是十分明顯的,分別為15.31億元、22.71億元、8.93億元、6.31億元、3.5億元,對應的凈利潤現金含量分別為186.95%、166.5%、57.38%、112.39%、53.21%,波動性較大且呈現下滑態勢。

公司上半年經營現金流凈流出15.36億元,和上年同期凈流出15.29億元相當。

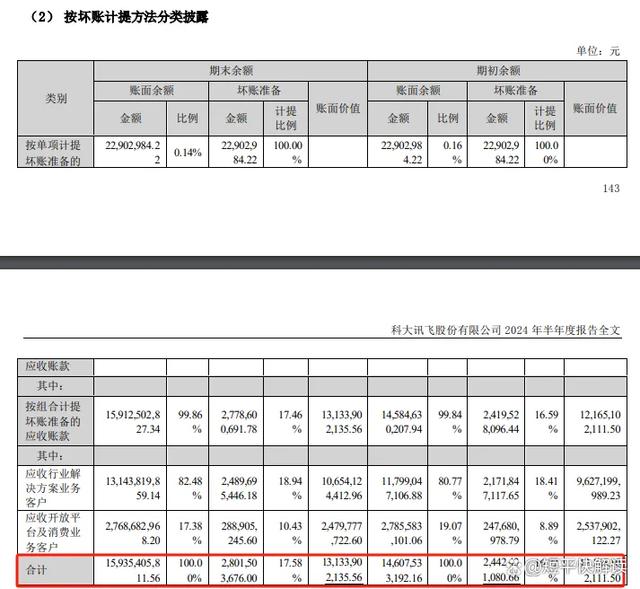

應收賬款猛增是科大訊飛經營現金流減少的重要原因。

2019年至2023年,科大訊飛應收賬款分別為50.87億元、54.68元、74.86億元、98.7億元、121.65億元,累計增長1.39倍,上半年進一步增長131.34億元,占流動資產比例63%。

應收賬款被稱為“賬面上的錢”,容易產生壞賬,對于科大訊飛而言也不例外,報告期壞賬準備金額28.02億元,較年初增加3.59億元,對公司盈利造成不利影響,侵蝕了企業利潤,是造成公司虧損的原因之一。

上半年,公司信用減值損失3.43億元(主要以應收賬款壞賬損失為主),同比增加0.61元。持續增加的計提壞賬讓投資者高度關注,有投資者在公司業績發布會提問,公司怎樣看待應收賬款增長?

科大訊飛表示,應收賬款的增長主要系公司業務發展、銷售規模增大所致,基本符合項目交付周期與規律,回款總體上健康,公司嚴格按照企業會計準則計提了應收賬款壞賬準備,壞賬風險可控。

股價暴跌近6成

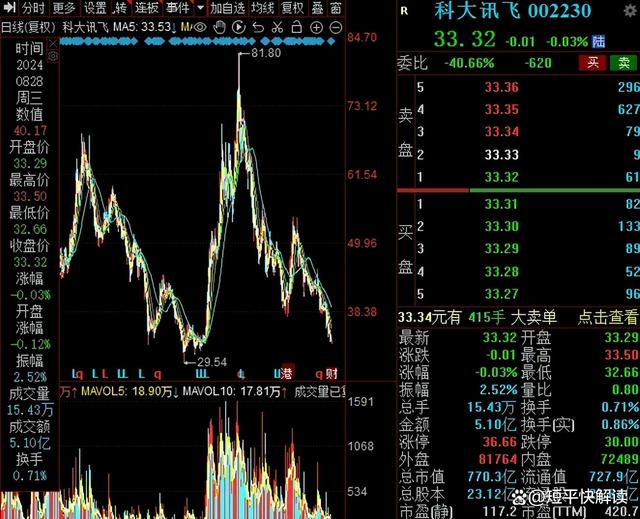

乘著ChatGPT掀起的人工智能東風,科大訊飛股價自2023年起一路走高,在當年6月達到了81.8元/股(前復權,下同)的高點,在資本市場一時風頭無兩,是公司又一輝煌時刻。

在達到高點后,公司股價迎來了較長一段時間暴跌,低點至32.66元/股,且似乎沒有止跌的跡象。

截至8月28日收盤,公司股價33.32元/股,較高點跌幅接近6成,總市值770.3億元,與此前超1700億元不可同日而語,TTM市盈率420.7。

2023年中報,持有公司股份的機構高達1213家,累計持有數量8.03億股,而到了2024年中報,持股機構、累計持股數量分別降至171家(更新中)、5.71億股。

與此同時,股東總人數從23.46萬戶飆升至35.18萬戶。

顯而易見,機構在撤退,散戶在進場。

股價下跌是多方面的結果,公司前期股價猛漲,這意味著若后續業績沒能跟上,則市盈率極高,彼時公司在2023年中報交出了業績下滑的成績單,營業收入同比下滑2.26%至78.42億元,扣非凈利潤由盈轉虧,虧損3.04億元。

此外,大股東及實際控制人劉慶峰的減持也對公司股價造成不利影響。

2023年3月22日,科大控股擬減持公司股份不超過1%,最終減持比例為0.36%,套現5.97億元。

同年8月1日,股東中國移動同樣擬減持公司股份不超過1%,最終減持比例為0.69%,套現7.62億元。

同年8月14日,實際控制人劉慶峰通過大宗交易減持3995.61萬股,持股比例從7.27%下降至5.54%,減持比例1.73%,套現23.5億元。

科大訊飛稱,劉慶峰董事長在2021年7月通過質押融資等方式借款籌集資金23.5億元,用于認購公司非公開發行股份,上述債務已到期。本次減持股份全部用于償還上述借款本金。

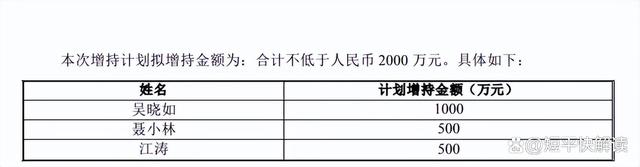

為了增強投資者信心,公司于今年8月22日披露高管增持公司股份計劃。

公司總裁、董事吳曉如,董事、副總裁聶小林,董事、副總裁、董事會秘書江濤基于對公司未來持續穩定發展前景的信心以及對公司價值的認可,擬在未來6個月內增持公司股份不低于2000萬元。

股價持續大跌,科大訊飛未來是否會進行回購呢?考慮到公司現金流問題,這個可能性似乎不大,但若是中期票據發行后,也許公司會實施回購,穩定股價。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。