達達集團疑虛報數據帶崩京東 虧損無解、高管出走、核心業務增速已放緩快訊

董事會下的審計委員會決定開展獨立審查,并將委托獨立第三方專業顧問協助。達達集團相關人士表示,已向公安機關報案。

出品:新浪財經上市公司研究院

作者:易舍

平地起驚雷。1月8日,即時配送零售平臺達達集團發布公告稱,公司在常規內部審計過程中發現存在夸大財務數據等可疑行徑,可能對2023年前三季度部分收入和成本產生重大影響。董事會下的審計委員會決定開展獨立審查,并將委托獨立第三方專業顧問協助。達達集團相關人士表示,已向公安機關報案。

盡管一再強調本次事件是“個別人涉嫌詐騙犯罪導致,不涉及公司核心業務,影響范圍非常有限”,達達集團的股價還是遭遇重挫。公告發布當天收盤之際,公司股價單日跌幅超45%,此后兩個交易日持續走低。截至發稿日,達達集團每股僅為1.51美元,市值較2020年最高點蒸發約126億美元。母公司京東也受到牽連,1月8日至10日美股連續收跌2.7%、2.5%、0.16%。

(來源:wind)

二季度盈利陡生變數 六年累虧超132億元

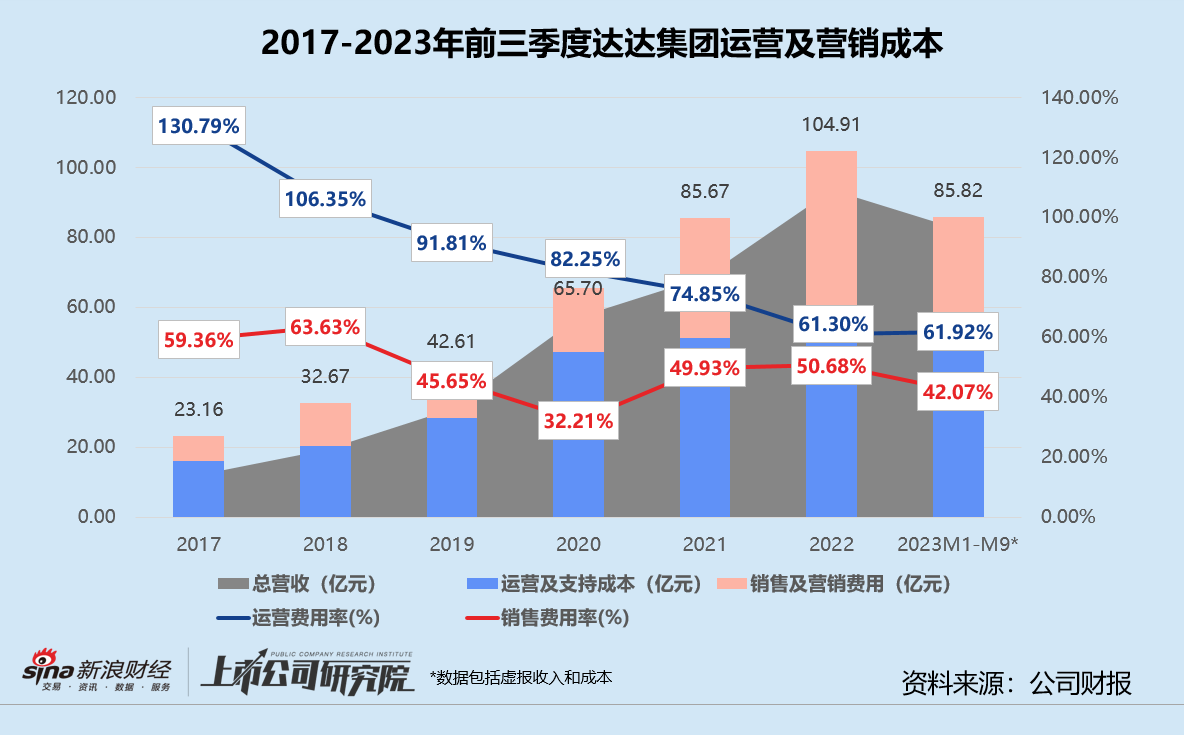

結合公告和財報數據分析,達達集團2023年前三季度疑似虛報了約5億元在線廣告和營銷服務收入,占當期總營業收入6.06%。前三季度傭金、在線廣告和營銷服務細分業務收入合計34.47億元,虛增金額占比約14.51%;同時虛報的還有約5億元運營和支持成本,占當期總營業成本5.50%。前三季度該細分成本合計51.1億元,虛增金額占比約9.78%。

比例看似不高,但對于剛剛宣布扭虧為盈的達達集團而言,卻有可能是致命一擊。

2023年第二季度未經審計的業績報告顯示,公司在報告期內實現總營收28.11億元,同比增長23.21%。經調整凈利潤225.9萬元,較2022年同期提升17%,首次達到整體盈利。如今收入和成本雙雙被夸大,二季度的盈利顯然不可取信,達達集團的自造血能力也再次被審視質疑。花旗銀行直接將其目標股價由6美元大幅下調至1.8美元,評級從“買入”降為“沽售”。

事實上,作為成立近10年、上市逾3年、背靠京東和沃爾瑪兩大零售巨頭的“即時零售第一股”,達達集團始終沒能徹底擺脫虧損魔咒。2017-2022年,公司歸屬普通股東凈虧損分別為18.23億元、23.90億元、24.65億元、20.81億元、24.71億元和20.08億元,六年累計虧損高達132.38億元。在沒有曝出財務造假數據丑聞前,達達集團2023年前三季度凈虧損約為6.75億元,雖然與2022年前三季度相比顯著收窄,但依舊盈利無方。

巨額虧損不止的背后,是即時零售居高不下的人力運營和用戶推廣成本。

據財報數據顯示,2017-2022年期間,達達集團的運營及支持成本占總營業支出比例介乎于50%-60%之間,占總營收比例雖呈下降趨勢,但基本保持在60%以上;銷售及營銷成本占總營業支出比例則逐年攀升,從25.77%增長至40.90%,占總營收比例近兩年穩定在50%。

2023年前三季度,這兩項成本仍未得到有效控制,報告期內合計85.82億元,同比增長近13個百分點。即便減去虛增的5億元支出,運營及支撐成本和銷售營銷成本也達到令人咋舌的80.82億元,約為修正后當期總營收的1.04倍。

西南證券發布的快遞物流研究報告顯示,相較網絡化和倉配一體化模式,以即時配送為基礎的零售新業態通常用于滿足五公里以內的點對點運輸要求,對時效性要求更高。需求相對分散、服務場景多元、高度依賴配送人員等特征,一定程度上導致企業難以形成規模效應,正是即時零售行業盈利難題的癥結所在。

管理層變動頻繁 增長乏力不進則退?

此次財務數據“注水”事件,無疑暴露了達達集團的內部隱患。

2022年8月,達達集團宣布公司創始人蒯佳祺榮休,并辭任CEO和公司董事會主席。前京東到家平臺運營負責人、達達集團副總裁何輝劍升任達達集團總裁,主持公司日常工作,董事會主席則由京東零售CEO辛利軍出任。

一年后達達集團聯合創始人兼CTO楊駿離職,12月董事會主席辛利軍和CFO陳兆明雙雙請辭,分別由京東集團CFO單甦、京東物流投資者關系負責人茆俊接任。短短16個月內核心管理層兩輪更迭,原達達集團創始團隊近乎全部“換血”,人事震蕩或是風險管控問題浮出水面的原因之一。

更令人擔憂的是,公司的主營業務增速已大不如前。

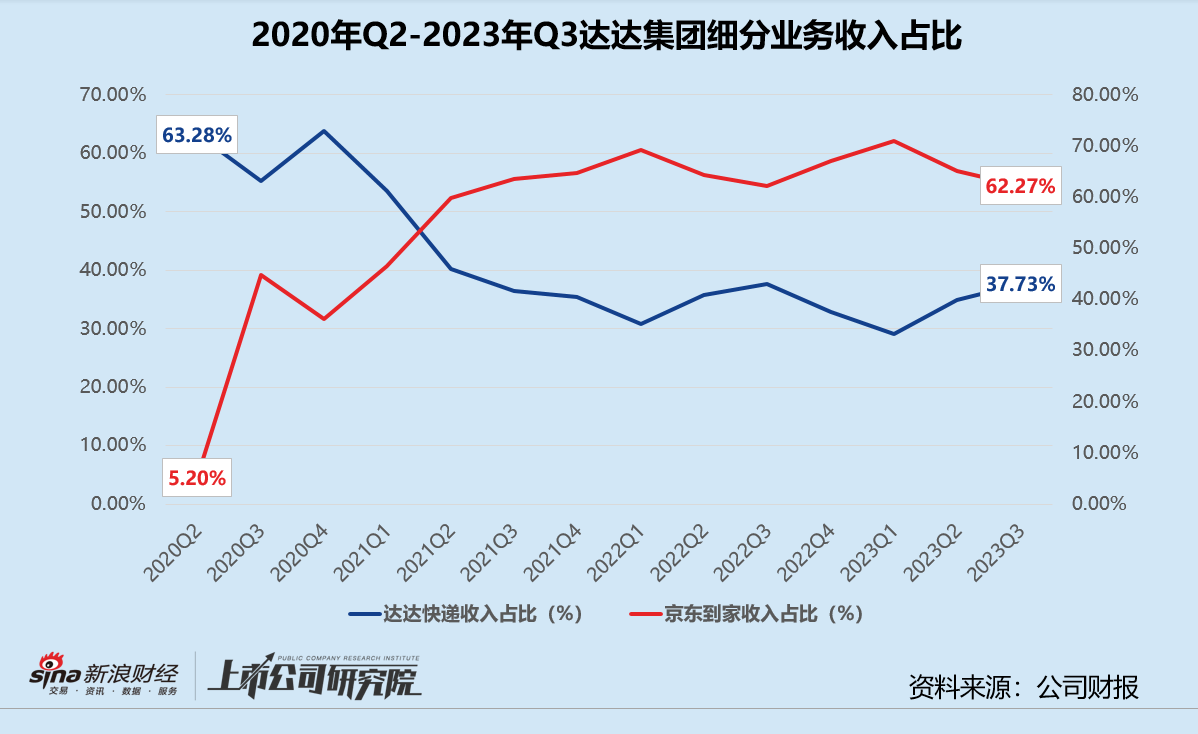

據往期季度財報數據顯示,達達集團旗下兩大業務為即時配送達達快送和即時零售京東到家。自2021年3月京東正式入主、持股比例升至51%以上開始,達達快遞業務收入占總收入的比例便從2020年第二季度的63.28%一路減少至2023年第三季度的37.73%,而京東到家業務收入占比則從個位數攀升至65%上下。

同樣是從2021年開始,公司不再披露達達快送的運營數據,京東到家的GMV和活躍消費者數成為關注重點。不過,近年來京東到家的業務增速亦明顯放緩。截至2023年第三季度的12個月內,京東到家平臺GMV約為731億元,同比增長24.11%,環比僅增長3.25%,與2020年的高增長盛況相去甚遠。

值得玩味的是,進入2023年后,達達集團也不再披露活躍消費者關鍵指標。但就2020年第二季度到2022年第四季度的表現來看,京東到家平臺的活躍消費者同比、環比增速不斷下降。截至2022年第四季度的12個月內,平臺活躍消費者為7860名,同比、環比分別增長26.16%、4.24%,而2020年第二季度該指標同比、環比分別增長71.81%、17.03%。

據商務部發布的《即時零售行業發展報告(2023)》預計,2026年我國即時零售市場(不包括餐飲外賣和即時服務)規模將突破2.5萬億元,未來3年平均增速約為50%;即時配送規模有望達到萬億元、訂單量超千億單。換而言之,即時零售市場還有相當廣闊的發展空間。

而據公開報道不完全統計,2023年同賽道的新老玩家紛紛加速布局:“美團買菜”品牌升級為自營全品類零售平臺“小象超市”,成為繼美團外賣、美團閃購后又一即時零售業務;抖音增加“小時達”獨立入口,與永輝超市、叮咚買菜、物美超市等本地商家合作,還一度傳出自建獨立配送團隊的消息;餓了么宣布啟動“雙百計劃”,攜手100個零售品牌,用兩年時間實現100%增長;天貓超市上線“半日達”服務,7個月已拓展至全國20個城市。

增長乏力的京東到家猶如逆水行舟,能否順利解除危機挽回投資者的信心,在勁敵環伺之下守住市場份額,是眼下亟待解決的問題。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。