良品鋪子的股東們,變心了快訊

去年11月,賣零食賣了10多年的上市公司良品鋪子(603719.SH)換了新任董事長。

市值蒸發8成的良品鋪子,還有戲么?

去年11月,賣零食賣了10多年的上市公司良品鋪子(603719.SH)換了新任董事長。

董事長楊銀芬剛上任沒多久就寫了一封公開信。“公司目前遇到了生死考驗。不變,我們真的有可能失去在牌桌上的資格。”

半年下來,良品鋪子變沒變姑且不說,股東們的心,似乎變了。

炙手可熱的“零食第一股”

遭遇資本奪路而逃

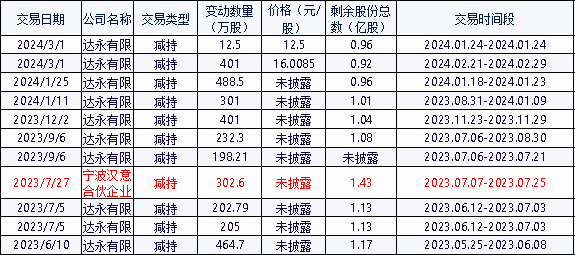

5月18日,良品鋪子連續公布了兩份股東減持公告。

按照公告的說法,良品鋪子第一大股東寧波漢意,以及第二大股東達永有限,計劃通過集中競價或大宗交易方式,各自計劃減持不超過1203萬股,占總股本的3%。按照良品鋪子現在的股價來計算,兩大股東合計將賣掉約3.4億元的股票。

這里需要提示的是,良品鋪子的第一大股東寧波漢意是公司四個創業合伙人的持股平臺,四人分別為前董事長楊紅春、現董事長楊銀芬、現董事張國強和前董事潘繼紅。

四人亦簽署了一致行動協議,共同控制著良品鋪子這一平臺。

如果說寧波漢意只是實控人想要套點錢花花,那么其第二大股東的減持,可以說就是純粹地用腳投票了。

第二大股東達永有限則歸屬著名風投機構今日資本,早在2010年,今日資本就成為良品鋪子的“鐵桿”股東。

在本次公告之前,達永有限已經多次出手減持。疾風財經統計同花順數據,2023年5月至2024年3月,達永有限減持數量達到10次,累計減持2907萬股。達永有限的持股比例由30.3%降至23.05%。

制圖:疾風財經 數源:同花順

除了今日系減持之外,高瓴資本與良品鋪子實控人們的其他持股平臺也曾進行了多次減持動作。

而在這一系列減持操作之前,良品鋪子也算得上拿了一把“好牌”。

2020年2月,良品鋪子在上海證券交易所上市,募資總額約4.88億元,被譽為“零食第一股”。在上市前的股權架構中,今日資本通過達永有限對良品鋪子的持股比例為33.75%,高瓴資本通過珠海高瓴、香港高瓴、寧波高瓴合計持股13.00%。

良品鋪子發行價為11.9元/股,上市首日漲幅高達44%,隨后該股連續多個漲停板,并且在2020年7月達到87.24元/股的高位。

但在到達巔峰之后,良品鋪子的股價便一路下行,截至發稿前,良品鋪子收14.28元/股,相比高點已下跌84%,市值蒸發超過200億元。

高端卻被冠以刺客之名

凈利潤回到7年前水平

從最初的“高端零食第一股”,到如今股東紛紛離場,良品鋪子身上到底發生了什么?

在媒體報道中,良品鋪子的前董事長,公司創始人楊紅春是個在零食行業頗有理想主義的人。為創立良品鋪子賣了兩套房子;為追求極致的產品質量與合伙人分道揚鑣;提出“高端零食”戰略,想把小生意做成大事。

在上市之前,良品鋪子便將自身品牌定在高位,搶占高端零食賽道,試圖跟其他同行區分開來。

“高顏值、高品質、高體驗”,但高品質意味著成本更高的精選原料,再加上,良品鋪子為了打造高端形象,在廣告、包裝等各方面加大投入,這些隱形成本都將體現在產品價格上。

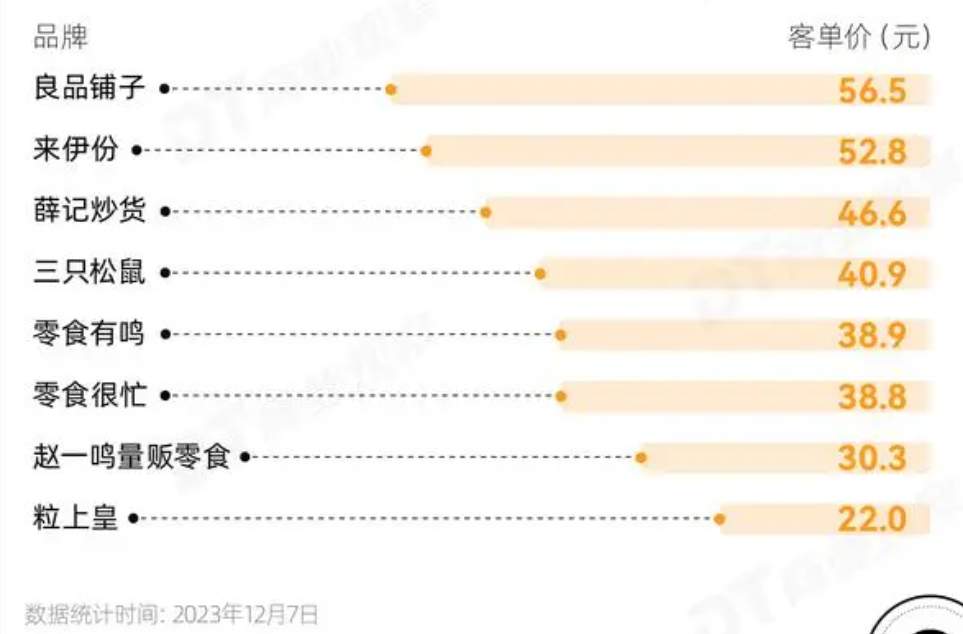

數據來源:窄門餐眼

根據第三方數據平臺2023年12月統計,良品鋪子平均客單價為56.5元,在同行中客單價排行第一。

同時在營銷和包裝上,良品鋪子的花費也遠遠高于同行。最近三年,良品鋪子每年銷售費用高達16.67億元,這個數字是同行上市公司鹽津鋪子(002847.SZ)、絕味食品(603517.SH)的2-3倍,與三只松鼠基本齊平(300783.SZ)。

雖然價格有高低之分,但在產品本身上,這些零食品牌之間似乎沒有什么不同。

食品產業分析師劉名揚對疾風財經表示,在當前的休閑零食行業中,同質化問題已凸顯。這種環境下,售價的高低將直接決定消費者的購買方向。“良品鋪子做高端,跟一根雪糕賣60塊的鐘薛高本質上并無不同。在當前消費環境下,大多消費者已經不愿意為品牌溢價而買單。”

有媒體在去年報道,消費者在良品鋪子某線下實體店消費時發現,絕大多數商品每千克的單價在100元以上,其中醬香鴨舌售高達528.8元/Kg。良品鋪子也由此一度被調侃為“零食刺客”。

伴隨著消費降級的趨勢加劇,主打性價比的零食量販店模式迅速崛起,在資本力量加持下,零食折扣量販店也對良品鋪子構成了猛烈沖擊。在過去的一年里,良品鋪子選擇以“降價不降質”策略,抵抗著來自零食領域四面八方的狙擊。然而,自降身段后的薄利卻并未多銷。

在內憂外患的情況下,一心想走高端路線良品鋪子,其近年業績卻是在實打實地走低。

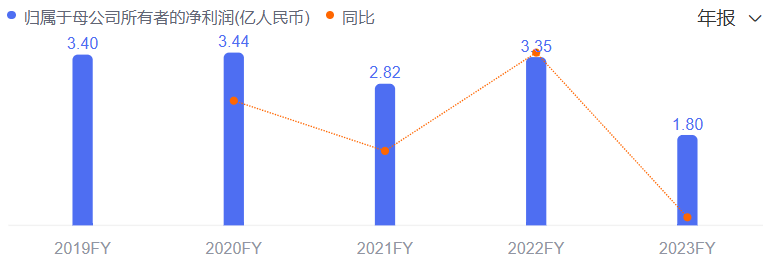

疾風財經注意到,在良品鋪子上市第二年,其業績就已遭遇滑鐵盧,盈利能力持續下降,2021年歸母凈利潤為2.82億元,相較于2020年3.44億元,下滑18.06%。

2022年報凈利潤看似實現好轉,實現19.16%的增長,但實際卻是因為良品鋪子當年收到了1.62億元的政府補助,把這部分收入剔除后,業績增長可以說微乎其微。

而到了2023年,良品鋪子業績下滑幅度繼續擴大,當期實現歸母凈利潤1.80億元,同比下滑46.26%。扣非凈利潤僅6514.18萬元,下滑近七成,直接回歸到7年前水平。

消費環境變化,凈利潤持續下滑,良品鋪子卻仍然端著“高端”的架子。在回報遠不及預期的情況下,大股東們撤退似乎也不難理解了。

楊一刀朝著價格連砍“三刀”

在深陷經營困境后,良品鋪子并沒有“擺爛”。

去年接替原董事長楊紅春位子后,新掌門楊銀芬一心想扭轉公司的困境。

作為與楊紅春共同創下良品鋪子的合伙人,楊銀芬因做事果斷,被內部員工稱為“楊一刀”。

楊銀芬在全年內部發表的全員信上,提了“三把刀”。

一是將“高端”零食的表述轉向“高品質”。讓良品花在品質上的每一分錢,都能被消費者感知和認可。

二是承認良品鋪子“貴”的現實問題,產品價格必須要更親民。

三是提高效率,大幅縮減管理費用。

可以說,楊銀芬提的這“三把刀”全部都砍向一個方向——降價。

具體到落地方面,產品售價可以說是最直接的“一刀”。去年11月30日,良品鋪子就宣布了17年來最大規模降價,門店在售300余款產品會員價平均降價22%,最高降幅45%。

關于產品成本的“第二刀”,良品鋪子稱將加強供應鏈規模效應,通過提升整體采購規模和議價能力來降低采購價格;聯合核心供應商通過提前鎖量鎖價、大宗采購等舉措,降低原料成本。

而關于縮減管理費用的“第三刀”,楊銀芬則“砍”向了門店和員工。

截至2023年年底,良品鋪子擁有3293家門店,包括1256家直營店和2037家加盟店。根據一季度財報顯示,今年一季度良品鋪子關閉了195家門店,新開55家門店,一個季度凈關門店數達到了140家;裁員方面,截至去年年底,良品鋪子有在職員工11046名,比2022年末的11632名,減少了近600人。

但在良品鋪子揮刀的同時,其他同行也沒有坐以待斃。

錨定量販零食賽道的鹽津鋪子步入了紅利期,年報期間收獲業績股價雙增;三只松鼠則打算另辟蹊徑,布局數字化和智能工廠將價格“打下來”;零食很忙和趙一鳴零食兩大零食品牌宣布完成戰略合并,完成整合后的門店總數有望破萬,將遠超良品鋪子。

當下,零食行業存在一定資本泡沫。對此,楊銀芬曾透露,零食行業賺的是辛苦錢,沒有利潤支撐的低價無法復制和持續的,接下來將是淘汰期、冷靜期。憑借這“三刀”,良品鋪子能否殺出重圍,逆轉局面,這仍將在各路資本面前打上一個大大的問號。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。