攜超1.4億用戶,借貸寶上線貸超導流業務快訊

主打熟人借貸業務的借貸寶再度重啟貸超流量業務,主體是重慶的小貸。

藍鯨新聞8月13日訊(記者 黃玉潔 張書維)主打熟人借貸業務的借貸寶再度重啟貸超流量業務,主體是重慶的小貸。

借貸寶講的故事從真正的點對點借貸P2P、到熟人借貸、再到“高大上”的電子借條,這么多年走的路似乎與眾不同。現在,其通過傳銷式裂變獲得的上億用戶如果通過貸超導流,或將對其他同類平臺降維式打擊。

藍鯨新聞發現,借貸寶上線的貸超流量業務在其平臺中被稱為,5萬額度以下的“中小額貸款直接找機構”以及5萬額度以上的“大額借款找助貸機構”。

仔細來看,5萬額度以下的“中小額貸款直接找機構”,也叫“優選貸”,為上述互金業內人士提到的貸超業務。對于此業務,借貸寶表示,平臺僅提供貸款推薦服務,并不參與放款。其中,所列機構有十余家,包括吉用花、橙易通、微銀信用、51微卡包、聚好借、浩瀚錢包、信用借、鑫逸花、吉客有錢、融360等。

藍鯨新聞調查發現,借貸寶平臺顯示的“精選貸款推薦”后展示了三家知名銀行標識,并顯示最高可借20萬元,年利率為7.2%-24%。然而,點進申請界面后,所展示的貸款機構并不是上述三家銀行,而是貸款平臺小美易融、吉用花等。

比如其中的吉用花的主體為深圳市中安信業小額貸款有限公司。7月10日,深圳市地方金融管理局發布關于“空殼”小額貸款公司的公告顯示,深圳市中安信業小額貸款有限公司因長期無正當理由自行停業被列為“空殼”小額貸款公司。

此外,借貸寶提供的5萬額度以上的“大額借款找助貸機構”服務,則是將用戶導流至本地貸款中介。先由中介篩選出三家貸款機構,之后用戶再自行從中三選一。

某金融科技上市公司合規部門負責人提到,2016年的時候,國家就曾想過對網絡借貸信息中介機構進行相應的管理,讓這些中介機構去完成相應的合規改造,并且完成相應的監管備案,從而合法合規且名正言順的參與到整個市場經濟活動中來。

“賺利差”功能換個形式卷土重來?

借貸寶在熟人借貸的業務類型下,開通了一系列通過用戶人際關系而開展的產品與服務,包括電子借條、親友借等功能。

“打欠條”是已經明確借款對象,直接向其的借錢方式。“親友借”則是用戶自行填寫借款金額、時限和利率并發給親友,親友看到后自愿出借的一種借貸方式。其中,用戶完成實名認證后的借條額度為5萬、完成肖像認證的借條額度為20萬元。值得注意的是,一筆“親友借”借條,允許最多5個親友共同出資借錢。

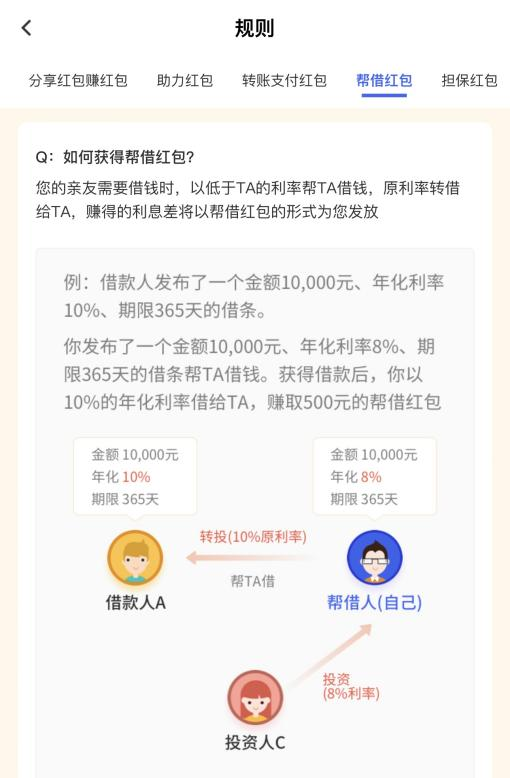

此外,借貸寶還上線“幫借”功能,簡介為“請信用好的朋友幫自己借款,加快借錢速度”,年化利率在0-13.4%,還款期限最高可達10年,還款方式為“到期一次性還本付息”。此前就有媒體報道過借貸寶的“幫借“功能涉及AB貸一事,用戶A的從通訊錄親友中借不到錢,或滿足不了借貸需求,可以通過朋友B幫自己借錢,借錢的對象則是B的親友。

某互金上市公司管理人員就借貸寶的業務模式向藍鯨新聞表示,“這(借貸寶)其實就是P2P,是一個熟人間的P2P市場。”

據了解,“幫借”時,B可以低息借入資金,隨后高息借出給朋友,B便可從中賺取利差。早前,借貸寶就曾有過“賺利差”的功能。

“賺利差本來是一個非常好的功能。”2017年,借貸寶CEO王璐接受采訪時說道,這個功能是實現信用跨圈子的重要工具,它可以讓不同階層的人之間實現借貸。不過,經歷“裸條”事件,以及遭到央視“點名”質疑其超越監管紅線后,最終借貸寶的這一功能被迫下架。“其實我們早就已經形成了決議,要下掉賺利差,也有不舍的情結在,但合法合規是我們的生命線,只是技術上的調整沒有那么快而已。”王璐表示。

如今,被下掉的賺利差似乎已新的方式卷土重來。藍鯨新聞了解到,借貸寶平臺介紹到,不論用戶是否有閑錢,都可以使用幫借功能獲利,即既可以“幫借”的名義以較高的利率出借自有資金,又可以以較低利率借錢再提高利率轉借給朋友,以賺取其中的利差。借貸寶將這其中可以賺取的利差稱為“幫借紅包”。

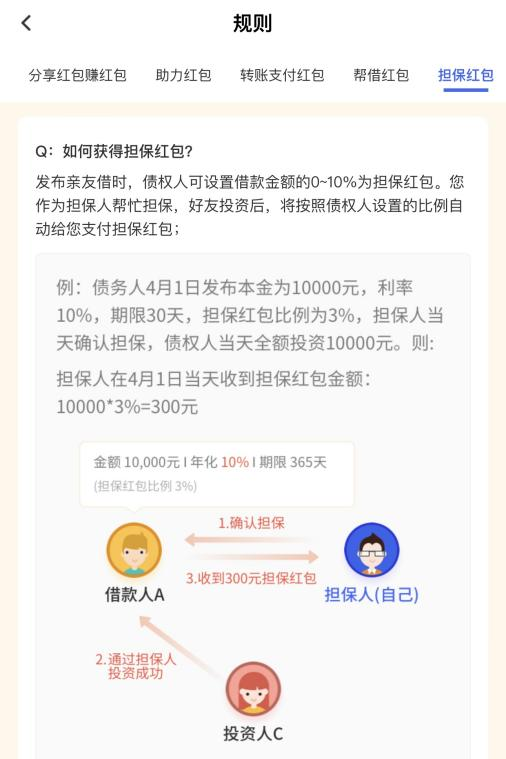

此外,用戶還可幫親友進行借款擔保,并從中賺取借款金額的0-10%作為“擔保紅包”。

借鑒傳銷精髓以邀請返利形式獲客

除“幫借紅包”、“助力紅包”外,借貸寶還提供包括“分享紅包賺紅包”、“助力紅包”及“轉賬支付紅包”在內的多類型紅包進行平臺推廣。

其中,“分享紅包賺紅包”,根據官方發布的“玩法詳細攻略”,第一步是要用戶建立借貸寶微信紅包群,邀請借貸寶通訊錄好友或微信中可能有借貸需求的好友進群,通過平臺“小秘書”自動發布紅包,只要群內有人領取并使用紅包,建群人則可獲得高達28元的現金獎勵。

“分享紅包賺紅包”頁面中,借貸寶宣傳其為“一勞永逸天天躺賺”,并表示紅包獎勵可累加,上不封頂,已經有用戶累計獎勵金額突破萬元。借貸寶宣傳到,“只要您多多分享,同樣有機會賺取高額收益。”

此外,“助力紅包”則鼓勵用戶分享親友發布的借款需求,分享給自己的其他好友,如果成功幫助親友接到貸款,則可獲得助力紅包。

以這種邀請返利、或者說分享得紅包的模式來看,借貸寶的獲客方式似乎與一般的現金貸公司不同,它采用的是讓用戶自發發展下一級用戶的方式擴大用戶規模。人人行董事吳剛(九鼎創始人)此前明確表示,“借貸寶的模式本身不是傳銷,而是一種激勵體系,這種激勵體系借鑒了傳銷里面精髓的東西。”

據了解,激勵紅包的資金來自新用戶交易產生的毛利,借貸寶相當于獲得了無限推廣預算。借貸寶官網顯示,截至目前用戶已賺紅包高達31.7億。

只不過,借貸寶主打的“親友”、“好友”借貸,在紅包的誘惑下,幾經流轉的借貸信息,最終達成借貸交易的雙方還是“熟人”嗎?

據其CEO王璐在2023年3月份接受采訪時透露,借貸寶賺錢的業務是個人間一對一的借條和欠條,合稱打條。用戶在打條時,借貸寶按回款金額收取一定比例的貸后服務費,過去幾年每年穩定盈利數千萬元。如果將其拆分,已經是一家價值可觀的金融科技企業。不知道其大力推行“幫借”以及上線貸超流量業務后,為借貸寶帶來的收益是否會趕超電子借條?

8年累計用戶增量不足首年增量的10%

公開資料顯示,人人行科技成立于2014年12月,開發互聯網金融產品“借貸寶”,“借貸寶”于2015年上線。早期由新三板上市公司同創九鼎投資控股有限公司等出資設立,九鼎創始人吳剛擔任董事長。自2016年起,人人行科技由成都借寶信息服務有限公司和思運科(北京)科技有限公司分別持股99.9%和0.1%,總經理王璐在2015年升任人人行科技董事長。

借貸寶成立時期的新三板一度被稱為私募機構的造富圣地,九鼎集團則乘勢一路猛進。只不過在行進過程中,九鼎多次因過于“兇悍”的運作風格被推上風口浪尖。除公司多次受到監管處罰外,其創始人吳剛也是頗具爭議的話題人物。2018年,吳剛就公司如何運作資本、偷稅漏稅的講話被曝光;2021年9月,吳剛因其相關行為涉嫌違反基金相關法律法規被證監會立案調查;同年12月,吳剛因干預基金經營活動,被禁入市場5年。2021年12月,九鼎集團旗下人人行控股不再持有成都借寶及人人行科技,借貸寶被剝離。

幾年前的借貸寶可謂是“風光無限”。

上線僅一年,借貸寶就實現注冊用戶量1.28億,截至目前其注冊用戶為1.4億。

2015年6月22日正式上線后,8月便宣布獲得20億元融資,隨后2016年1月完成第二輪25億元融資,由某大型股份制商業銀行領投,并有多家機構投資者和個人投資者參與,部分第一輪投資人繼續跟投,同樣并未透露具體投資方。兩輪融資完成后,借貸寶估值已經達到500億元。

不光是備受資本關注,彼時的借貸寶也通過各種方式,多次進入公眾視野受到市場關注。

成立初期的借貸寶曾豪擲20億進行市場推廣。2015年12月,借貸寶簽約羽泉為代言人,地鐵、公交等公共場所時常能看見羽泉代言的借貸寶廣告。

2016年,借貸寶又因涉及“裸貸”事件稱為眾矢之的,加之市場上對于借貸寶涉及P2P業務的討論。借貸寶高調的作風也慢慢收斂,淡化出公眾視野。

此次風波似乎并未給借貸寶帶來重挫。2019年,有消息傳出人人行副總裁曾軍在接受媒體采訪時表示,公司旗下借貸寶已做好上市前的一切準備,正等待合適的時機,預計最快將在年內赴港上市。

不過此后,借貸寶卻沒有進一步的上市動作。

據了解,借貸寶也多次被披露涉及“套路貸”案件。

2021年1月,紅山區公安分局成功抓獲“套路貸”詐騙案犯罪嫌疑人6人,教育懲戒12人。案件中,犯罪嫌疑人利用“借貸寶”等APP業務員的名義向被害人進行放貸,貸款利息均為30%以上,超過還款時間就會每天按照利息的10%或者借款金額的10%計算。

同年7月,福建寧德公安機關成功打掉一個主要從事網絡套路貸的有組織犯罪組織,抓獲犯罪嫌疑人20余人,破獲刑事案件20余起,查扣涉案財產2億元,此案犯罪嫌疑人柯某鋒等人在福州市成立無網絡貸款資質的“佰仟借條”公司,利用“借貸寶”平臺,通過制造虛假流水、惡意壘高債務、軟暴力催收等手段,長期有組織地實施網絡套路貸違法犯罪活動。

2023年2月,四川內江市公安局披露,有組織自2017年12月至2020年6月期間,分別利用“借貸寶”等平臺和“恒豐e貸”等APP,虛增與“砍頭息”金額一致的“保證金”,累計向全國31省市大量受害人實施“套路貸”詐騙,非法獲利上億元。

上述金融科技上市公司合規部門負責人繼續分析到,平臺是否存在違法問題,要結合其整個資金流來判斷,包括是否涉及到資金池的問題,以及是否涉及非法集資等其他的不法行為,如借貸寶是否有資金池,是否有虛構的借貸標的等。“如果個人的錢想要投放到互聯網信貸市場,就必須是通過購買金融產品的方式來實現,比如購買信托產品成為信托的投資人。否則,個人的錢就沒有辦法成為放款資金,流向信貸市場”。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。