群智咨詢:預計一季度中國獨立顯示器市場出貨量同比下滑3.8%快訊

中國獨立顯示器市場的競爭格局將呈現新一輪的再平衡化,2023年第四季中國獨立顯示器市場的渠道壓力已經明顯加大,2024年中國獨立顯示器的出貨規模預計約為2050萬臺。

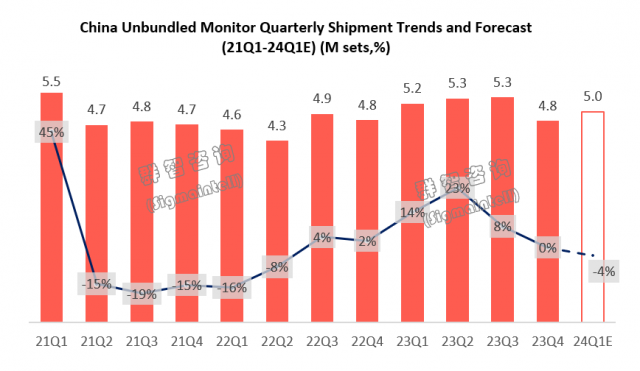

【TechWeb】3月22日消息,群智咨詢最新數據顯示,根據對1~2月份中國獨立顯示器整機市場出貨規模走勢的監測數據,群智咨詢預計,2024年一季度中國獨立顯示器市場出貨量約500萬臺,同比下滑3.8%,環比小幅回升4%,呈現平淡開局。

群智咨詢指出了2024年中國獨立顯示器市場所面臨的新變化與挑戰:

1.成本上行壓力加大,低價競爭策略面臨調整

回顧2023年中國獨立顯示器市場的增長動力,面板及半導體器件成本在2022年的深度下行乃是重要基石。受益于成本下行,低價競爭成為了2023年中國市場競爭的主要策略,推動著市場朝著以價換量的邏輯發展。但自2023年底開始,顯示器面板及相關半導體器件的成本已在醞釀上漲之勢,且此輪上漲的漲幅預期相比2023年的情況更為強烈。成本上行壓力加大,通過供應鏈傳導至市場各方主體,調整低價競爭策略已成為潛在共識。

2.需求面未有明顯起色,渠道庫存壓力加大

2024年中國獨立顯示器市場的渠道基礎同樣與2023年開年時具有差異性。不同于去年同期低庫存的狀態,由于2023年連續三個季度的高位出貨,2023年第四季中國獨立顯示器市場的渠道壓力已經明顯加大。為此,頭部品牌不得不通過相對極端的方式進行出貨調節,從而導致2023年第四季出貨規模環比大幅下滑至480萬臺左右。

渠道庫存壓力加大,一方面是來源于積極的出貨競爭策略,另一方面也跟中國顯示器市場的需求基本面未有明顯起色有關。群智咨詢(Sigmaintell)數據顯示,2023年中國顯示器零售需求表現乏力,線上市場同比僅微增1%。而線下DIY市場除了網咖部分具有換機需求以外,也難看到需求提振的空間。因此,出貨與需求之間的不平衡關系導致了2024年市場開局的渠道高庫存隱患。

3.市場規模具有瓶頸效應,品牌格局再平衡化

群智咨詢(Sigmaintell)認為,中國獨立顯示器市場具有一定的市場規模瓶頸,以兩百萬臺市場規模為分水嶺,品牌的渠道結構、產品策略以及供應鏈結構將面臨重要挑戰。當前中國獨立顯示器市場的年度總規模約為2000萬臺,其中主力電商平臺所代表的線上市場約占1000萬臺,以DIY市場為代表的線下市場也占據約1000萬臺。

當某個品牌要突破兩百萬臺的市場規模,就需要在單一渠道占據20%以上的份額,或者在線下與線上的份額平均能達10%。考慮線下DIY市場的份額高集中度,以及線上零售市場的激烈競爭態勢,TPV系以外的品牌要突破兩百萬臺的市場瓶頸是非常困難的。2023年,惠科(HKC)通過補全線上市場的渠道及產品短板,實現市場規模從173萬臺往238萬臺的跨越。展望2024年的市場競爭格局,目前還很難看到其他品牌具備類似能力實現新一輪的瓶頸突破。因此,中國獨立顯示器市場的競爭格局將呈現新一輪的再平衡化。由于競爭格局的再平衡,品牌之間的出貨競賽也將隨之平息,市場重新回歸理性。

據此,群智咨詢認為,2024年中國獨立顯示器市場將從破局期轉變為再平衡期,當前市場的發展基調也將從積極競爭轉向相互制衡。受此影響,2024年中國獨立顯示器的出貨規模預計約為2050萬臺,同比小幅下滑約1%。(御風)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。