金融的“隱秘角落”:周鴻祎的奇富科技一年狂賺42億快訊

最近,金融領域有兩件事,如果對比著看,非常有意思。

最近,金融領域有兩件事,如果對比著看,非常有意思。

第一件,國家金融監管總局局長李云澤近日指出:目前貸款利率已降至歷史低位,銀行凈息差也降到了二十年來最低水平。

第二件,奇富科技(原360數科)3月13日發布的2023年財報顯示,該公司去年營收162.90億,凈利潤42.85億,其中第四季度凈利潤11.12億元,同比增長27.49%。

在國內,金融是為實體經濟服務的,在實體經濟賺錢日益艱難的大環境下,這些“金融掮客”們為何依然可以賺的盆滿缽滿?

驚人的賺錢能力

有業內人士對一見財經表示,國內存在大量因各種原因無法直接從銀行等金融機構獲得信貸服務的中小企業和個人,這為國內的“金融掮客”提供了巨大的潛在客戶。

這部分客戶,由于生活所迫、經營受阻等原因,對信貸需求呈現出急用、剛需、缺乏信貸渠道等特點,于是有部分金融機構以及所謂的“金融科技”平臺,以普惠金融的名義,為他們提供利息驚人的貸款,通過畸高利率覆蓋風險,并從中獲利。

奇富科技目前已經成為國內規模較大的網貸巨頭之一,其主打產品是很多人熟悉的360借條APP,由號稱“紅衣教主”的周鴻祎實際控制,這些年利潤不斷增長,甚至超過了360集團本身。

2021年和2022年,奇富科技合計盈利98.06億元,遠超周鴻祎起家的360同期盈利13.02億。2023年,奇富科技凈利潤42.85億,而360發布的業績預告顯示,2023年凈虧損為5.7億到8.5億元。

這些年,很多互聯網科技公司爭先恐后的設立金融科技平臺,比如京東集團的京東金融、百度的度小滿等,他們為何對金融趨之若鶩?最直接的原因就是太賺錢了。

居高不下的利息

“高利息”是這些所謂的金融科技平臺賺錢的法寶。

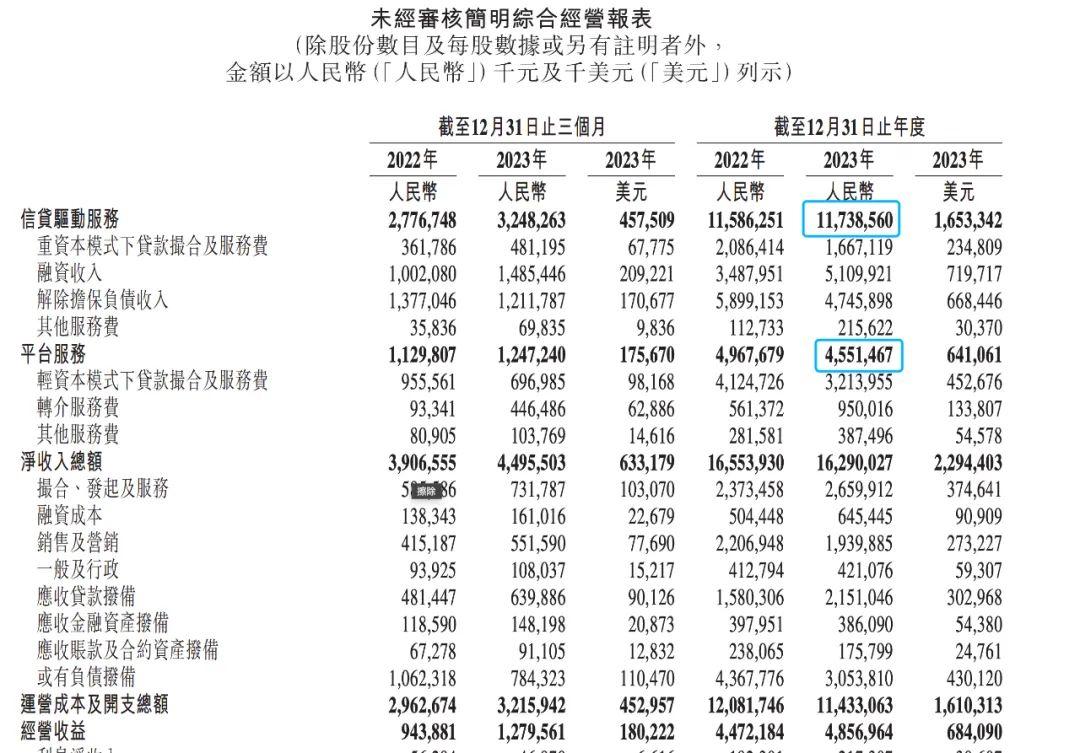

奇富科技財報顯示,公司的營收主要來自信貸驅動服務收入和平臺服務收入,其中前者去年營收117.386億,后者營收45.515億。

兩種服務,一種是通過自有資金放貸,賺取高額利息,另一種是和金融機構合作,充當他們的“掮客”,賺取利息或手續費。

財報顯示,截至2023年12月31日,奇富科技累計已經和157家金融機構達成合作,累計成功獲得貸款的借款人達到3040萬人。

龐大數量的金融機構和借款人,就是奇富科技的“搖錢樹”,而賺錢的主要手段就是高額的利息。

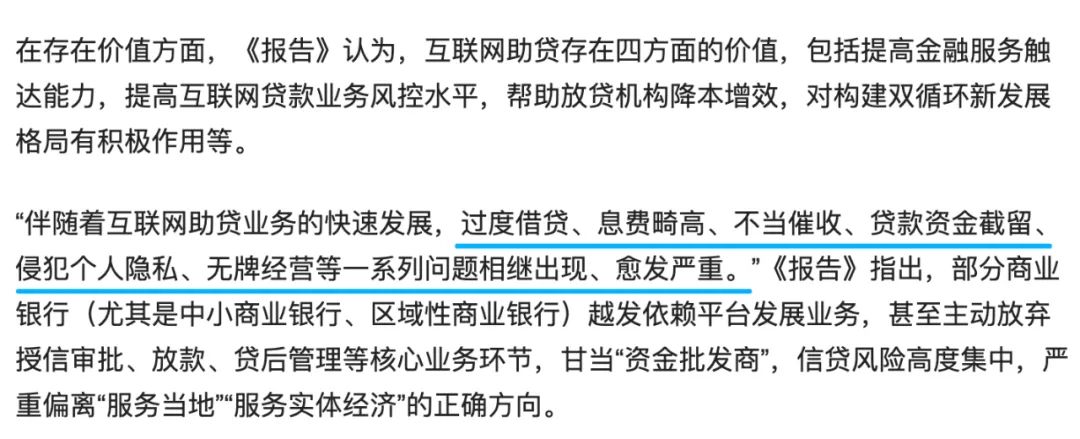

中國互聯網金融協會2023年年中發布的《中國互聯網助貸業務發展研究報告》顯示,互聯網助貸業務發展過程中的問題之一即是息費畸高。

據零壹財經報道,這些平臺的綜合借貸利率一般用IRR(內部收益率)和APR(年度利率)來衡量,截至2022年底,奇富科技IRR超過24%的貸款為54億元,而在2021年底,IRR超過24%的貸款為621億元,占比43.7%。

另據業內人士對一見財經表示,包括奇富科技在內的很多金融科技平臺,通過互聯網小貸公司的自有資金貸款年利率都在20%-24%之間,而助貸的利率更高,通過API、H5導流等形式,多家平臺的利率上限達到或接近36%。

高利息讓這些平臺獲得了遠超普通金融機構的利潤率,同時也加重了借款人的負擔,更重要的是推高了實體經濟的融資成本。

經濟日報去年7月份在《降低企業融資成本仍有空間!》一文中指出,對于部分規模較小的企業,金融機構出于規模經濟、避險偏好考慮,通常會要求更高資金價格補償風險。同時,信貸、助貸、增信等環節存在不規范或過高的中介費、隱性門檻等,加大了企業成本。

文章呼吁,要嚴肅治理信貸、助貸、增信等環節的亂收費、貸存掛鉤和強制捆綁搭售等行為。

監管真空和模糊地帶

去年召開的中央金融工作會議強調,切實提高金融監管有效性,依法將所有金融活動全部納入監管。

金融監管總局黨委書記、局長李云澤日前參加全國兩會“部長通道”集體采訪時表示,金融風險防控,重點在提升“四性”上狠下功夫,在協同方面,推動形成監管合力,依法將所有的金融活動納入監管。

現實情況是,金融科技領域目前是金融的“隱秘角落”,很多業務運行不規范,或者處于監管的真空和模糊地帶。

比如高利息。

2020年8月,最高人民法院發布了《最高人民法院關于修改<關于審理民間借貸案件適用法律若干問題的規定>的決定》,明確指出以中國人民銀行授權全國銀行間同業拆借中心每月20日發布的一年期貸款市場報價利率(LPR)的4倍為標準,確定民間借貸利率的司法保護上限,取代原《規定》中“以24%和36%為基準的兩線三區”的規定。

以2020年7月20日發布的,一年期貸款市場報價利率3.85%的4倍計算為例,民間借貸利率的司法保護上限為15.4%,相較于過去的24%和36%有較大幅度的下降。

這充分說明,司法部門已經關注到民間借貸(助貸)雖然在緩解中小微企業方面發揮了解決融資難的問題,但是融資貴的問題卻仍突出存在。

《決定》發布已經將近4年了,助貸機構的貸款利率是否嚴格在執行呢?從奇富科技、度小滿、馬上金融等幾家頭部助貸機構的利率水平來看,雖然在廣告宣傳中出現過年化3.6%、4.8%的低利率水平,但這更多是一種噱頭,總體平均利率并沒有看到明顯的下降趨勢。

2024年2月20日,人民銀行公布的2月1年期貸款市場報價利率(LPR)為3.45%,上月為3.45%,5年期以上LPR報3.95%,上月為4.2%。銀行機構等紛紛下調了貸款利率,而無論LPR如何下降,助貸機構始終置身事外,仍堅守24-36%的陣地毫不退縮。

又比如電話銷售。

在客戶登陸點擊如360借條等助貸平臺的APP后,在短短的幾分鐘內就會立刻接到電話,電話的內容,多數是“指導”客戶如何一步一步在APP上操作貸款流程,在此番誘導下,客戶會根據客服人員的引導,無形中申請到一筆貸款。

可以看到,在保險領域,電銷是需要專門持牌經營的,同時在電銷中是否存在騷擾客戶、客戶隱私安全、消費者保護等問題都受到嚴格監管。但在網貸領域,電銷似乎仍處于監管真空狀態。

在很多業內人士看來,正是因為這個行業監管還存在很多模糊領域、真空地帶,才導致行業這些年野蠻發展,問題頻出,很多公司正好利用了這些“契機”,在如今的經濟大環境下,依然可以渾水摸魚賺大錢。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。