曾被最高檢點(diǎn)名!合規(guī)問題纏身的富友支付難“富有”快訊

前些年電商在風(fēng)口上起飛,第三方支付也隨之崛起。然而,隨著行業(yè)大潮的退去,以及螞蟻上市的夭折,市場對第三方支付公司的熱情逐漸趨于平靜。

作者/星空下的番茄

編輯/菠菜的星空

排版/星空下的海帶苗

前些年電商在風(fēng)口上起飛,第三方支付也隨之崛起。然而,隨著行業(yè)大潮的退去,以及螞蟻上市的夭折,市場對第三方支付公司的熱情逐漸趨于平靜。

2024年4月30日,在三次沖刺A股無果后,富友支付(全稱:上海富友支付服務(wù)股份有限公司)決定換個簡單點(diǎn)的市場,于是向港交所遞表。只不過,在激烈的市場競爭下,盈利能力逐步下滑,業(yè)務(wù)結(jié)構(gòu)缺乏競爭力,合規(guī)問題頻發(fā)且多次被監(jiān)管處罰的富友支付,的確很難讓投資者對其未來抱有太大的信心與期待。與此同時,同類公司連連數(shù)字(02598.HK)上市首日破發(fā),也讓市場投資者更加謹(jǐn)慎。

增收不增利,競爭力難養(yǎng)成

2011年富友支付在上海成立,當(dāng)年12月便獲得了支付牌照。當(dāng)前公司的業(yè)務(wù)主要分為綜合數(shù)字支付服務(wù)和數(shù)字化商業(yè)解決方案這兩大類。

富友支付業(yè)務(wù)大類 摘自《招股說明書》

根據(jù)弗若斯特沙利文報告數(shù)據(jù),按2022年的交易筆數(shù)計算,富友支付以12.9%的市場份額,在中國獨(dú)立綜合數(shù)字支付服務(wù)提供商聚合收單市場中排名第一。

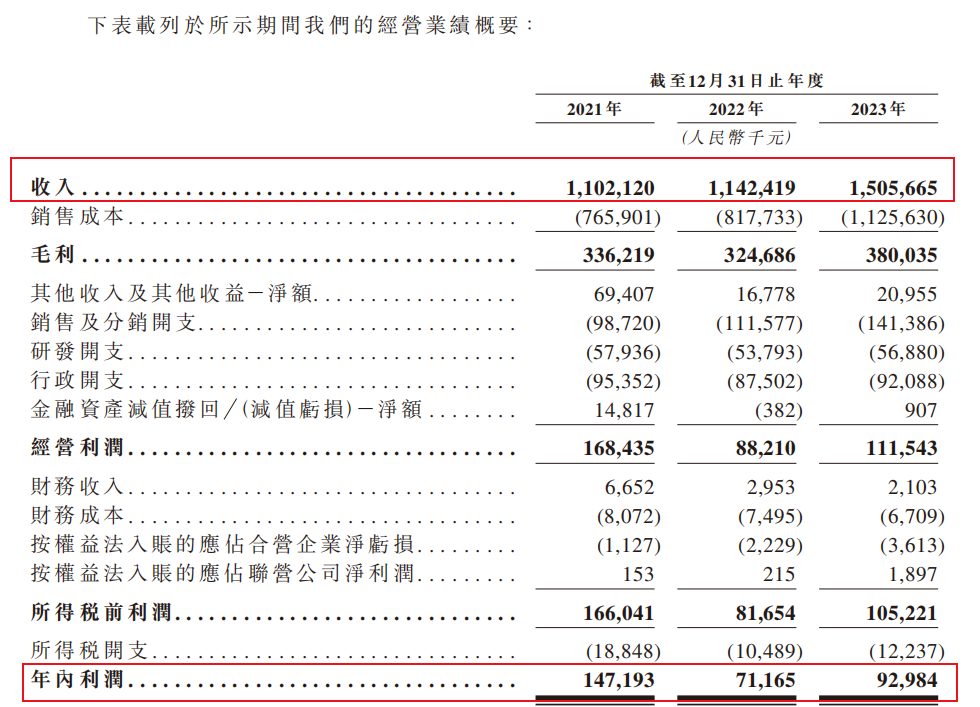

《招股說明書》顯示,在2021-2023年(簡稱:報告期),富友支付的營業(yè)收入分別為11.02億元、11.42億元和15.06億元,營收年復(fù)合增長率達(dá)到了16.90%。然而同期公司的凈利潤卻僅分別為1.47億元、0.71億元和0.93億元,整體下滑了36.73%,公司經(jīng)營處于增收不增利的狀態(tài)。

富友支付經(jīng)營業(yè)績情況 摘自《招股說明書》

而細(xì)細(xì)探究發(fā)現(xiàn),原因主要出在兩方面,一方面公司自身業(yè)務(wù)結(jié)構(gòu)不合理,新的盈利支柱難形成;另一方面是,在激烈的市場競爭中,公司并沒有形成獨(dú)有的競爭力。

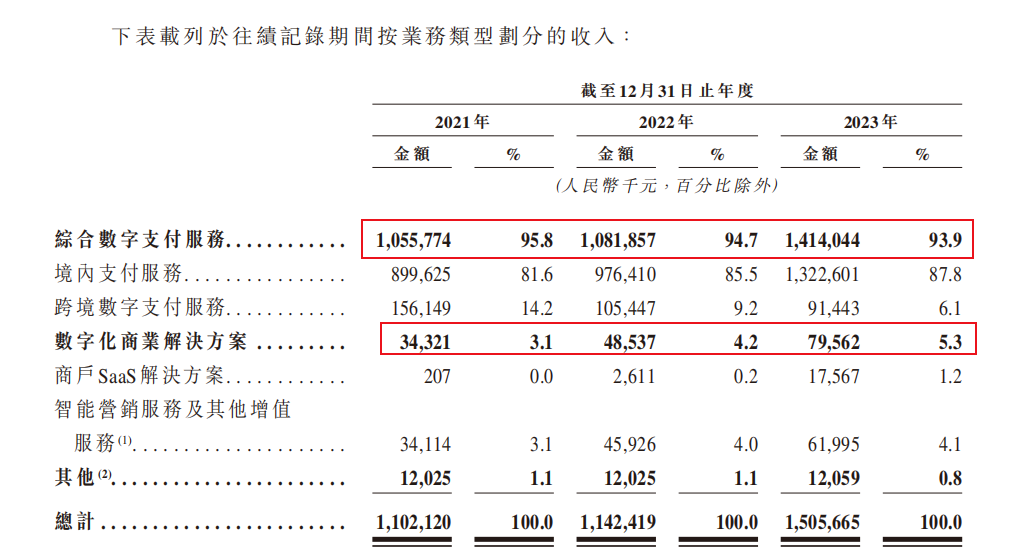

在富友支付的兩大類業(yè)務(wù)中,數(shù)字化商業(yè)解決方案業(yè)務(wù)的毛利率一直保持在超76%的高水平,只可惜,報告期內(nèi)其營收占比雖然從3.1%上漲到了5.3%,但想要挑起營收和凈利潤的大梁,還有很長的路要走。相反,綜合數(shù)字支付服務(wù)業(yè)務(wù)一直占據(jù)著營收的絕對大頭,業(yè)務(wù)占比一直超93%,可是其毛利率水平不僅一直不高,還從2021年的28.4%下滑至2023年的22.1%,降幅達(dá)到了22.18%。

兩類業(yè)務(wù)收入占比情況 摘自《招股說明書》

富友支付在高附加值、創(chuàng)新驅(qū)動的業(yè)務(wù)板塊上進(jìn)展緩慢,新的盈利支柱難以形成。與此同時,傳統(tǒng)支付業(yè)務(wù)在激烈的競爭中也難有優(yōu)勢。

據(jù)悉,2023年,富友支付15.06億元的營收中有14.14億元(即93.9%)為支付業(yè)務(wù)收入,而其中境內(nèi)支付業(yè)務(wù)收入為13.22億元,占總營收比例達(dá)到了驚人的87.78%。可是境內(nèi)支付業(yè)務(wù)的同質(zhì)化嚴(yán)重且競爭逐年加劇,支付寶、微信支付等都是巨頭級別的存在,且銀行也逐步下場加入戰(zhàn)局,逐漸讓行業(yè)卷出新高度,作為沒有大樹可依的富友支付,一方面為了展業(yè)收單,公司不得不主動降低收取的傭金費(fèi)率,另一方面,為了拓展、維護(hù)好渠道,又不得不提升渠道的傭金率。如此前后夾擊,毛利率自然走低。

而除了經(jīng)營業(yè)績上存在的不足,富友支付在合規(guī)性上也問題頻出。

多次被罰,合規(guī)問題難解

作為一個直接與錢打交道的行業(yè),合規(guī)性問題就十分敏感且關(guān)鍵,合法合規(guī)經(jīng)營是第三方支付公司的生命線。然而,在合規(guī)性問題上,富友支付卻是行業(yè)的“負(fù)面典型”。

2014年,富友支付因存在反洗錢不力,導(dǎo)致不法分子利用預(yù)授權(quán)交易進(jìn)行套現(xiàn),被央行責(zé)令停止在河南、福建、天津、湖南等7省市的銀行卡收單業(yè)務(wù)。

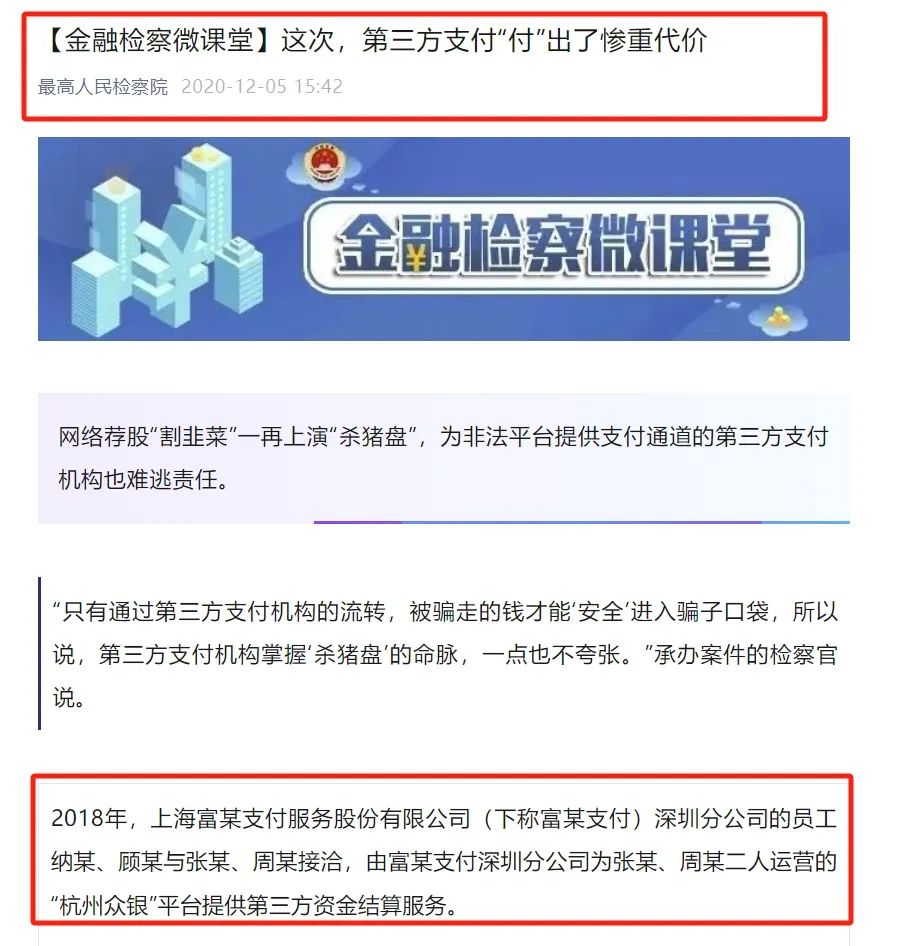

而在2020年12月5日,最高人民檢察院更是在其官方微信平臺直接點(diǎn)名富友支付,說其為非法平臺提供支付通道,該事情也讓富友支付在業(yè)內(nèi)的聲譽(yù)受損嚴(yán)重。

被最高檢察院點(diǎn)名 由最高檢察院微信公眾號摘取

除此之外,近兩年來,富友支付更是由于合規(guī)問題收到了多張罰單。

2022年9月,富友支付因“違反規(guī)定將境內(nèi)外匯轉(zhuǎn)移境外;未經(jīng)批準(zhǔn)擅自經(jīng)營其他外匯業(yè)務(wù);違反規(guī)定將外匯匯入境內(nèi)”被國家外匯管理局上海市分局責(zé)令改正,并處罰款140.12萬元,沒收違法所得11.27萬元。

而在2023年11月,中國人民銀行上海市分行公布的一系列嚴(yán)厲處罰中,富友支付因未按規(guī)定履行客戶身份識別義務(wù)、未按規(guī)定報送大額交易報告或可疑交易報告等“三宗罪”,被處以高達(dá)455萬元的罰款,同時,張軼群(時任富友支付董事長)對富友支付上述違法違規(guī)行為負(fù)有責(zé)任,被處以罰款8.5萬元。

在剛剛過去的2月富友支付又因為違反規(guī)定辦理經(jīng)常項目資金收付,被外匯管理局上海市分局行政處罰,沒收違法所得1.75萬元,罰款65萬元。

支付行業(yè)也是國家強(qiáng)監(jiān)管的行業(yè),樁樁件件的不合規(guī)事件,已然成為富友支付上市路上的大攔路虎。當(dāng)然投資者也十分關(guān)心企業(yè)的估值問題,畢竟需要拿真金白銀去買對應(yīng)的股票,而在當(dāng)下,二級市場是否能給富友支付一個好的估值呢?

沒有新故事,難有好估值

其實(shí),第三方支付業(yè)務(wù)和其他牌照類業(yè)務(wù)一樣,業(yè)務(wù)同質(zhì)化問題嚴(yán)重是行業(yè)通病,行業(yè)內(nèi)是相關(guān)公司鮮有能讓人眼前一亮的新故事。在如此情況下,行業(yè)的競爭最終回到了圍繞成本展開的低端激烈競爭,行業(yè)卷出新高度,而企業(yè)的利潤率也逐年走低。

支付行業(yè)由于合規(guī)性、創(chuàng)新性、技術(shù)性等因素影響,業(yè)內(nèi)企業(yè)上市難度很大,目前在內(nèi)地和香港上市的企業(yè)僅有寥寥幾家。2024年3月28日,同樣為客戶提供數(shù)字支付服務(wù)和增值服務(wù)的連連數(shù)字成功登錄港交所,發(fā)行價10.22港元/股,只不過上市當(dāng)天即破發(fā),跌幅達(dá)到7.63%。按照2024年5月13日的收盤價9.40港元/股計算,連連數(shù)字較發(fā)行時已經(jīng)跌去了8.02%,這并不是一個好信號,說明當(dāng)前二級市場投資者對支付行業(yè)的風(fēng)險偏好很低。

而截止2023年底,富友支付的凈資產(chǎn)為5.73億元,若按照連連數(shù)字最新的15.48的市凈率來計算,富友支付的二級市場合理估值可能僅為88.7億元。

同質(zhì)化嚴(yán)重的第三方支付公司,很難再為市場注入新的多巴胺,而銀行下場親自開展數(shù)字化業(yè)務(wù),更是加劇了第三方支付機(jī)構(gòu)被完全取代的風(fēng)險。合規(guī)性、創(chuàng)新性、持續(xù)性,這些方面的問題交織在一起,讓市場投資者充滿了疑惑,也讓富友支付的上市路充滿了未知。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。