零跑困境仍難解快訊

" 搞合資,10 月銷量創歷史新高,11 月再降價 ",零跑汽車最近確實忙。

作者 l 一帆

排版 l 勤燐

" 搞合資,10 月銷量創歷史新高,11 月再降價 ",零跑汽車最近確實忙。

剛進入 11 月,零跑披露了 10 月銷量,單月共計交付新車 18202 臺,連創歷史新高,同比增長達 159%,并表示即將在廣州車展亮相首款全球化車型 C10。

或許是嘗到降價促銷帶來的甜頭,11 月 2 日晚間,零跑再次宣布全系車型降價,至高金融貼息 10000 元 / 臺。

在今年特斯拉掀起的降價潮中,零跑算是把降價玩的最徹底的一家。

早在今年 3 月,零跑就宣布對旗下產品降價,最高降價幅度甚至高達 6 萬元。此后 8 月,零跑再度官宣降價,最高降幅達 2 萬元。

如今,零跑繼續降價,不論是為了年末沖銷量,還是其他因素使然,零跑在賣車這一塊,著實很有誠意。

但對零跑而言,則相當考驗其身板厚度。

對此,零跑也開始借鑒小鵬,攜手全球知名汽車集團 Stellantis,欲在全球市場扭轉當前糟糕的業績表現。

而已經陷入低價循環的零跑,此番走上合資道路,也難說不是為最后突圍放手一搏,畢竟能自己出海的話,又何必靠別人?況且合資作為一把雙刃劍,零跑能否從中得利尚未可知。

合資是把雙刃劍

10 月 26 日,全球知名汽車集團 Stellantis 和零跑汽車宣布:Stellantis 計劃投資約 15 億歐元以獲取零跑汽車約 20% 的股權,這將使 Stellantis 成為零跑汽車的一個重要股東。

同時,零跑汽車此前的股東大華股份也于 10 月 26 日簽署了《股份購買協議》,擬以 34.92 億港元的價格向 Stellantis 轉讓 9000 萬股。照此計算,同時身為大華股份和零跑創始人的朱江明,也從本次交易中套現 1.8 億港元。

由此回看朱江明聯合核心股東官宣 10 年不減持的口號,倒也別有一番滋味。畢竟不在資本市場減持,還能通過股權交易套現。當然,這不是重點,重點是零跑牽手 Stellantis 的內在邏輯能否撐起零跑長線發展。

從零跑目前市場格局來看,其 99% 的銷量來自國內,對零跑而言海外確實頗具吸引力。不僅可以規避國內的底端品牌形象,還能在一定程度逃離國內價格內卷。因此出海,也跟降價一樣,成為時下國產新能源的主旋律之一。

為此,Stellantis 和零跑還按照 51% 比 49% 的比例,成立一家名為 " 零跑國際(Leapmotor International)" 的合資公司。該公司由零跑控股,由 Stellantis 委任 CEO,獨家擁有向全球其他所有市場開展出口和銷售業務,以及獨家擁有在當地制造零跑汽車產品的權利

按照零跑披露的銷售節奏,預計明年下半年開始對外出口業務,歐洲為最先落地的市場。

這波合作從面上看,屬于互惠互利。

Stellantis 在近年來國內油車銷量表現不佳的大背景下,有望借零跑在國內新能源市場拿下一塊蛋糕,同時也可效仿大眾,補足自身在新能源板塊的短板。

要知道,Stellantis 在國內市場巔峰時期,旗下的標志和雪鐵龍兩大品牌在華銷量突破 70 萬輛,但去年直線下滑至 12.7 萬輛,僅占整個集團的 2%。

今年 7 月,Stellantis 集團公告稱,由于與廣汽集團合資企業廣汽菲克多數股份的計劃缺乏進展,Stellantis 將采用輕資產方式在中國發展 Jeep 品牌,并與廣汽集團協商終止本地合資企業。

總之一句話,Stellantis 作為全球汽車巨頭之一,但在華業務卻遭遇滑鐵盧,不過零跑讓其看到有繼續坐在中國市場牌面上的可能。

對零跑而言,則能借助 Stellantis 的海外市場渠道和品牌溢價,在出海業務上實現彎道超車,若一切順利,零跑還能借此擺脫國內的價格內卷,扭轉業績。

不過,從實際情況來看,這波合作似乎重新走上早期汽車合資的老路,最終的結局便是中方品牌難以出頭,對外資品牌高度依賴,外資品牌則在國內賺的盆滿缽滿。

盡管類似的合資邏輯不一定在新能源發生,尤其是目前國內新能源幾乎領跑全球的大背景下,但傳統外企在品牌價值、渠道優勢,以及最為重要的資本優勢加持下,主動與國內新能源品牌合資,多少有點以時間換空間的味道。

對零跑而言,其將海外銷售大權幾乎全部交給 Stellantis 的操作,于零跑海外品牌的建立弊大于利,在市場決策層面或將對零跑掣肘,唯一看得見的好處恐怕就只有銷量數據更好。

而且在此過程中,Stellanti 也必將進行新能源汽車的研發,一旦追上甚至超過零跑,恐怕雙方的話語權也將發生進一步變化。

不過這似乎也預示了國內一眾新能源品牌的另一條發展路徑,即在未來生存競爭更加白熱化的中后期,末位淘汰效應將越發明顯,而對于頭部但持續看不見盈利曙光的企業,合資或許是他們最好也是不得不做的選擇。

零跑的困境

從零跑發展路徑來看,盡管在銷量表現方面,月銷 1 萬多已經可以排進國內新勢力 TOP 級別,但背后的代價是賠本賺吆喝。

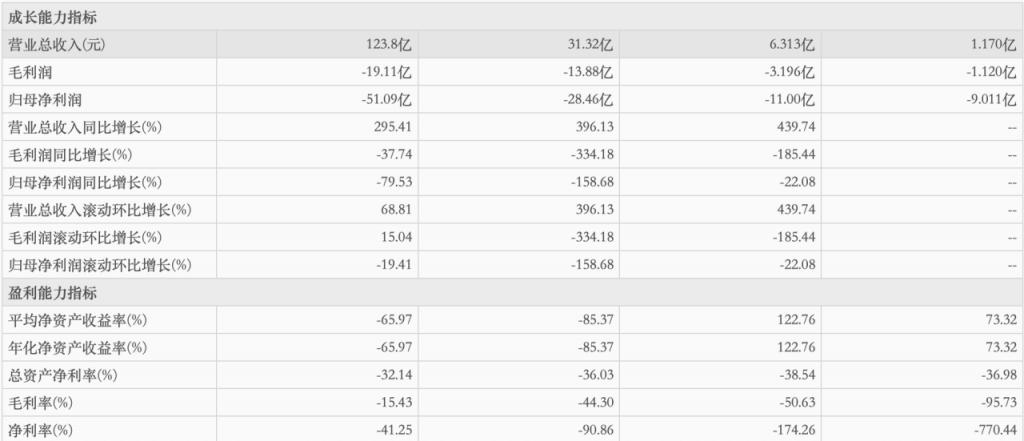

今年上半年,零跑實現營收 58.13 億元,同期虧損 22.76 億元,半年度毛利率為 -5.9%。

拉長時間線來看,從 2019 年到 2022 年,零跑的毛利率分別為 -95.7%、-50.6%、-44.3%、-15.4%。

雖然有逐年向好的趨勢,但在產品定價難以覆蓋成本的前提下,隨著以價換量的規模越來越大,零跑越賣越虧的局面也難有改觀。

其營收數據佐證了這一點,同樣是這四年的數據,零跑營收分別為 1.17 億元、6.3 億元、31.32 億元和 123.8 億元,同期凈虧損分別是 9.01 億元、11.00 億元、28.46 億元、51.09 億元,虧損規模逐年擴大。

圖片來源:東方財富

而對于零跑主打的全棧自研,在我們此前文章中也有詳細分析,每年數億元的研發投入,相比同樣全棧自研的小鵬幾乎不可同日而語,而與特斯拉每年超百億的研發投入,更是無法相提并論。

如此一來,零跑僅有可用來提價的自研概念,似乎正在變成偽概念。賬面幾十億現金,跟蔚小理等相比更是捉襟見肘。

而如今的零跑之所以仍有市場,全憑低價策略苦苦支撐,打開海外市場對零跑而言已迫在眉睫。而牽手 Stellanti,盡管屬于飲鴆止渴,但確實性價比最高。既能補充現金流,又能獲得現成的市場渠道,省去一大筆銷售費用,只是與之對價的是零跑更長遠的未來。

在零跑的繁城之下,似乎也充滿了無可奈何。當然,往好了想,若零跑能夠挺過當前的生死存亡期,未來前景也難說不是一片大好。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。