即時零售的風口:叮當快藥們能否趕得上?消費

醫藥平臺的直播帶貨之路,但從即時配送平臺買藥,核心在于毛利的問題、固定成本和可變成本的問題。

文:互聯網江湖 作者:志剛

最近蘋果15開啟發售,作為科技自媒體,朋友圈最熱鬧的不是蘋果15香不香,而是大家在餓了么、京東、美團等平臺通過即時零售業務下單蘋果15。

借著蘋果15的風,即時零售再度成為各方聚焦的戰場。幾家打得熱火朝天的背后,就一個信號——即時零售成了巨頭們共同的增量市場。像極了多年前大家搶奪O2O市場的勁頭。如今,O2O時代許多項目都沒能堅持下來,只有外賣、醫藥、快修等幾個模式活了下來。

正所謂,覆巢之下無完卵,巨頭加碼即時零售,叮當快藥們如何獨善其身?即時零售的風口,叮當快藥們如何找到安身立命之地?值得深思。

本文將圍繞三個點來探討:

叮當快藥們的護城河牢固嗎?

大模型與直播不是解藥?

精細化運營或是關鍵。

叮當快藥們的壁壘究竟是什么?

對于巨頭來說,即時零售市場正在變得越來越重要。

美團副總裁、閃購業務部負責人肖昆表示,即時零售仍在快速發展,消費群體不斷擴散,過去四個季度美團閃購規模達1750億,預計2026年將超4000億。

一言以蔽之,這是一個增量市場。

美團是外賣送一切,主推一個生活方式。基于強大的線下配送體系,即時零售是本地生活商業化的自然延展。不只美團,阿里、京東都在布局這一領域,拿京東來說,小時達一直都在本地電商板塊中處在重要的位置。

巨頭有基礎設施,有豐富的供應鏈,當存量時代,巨頭們開始向垂直品類要增量,那么醫藥賽道必然會成為必爭之地。現在巨頭加碼即時零售,垂直賽道面臨新的戰爭,這可能比草莽時期的O2O競爭還要激烈。

在即時零售成為行業巨頭增長的新方向之后,從O2O時代跑出來的叮當快藥們的護城河夠深嗎?

速度是護城河。

叮當快藥主打28分鐘送藥到家,PR上,28分鐘也是一個重要的傳播方向。但真的能做到28分鐘送藥上門么?至少從用戶的反饋來看,要達成這個目標,可能還有不少的坑要填。

事實上,第三方消費平臺上,叮當健康屢被投訴“28分鐘送藥上門”宣傳失實,并不鮮見,相關報道經搜索仍然可見,“叮當快藥快不了”似乎已在消費者心中形成不良印象。

從商業上來看,28分鐘的品宣標簽其實并不高明,因為這會使得消費者有一個高預期,甚至27分鐘送到了,消費者可能還是不滿意。客觀來看,應該有一個冗余度。

叮當是規模不經濟,支撐不起來大規模的自建配送,還是要依賴美團、餓了么。從點外賣的經驗來看,如果碰上惡劣天氣,超過30分鐘的配送很常見,所以平臺往往會給出一個比較寬裕的時間段,比如45-50分鐘。

不過,也不是說叮當快藥真的就做不到28分鐘配送,只不過要滿足這個高預期,恐怕要付出更多的成本。

快的成本是什么?要么節點夠多,說白了線下藥房覆蓋率要足夠,要么就是配送效率高。相對應的一個是擴張線下門店,另一個是加大配送投入,兩者都需要極高的前期投入。

本地生活是一個規模經濟的生意,配送的商業端基礎設施完善,之后可配送的品類很多,可攻可守,不需要每個品類都掙錢, 非常互聯網的商業模式。

但只做買藥這件事兒,是典型的規模不經濟,看似一樣做的是即時零售的生意,但商業價值是云泥之別。

美團張川曾經在很早的一次演講中聊過,本地生活能不能做起來有幾個重要的因素,核心在于毛利的問題、固定成本和可變成本的問題,最后是市場容量的問題。

先說毛利。

O2O做急藥,B2C做快消藥,所以O2O的毛利率自然要高一些,一盒9袋的999感冒靈沖劑,線下大藥房標價20元,外賣平臺上加配送費券后總計約17-22元,電商渠道單盒折算為12元。

整體來看,配送利潤更高,電商渠道更便宜,各有各的優勢。

處方藥利潤率較低,是因為進貨成本高,而且走量的處方藥都是醫保部門帶量采購,價格壓得低,實際的利潤空間并不高,適合B端批量出售,但醫藥平臺賣處方藥,其實并不掙錢。

所以,醫藥O2O看似是一個好生意,但真正的綜合毛利也許并沒有想象中那么高。

再就是成本。

本地生活固定成本高,可變成本低,所以重點就是找到一個合適的價格策略。

什么是固定成本?比如配送成本,房租成本,這些成本是固定的,不會有大幅變化的成本,可變成本就是彈性比較大的,比如商品,毛利率高的商品賣得越多,可變成本就越低,反之,可變成本就越高。

對于外賣來說,低價剛需餐飲是走量的,價格更敏感,但也有品質高一點的外賣需求,這部分的需求的價格敏感度更低,如果在這部分市場找到一個合適的定價,可能就會降低高固定成本對收益的影響。

即時零售,也是如此,不僅能夠配送剛需低價產品,也能配送高價產品,配送的單位成本就更低。

對于醫藥產品來說,藥品采購的成本是固定成本,配送成本也可以看作固定成本,可變成本在于,你賣出的是高毛利的非處方藥,還是毛利相對較低的處方藥。

問題在于,什么藥賣得好是需求決定的,慢性病人需要長期買藥,而且相應的藥品價格彈性其實并不大,因為經常買藥的人都會有自己買藥的渠道。感冒藥、退燒藥毛利率高,因為價格不敏感,但這類藥品需求并不穩定,流感季節買藥的多一些,平時可能就會少一些。

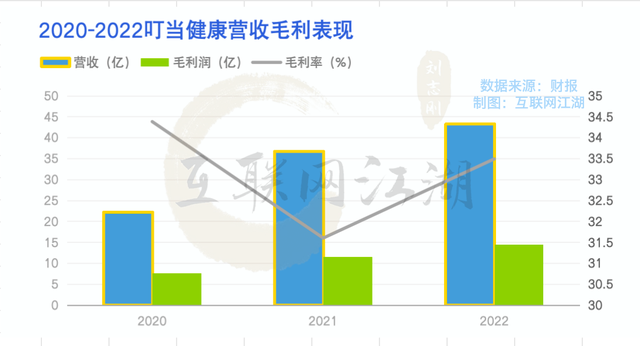

換句話來說,對于醫藥平臺,可變成本其實比較少,固定成本偏多一點,能不能覆蓋成本是一個很大的問題。所以,我們看到叮當快藥經營虧損率9%,三年賬面虧損累計28億,接下來怎么盈利始終是個大問題。

最后來看市場容量。

消費頻次與價格決定市場容量。

外賣頻次高,單價低,按摩、理發等其他到店服務頻次低,但單價高,完整的流量配送體系下,把這兩者組合起來,那么自然就有一個很大的市場容量。

高頻的服務剛需性強,自帶流量,所以可以“高頻打低頻”,低頻高單價的服務也最終會被整合。

買藥這件事兒,也是一個低頻的生意。很多線下藥店,都在入駐美團、餓了么等平臺,原本叮當快藥們的訂單也會轉移到美團、餓了么。

做輕沒有護城河,做重盈利難,市場容量有限,面對巨頭競爭,叮當快藥們的壁壘究竟是什么?可能需要需要進一步回答。

大模型與直播:改善不剛需的緩兵之計

醫藥的生意是個大生意,但能夠真正留給醫藥平臺的可能不多。

因為買藥是剛需,但從即時配送平臺買藥,雖然能應急但其實并不剛需。真正剛需的服務是就醫。

從三大藥品終端市場的銷售額占比來看,依舊是公立醫院占大頭,占比始終在60%以上,零售藥店份額不到30%,基層醫療機構占比不到10%。

整體來看,這樣的格局還會持續下去。

數據說明一個現象:醫藥不僅僅是單純地買藥賣藥的問題,核心在于“醫”的問題。

對于“醫”的問題,有明確的規定,不得對首診患者開展互聯網診療活動,只能對部分常見病、慢性病患者提供復診服務。

其實平臺能夠發力的地方還是處方藥購買,平臺的在線上問診,也多是為了常見病、慢性病患者開電子處方。無法真正解決“求醫”的問題,自然也無法真正有效地去挖掘“問藥”的價值。醫藥平臺的想象力,就始終會受限制。

怎么做多未來的想象力?叮當健康的答案是入局大模型、做直播。

今年6月底,叮當健康發布了叮當HealthGPT,以及基于此研發的應用型醫藥AI產品——叮當藥師、營養師AI助手。

叮當快藥科技集團總經理楊益斌表示,“以叮當藥師、營養師AI助手為代表的大模型應用層面的突破,將更好地為萬千百姓提供專業、便捷、安全的用藥、營養保健等服務,進一步實現AI在醫藥領域的‘技術普惠’。”

做大模型這件事兒靠不靠譜,不僅得看說了什么,更要看做了什么。

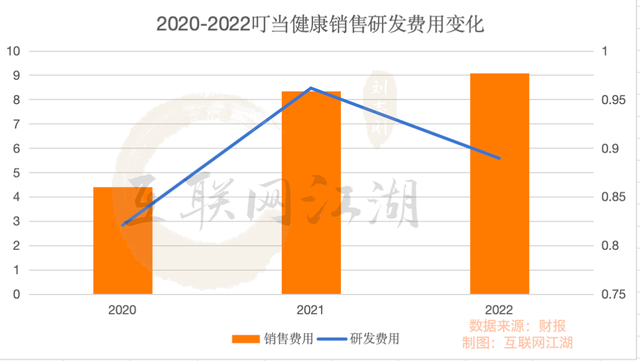

大模型是一個需要研發投入的科技前沿領域,我們來看2020到2022年,叮當健康的研發費用情況。

數據顯示,這三年,叮當健康的研發費用分別為8207.10萬、9616.10萬以及8895.10萬。2023年上半年,叮當健康的研發開支僅為3068萬,2022年同期為4617萬。也就是說,上半年的研發費用反而更少了。

而根據華為云的田奇在接受媒體采訪時透露的數據,大模型的開發和訓練一次需要高達1200萬美元。也就是說,叮當健康一年的研發費用可能夠嗆開發和訓練一次大模型。

叮當健康能不能持續地投入,把大模型訓練到能夠商業化?這個問題依舊需要時間來驗證。

另外,百度、華為、訊飛等巨頭也做大模型,比如訊飛,已經有醫療領域相關的大模型產品,資金成本壓力以及虧損壓力下,如何去競爭,也是一個現實問題。

再來看看直播。

如果說,做大模型是為了緩解二級市場的“估值焦慮”,那么做直播就是為了緩解流量焦慮,尋找流量入口。

醫藥平臺,是需要不斷采買流量的,比如京東健康和阿里健康,即便是有來自集團的流量注入,但銷售費率仍在7%-10%,叮當健康的銷售費用率則為20%,明顯高出不少。

過去,叮當健康的流量入口是餓了么和美團,要降低流量成本,就需要尋找新的流量入口。

今年1月份,叮當快藥全面入駐字節跳動小荷健康商城、抖音抖店和抖超小時達業務,陸續開展直播帶貨等多種形式的合作,通過直播銷售非處方藥。

但,直播適合賣貨,不一定適合賣藥。

藥品是特殊的商品,雖然非處方藥的購買門檻更低,但藥畢竟是藥,消費者不會因為藥多便宜、多好買,就大量購買,這跟快消品有本質的區別。

所以,直播作為流量入口,短期來看能夠一定程度上緩解流量焦慮,但能夠帶來的實際增量仍然有限。

另外,對于醫藥直播帶貨,去年6月份,國家衛健委、公安部、市場監管總局、醫療保障局等九個部門聯合發布了通知,明確“嚴肅查處醫療機構工作人員利用職務、身份之便直播帶貨”。

醫藥平臺的直播帶貨之路,仍需要更多探索。

從二級市場的角度來看,做直播、大模型無非還是想提振市場信心,因為叮當健康二級市場的表現實在是不怎么好看。

天眼查APP融資歷程信息顯示,叮當健康于2022年09月14上市,如今上市已有一年,公司股價從20港元,跌至9月28日收盤的2.18港元,市值也僅有29億港元,實在是有些慘不忍睹。

要知道,叮當健康上半年的營收還有22億人民幣,全年營收超過43億,市值還沒有上一年營收多,可見二級市場的信心如何。

總的來看,巨頭盯上即時零售之后,叮當快藥們的經營難度會更高,到頭來還是要賺精打細算的錢,因此,精細化運營就變得更加關鍵了。

精細化運營的關鍵在以下幾點:

1、直播之外,搭建自身的醫藥內容平臺,內容是流量之源,緩解了流量壓力,也緩解了成本壓力,平臺的盈利也就能看到希望。

2、在運營上進一步深化,把SKU做得更細化。巨頭也并不是什么都做得來的,雖然巨頭有流量,有資源,但巨頭的精力在不斷分散。因此,做好細分行業總會有新的機會。

3、核心還是在效率。醫藥電商按現有模式本質上只是在爭奪流量,醫藥分發的效率還是有限,歸根到底還是要不斷創新模式,真正提升醫藥流通效率,才能創造更多的價值。

結語:

醫藥行業是國計民生行業,也是一個充滿機會的行業,但醫藥行業的創新急不得,短期內也看不到明顯的成效。

醫藥電商平臺要想找到出路,不僅要打磨自身的內功,還要整合行業資源,不斷把醫藥做“深”,屆時,平臺的價值才會進一步顯現。

叮當醫藥們的路還很長,這個行業的價值鏈也很長,未來如何發展,值得期待。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。