網貸“三降”進行時,壯士斷腕后路在何方金融

2019年4月,對于網貸行業來說既有來自惡魔的誘惑也有天使的自律。

2019年4月,對于網貸行業來說既有來自惡魔的誘惑也有天使的自律。從需求端來看,總體的借款需求仍在爆發式增長,行業紅海仍在持續。但另一方面政策監管日趨嚴格,合規進度不斷推進。網貸政策逐漸明朗,行業終于守得云開。

行業監管節奏適當的放緩以及備案方向的明晰,網貸行業逐漸回歸正軌。網貸行業信心回暖,各大平臺的用戶活躍程度均有所回升,網貸行業春天的腳步愈來愈近。

但是,如今的這個春天,無論是“戴著枷鎖跳舞”,還是“行動的非絕對性自由”,網貸行業的“三降”政策始終不可動搖。在合規態勢趨嚴的背景下,更多的平臺積極響應合規政策,如懶投資、合眾e貸等;但一些平臺在合規進度上仍然稍有不足如花蝦金融等。

“三降”之路:道阻且難

自2016年10月國務院辦公廳發布《互聯網金融風險專項整治工作實施方案》以來,互金行業在政策的管控下正式開啟監管時代。緊接著,原銀監會于2017年2月下發的《網絡借貸資金存管業務指引》,與8月發布的《網絡借貸信息中介機構業務活動信息披露指引》悉數落地,進一步明確了網貸行業存管、備案、信息披露的三大合規要求。

監管層面不斷加碼的同時,政策對行業的引導也在不斷加深。

自2017年6月底央行等十七部門聯合印發了《關于進一步做好互聯網金融風險專項整治清理整頓工作的通知》,提出網貸機構化解存量、嚴控增量規定后,逐漸演進至如今的“降出借人人數、降業務規模、以及降借款人人數”。隨著“三降”的逐漸推進,不合規網貸平臺的清退工作開始加速。

“三降”推行的背后是政策力量降低行業性系統風險的需要。雷潮之后,行業整體趨于穩定,規范化與法制化成為接下來行業發展的重心。對于行業內的各大平臺來說,“三降”政策的實施從“需求、供給、業務增長”三個維度進一步控制網貸企業規模,以實現降低行業整體性風險的目的。短期來看,“三降”政策帶來的陣痛將不斷聚變,但長期來看,這也是促進行業良性發展,引導互金網貸平臺走可持續發展道路的選擇。

隨著政策的不斷深入,法律的不斷完善,互金平臺也將迎來新的規范化、合法化發展階段,對于互金平臺企業而言,當下的艱難需要有對未來行業發展的信心,更需要有壯士斷腕的勇氣,經過深入骨髓的變革,互金企業將會迎來更加良好的行業環境。

“三降”工作長期而艱巨:壯士斷腕者的快步疾行,猶豫不決者的躊躇不前

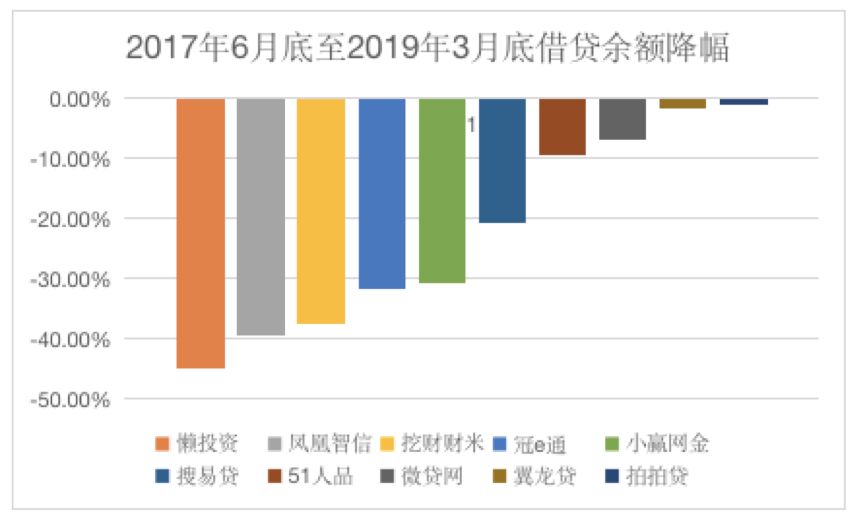

從2017年6月底至2019年3月的長期數據來看,互金平臺中下降幅度最大的為信和大金融-71.35%,但信和有一直被清退的傳聞。下降幅度排名第二,且目前正常運營、回款正常的平臺為懶投資,下降率-44.88%。

“三降”工作是一項長期而艱巨的工作,須要平臺在控制風險、保障業務正常運營的前提下壓縮業務規模,如果單從短期的月度數據比較難以看出真實的增減幅度。

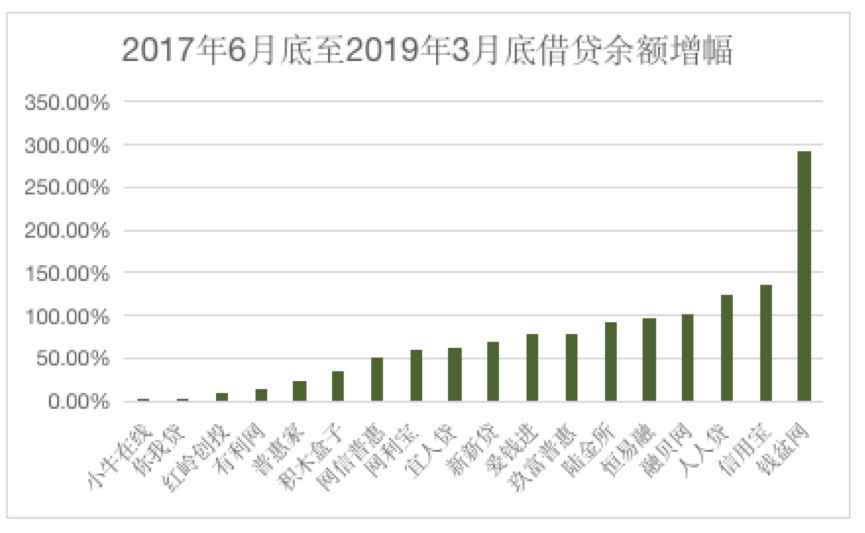

以人人貸為例,據網貸天眼最新數據顯示,在資金凈流入上人人貸由2019年1月份的凈流入轉向為2月的凈流出,但借款人數仍有2.5%的小幅上漲。但從2016年6月底至2019年3月底的數據來看,其總體借貸余額增幅達123.51%。從人人貸的運營數據變化可以看出,互金平臺的“三降”工作不會一帆風順,在政策合規的態勢下,“三降”仍然阻力重重。

數據來源:網貸天眼

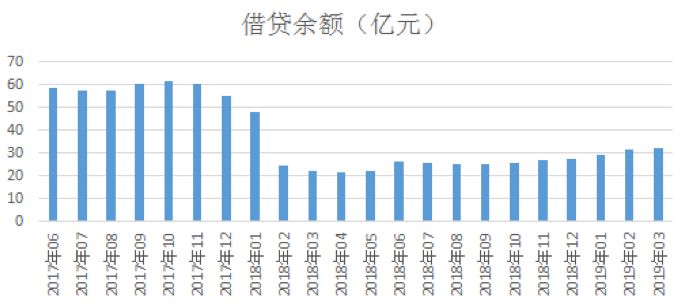

具有同樣壯士斷腕勇氣的還有懶投資,據網貸天眼最新數據顯示,2019年3月懶投資總成交額下降9.2%,但利息余額有小幅度的上升,凈資金流入下調61.2%,當前借款人3.91萬人,總借款人513萬人。懶投資的數據健康評分也上升到了88.3分,漲幅達9.66%。

成交額、資金流入的下降表明懶投資正在嚴格控制借款人和出借人的數量,而3月份資金凈流入的大幅下降也體現出懶投資根據監管要求逐步落實“三降”政策的決心,并已有效果。

從2017年6月底到2019年3月底的長期數據來看,雖然中間有部分小幅浮動,但懶投資總體借貸余額已下降達44.3%。

從長期數據來看“三降”的落實進度,有的壯士斷腕快步疾行如鳳凰智信、懶投資、搜易貸、51人品等,而也有部分平臺猶豫不決躊躇不前,如數據全面飆紅的花蝦金融。

總體來看,2019年3月較2017年6月增長有19家,其中增長最多的為花蝦金融,增長率1363.43%。除花蝦金融外增長幅度在100%以上的有4家平臺,融貝網101.85%,人人貸123.51%,信用寶134.97%,錢盆網291.36%。目前借貸余額排名前十的平臺,較2017年6月后都有大額增幅。

俗話說,由儉入奢易,由奢入儉難。實際上,經歷了2013年至2016年瘋漲期的網貸平臺,對于合規整改、對于“三降”無異于由奢入儉,“三降”即意味著對出借人降息、投資紅利減少等短期利益的損失。因此,即使面臨著高風險,許多平臺還是難以割舍心中的利益欲望,在合規的路上猶豫不決。

而像挖財、搜易貸、懶投資、51人品等平臺,在“三降”規定發出后,迅速做出戰略調整,面對著行業的利好趨勢處之泰然:壓縮業務規模,保持出借人數量和借款人數量的持續下降。

2019,P2P網貸路在何方?

對于P2P互金平臺企業來說,2019年不僅是“監管年”,更是“合規年”。在越發明晰的政策不斷出臺的背景下,互金企業必須堅決落實“三降”政策等一系列監管政策,在“控制規模、逐漸清退”的大環境下,合規的重要性直接關乎互金企業的生死存亡。

因此,在2019年,P2P網貸平臺的第一要務仍然是毫不動搖得堅持走合規之路,深入落實“三降”政策。只有這樣才能夠大浪淘沙、提高行業壁壘,增強平臺的安全性、合規性以及可信性;只有這樣才能夠切實保證投資人的權益;只有這樣才能加速行業整改的進程,營造出干凈、合法的市場環境。

第二,“物競天擇,適者生存。”網貸平臺若想生存下去,必須從長遠利益出發,在保持安全的、風險可控的規模下,增強自身硬實力,提升金融科技水平,努力提高風控能力,增加自身抗風險能力是網貸平臺們下一步必要之舉。

第三,在行業環境復雜嚴峻的當下,上市或許是網貸平臺的優先選擇。一是在監管環境尚未明朗的當下,通過上市可以提升企業可信度,對穩定平臺發展具有一定積極作用;二是通過上市手段促進自身企業經營及財務管理的規范化,積極主動擁抱合規,接受社會公眾監督。

但上市并非手到擒來之事,它目前還面臨著諸多困難,如國內資本市場關閉了類金融類(特別是互聯網金融)的上市大門。令人欣慰的是,合規正是這扇門的敲門磚。符合監管要求的網貸平臺,在實現盈利的前提下,可以優先考慮在創業板和新三板上市,有過多輪外資風投的平臺可以選擇在香港或者美國上市。

因此,對于大多數網貸平臺來說,擁抱“三降”、擁抱金融科技將成為2019年的重點:“三降”是前提,金融科技是核心。相信隨著政策的明朗化,網貸行業的春天已行將不遠。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。