美團股價回到2019年 都是抖音惹的“禍”嗎?快訊

近期的美團著實讓許多人捏了把,股價連續(xù)下挫跌到2020年前水平,受惠于全球大放水市值所膨脹幾乎全部“吐出”。

近期的美團著實讓許多人捏了把,股價連續(xù)下挫跌到2020年前水平,受惠于全球大放水市值所膨脹幾乎全部“吐出”。加之抖音這一流量巨頭高調(diào)殺入本地生活,市場中彌漫著對美團的悲觀之情:股價乃是反饋了美團當(dāng)前所遇困難,如此表現(xiàn)不就預(yù)示著企業(yè)的好日子也將結(jié)束。

關(guān)聯(lián)事件與情緒結(jié)合,市場幾乎呈一邊倒的看空。我們也知道,情緒往往是泡沫或者跌破價值線的重要因子,那么當(dāng)前的美團是否真的有情緒的因素呢?

帶著上述問題,撰寫本文,本文核心觀點:

其一,此次美團估值的收縮既與自身業(yè)務(wù)競爭加劇有關(guān),亦與整個餐飲行業(yè)的景氣度預(yù)期密不可分,市場往往突出前者,卻忽視了后者的存在;

其二,到店業(yè)務(wù)美團確實受到來自抖音方面的沖擊,在總盤子增長緩慢之時,后者的成長主要是來自侵蝕前者想象力而來,零和博弈下對美團估值產(chǎn)生負(fù)面影響;

其三,當(dāng)前美團仍然是即時零售的最大市場份額擁有者,在綜合到店領(lǐng)域較之抖音仍然有突出的優(yōu)勢,這是未來重估美團的基礎(chǔ)。

“報復(fù)性消費”落空,行業(yè)和美團估值均受挫

作為本地生活服務(wù)企業(yè),美團具有非常鮮明的“餐飲”標(biāo)簽,主要表現(xiàn)為其股價與餐飲行業(yè)呈高度的一致性。

我們用萬得餐飲旅游指數(shù)與美團股價做對比,見下圖:

盡管身處A股的萬得餐飲旅游指數(shù)與美團不在同一市場,但兩條曲線仍然呈高度的一致性,值得注意的是,前者2023年縮水接近一半,與美團的市值收縮也屬同一水平。

這就引起了我們的興趣,在此之前我們解釋此現(xiàn)象往往聚焦在市場對美團的“餐飲定性”,使得不同市場的同行業(yè)企業(yè)仍然呈現(xiàn)出高度的一致性,不過最近我們又注意到2019-2020年時,美團的股價已經(jīng)慢慢爬坡,但行業(yè)指數(shù)卻處于蟄伏狀態(tài)。在上圖中我們分明看到了“分化——一致爬坡——一致調(diào)整”的走勢,這就非常有意思了。

行業(yè)用電量一定程度上可以反饋該行業(yè)的景氣度,在上圖中我們可以看到2018-2019年末該數(shù)據(jù)的變動是非常微小的(同比增長多在5%內(nèi)),進入2020年后受特殊事件影響出現(xiàn)了明顯的下挫,但隨后在彼時“生活秩序恢復(fù),報復(fù)性消費”的的高亢預(yù)期下,行業(yè)景氣度又急轉(zhuǎn)直上,2021年3月又達到巔峰(與行業(yè)指數(shù)的峰值幾乎在同一時期)。

其后我們也知道“報復(fù)性消費”并沒有到來,即便社會秩序完全恢復(fù)的2023年,餐飲業(yè)的復(fù)蘇已經(jīng)跑在諸多行業(yè)之前(動輒“一票難求”),但從用電量來看,行業(yè)較之2020年之前并沒有根本性改善,如2022年行業(yè)用電量同比增長-6.16%,2023年該數(shù)據(jù)為20.65%,兩年平均為7.2%,2019年該數(shù)據(jù)為6.59%。

研究市場時,我們習(xí)慣于從既往數(shù)據(jù)中找出規(guī)律并給以定價,但在現(xiàn)實中決定資產(chǎn)價格的主要因素“非過去”,而是對將來的預(yù)期。也就是說,在貨幣寬松和“報復(fù)性”消費的預(yù)期之下,2021年前后餐飲旅游業(yè)的景氣度預(yù)期是向上的,當(dāng)現(xiàn)實與預(yù)期難以匹配時,行業(yè)重新落回常態(tài),其估值能力也就回復(fù)到2020年前的水平。

2018-2020年萬得餐飲旅游指數(shù)是相當(dāng)平坦,與之所對應(yīng)乃是行業(yè)用電量的預(yù)期內(nèi)增長,而用電量的波峰與波谷又與指數(shù)基本吻合,這些應(yīng)該都不是巧合。

我們繼續(xù)說回美團。

如前文所言,圍繞“吃”大做文章的美團有著明顯的“餐飲旅游”標(biāo)簽,這就會使得行業(yè)景氣度預(yù)期會投射在美團之上。尤其當(dāng)2023年業(yè)內(nèi)期待許久的“報復(fù)性消費”遲遲不來,行業(yè)總盤子擴容有限,身處行業(yè)中心的美團也難得安穩(wěn)。

當(dāng)抖音殺入本地生活時,基于當(dāng)時的行業(yè)現(xiàn)實和預(yù)期,我們曾做過研判,篇幅原因我們只羅列核心觀點:

1)餐飲店的總供給為“外賣”+“堂食”,2020-2022年當(dāng)堂食受限,外賣價值突出,美團的成長性得到彰顯;

2)若“報復(fù)性消費”落地,堂食規(guī)模恢復(fù),且過去幾年特殊環(huán)境下行業(yè)停業(yè)者眾多,使存留企業(yè)在“堂食”中具有競爭力,既不擔(dān)心客源亦掌握定價權(quán),淄博燒烤的全民狂歡乃是具體體現(xiàn);

3)此時抖音殺入本地生活的到店業(yè)務(wù),但此時商家的“獲客”痛點已經(jīng)淡化,讓其離開美團尋找新客源的動機就略顯不足,起碼低于常態(tài)標(biāo)準(zhǔn),若要提高產(chǎn)品競爭力,抖音自身要給予更多的流量和現(xiàn)金補貼;

4)抖音殺入本地生活,并沒有一些樂觀者所言的“降維”,而是一場艱難的較量,也因此美團所受沖擊并不會如悲觀者所言那般大。

當(dāng)“報復(fù)性消費”未能落地,消費者還捂緊錢袋之后,上述風(fēng)格邏輯就要迎來逆轉(zhuǎn):消費收緊——行業(yè)景氣度預(yù)期下降——經(jīng)營上行業(yè)就要向新客源靠攏——短視頻的流量價值被放大。

我們也知道,美團雖然業(yè)務(wù)繁雜,但其高利潤高現(xiàn)金業(yè)務(wù)主要便是”到店“,其生態(tài)組合拳為:外賣拉新穩(wěn)定用戶,到店酒旅貢獻利潤。在上述邏輯逆轉(zhuǎn)之時,到店酒旅被侵蝕較多,美團想象力也就不如往日那么性感,從某種程度上行業(yè)整體景氣度,企業(yè)發(fā)展的階段,決定了當(dāng)前企業(yè)的市場表現(xiàn)。

總結(jié)本部分:

其一,美團股價的下跌與行業(yè)走勢契合,無論從事何種業(yè)務(wù),企業(yè)都在行業(yè)大網(wǎng)之下,難以逃脫行業(yè)景氣度的陰影,這是美團的被動影響;

其二,行業(yè)景氣度走低,也會加速商家的“離心”,影響美團想象力。

美團要守住護城河

前文中我們大致分析了影響美團市值的重要因子,當(dāng)我們判斷當(dāng)前企業(yè)是否被低估時,就要思考上述因子是否有逆轉(zhuǎn)的機會。

在我們分析2022年Q3美團時,也揭示了其想淡化餐飲標(biāo)簽的驅(qū)動力,行業(yè)已經(jīng)相當(dāng)飽和,且外賣占餐飲規(guī)模已超過20%,如此大占比使得大盤的一舉一動都會影響企業(yè)未來。

于是美團以及眾多本地生活配送企業(yè)紛紛殺向“即時零售”,將配送能力由外賣延伸到其他品類,如美團參與蘋果新機的配送,如此企業(yè)就會進入到一個新的行業(yè),其成長性又會因此而延長,放大估值能力。

在上圖交銀國際整理數(shù)據(jù)中,我們可以看到:

1)隨著生活秩序的恢復(fù),2023年餐飲外賣滲透率較之以往有所下降,這與我們前文推論契合;

2)當(dāng)美團為代表企業(yè)紛紛殺入即時零售賽道后,確實推高了行業(yè)增長,2022年同比增長45%,但另一方面生活秩序恢復(fù)也會降低該業(yè)務(wù)的“剛需感”,2023年行業(yè)同比增長下降到21.6%,在展望未來時我們還要考慮用戶的培養(yǎng)周期,行業(yè)的爆發(fā)期等因素;

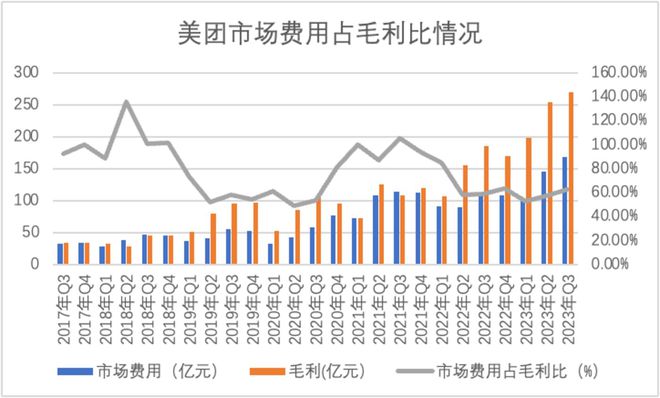

3)在用戶培養(yǎng)期內(nèi),企業(yè)就要通過補貼等形式以提高獲客效率,2023年Q3美團市場費用占毛利比較之此前有所抬頭。

即時配送對美團打破身份壁壘是有著特殊意義的,只是從預(yù)期上不應(yīng)該將其視為外賣奇跡的再現(xiàn),相反要給業(yè)務(wù)以充足的時間和耐心。

根據(jù)交銀國際數(shù)據(jù),2023年美團即時零售的總GMV將超過1900億元(其中美團閃購1140億,美團買菜760億),是同類企業(yè)餓了么的3倍,京東到家的4倍,在有配送能力的企業(yè)中,美團仍拿到了主要份額,簡單來說,如果美團可以保持市場占比,堅守到行業(yè)爆發(fā),這對于改善估值想象力也大有裨益。

我們再看令人揪心的到店業(yè)務(wù),這是美團短期內(nèi)估值的關(guān)鍵。

2023年美團總收入同比增長22.1%,經(jīng)調(diào)整盈利凈額同比增長62.4%,達到57.3億元,怎么看這都是一份在當(dāng)前尚屬不錯的業(yè)績,如前文分析市值的波動主要體現(xiàn)在對未來的“茫然”,對于美團短期內(nèi)基本盤就要看到店業(yè)務(wù)的穩(wěn)定程度。

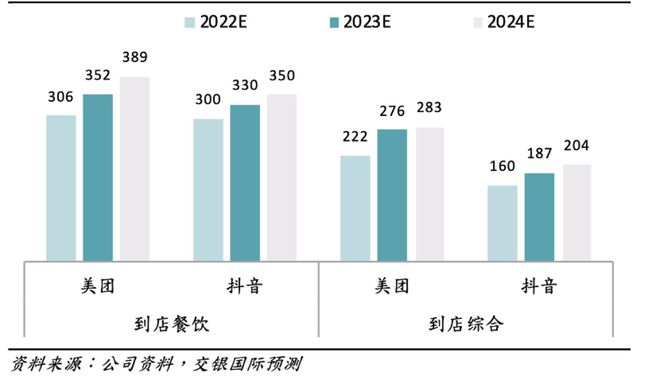

上圖乃是美團和抖音在到店業(yè)務(wù)的ARPU對比情況(單客戶消費),在到店餐飲方面美團仍有一定優(yōu)勢,甚至預(yù)期該部分優(yōu)勢在2024年還會有所放大,但兩者仍屬于同一水平,在此處很難拉開距離,非餐飲的綜合部分則不然,由于該部分品類繁多,一些又特別依賴于點評體系,美團跟抖音相比則是有根本性的提升。

對于到店業(yè)務(wù),就有了如下看法:

1)短期內(nèi)抖音在餐飲酒旅的到店業(yè)務(wù)中仍然對美團產(chǎn)生較大擾動,許多市場分析測算2023年抖音本地生活GMV將是美團的30%以上,這應(yīng)該不是危言聳聽(當(dāng)然抖音也付出了極高的代價,組織架構(gòu)多次重組);

2)美團在短期內(nèi)要穩(wěn)定份額,也要提高成本,如加強下沉市場的地推團隊建設(shè)以及對用戶的補貼等;

3)但這并不意味著抖音可以長驅(qū)直入該賽道,在到店綜合領(lǐng)域美團仍有較高壁壘,也因此,我們預(yù)測2025年之后雙方會進入到戰(zhàn)略相持階段。

基于上述看法,我們再審視美團的估值問題,會發(fā)現(xiàn)情緒在此次市值收縮中起到了非常重要的作用,在情緒之下,市場急于證明美團在到店業(yè)務(wù)的護城河已經(jīng)被流量巨頭攻破,僅視其為一個具有配送能力的平臺,此時基本面已經(jīng)讓位給了情緒。

美團若要驅(qū)散情緒,就要保持自己的節(jié)奏:

1)繼續(xù)擴大想象空間,讓即時配送的爆發(fā)點早日到來;

2)到店業(yè)務(wù)穩(wěn)住基本盤,防止抖音突破綜合到店的防線。

信心的恢復(fù)需要企業(yè)用業(yè)績自證,屆時情緒消散,價值才能重新體現(xiàn)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。