良品鋪子的降價“保命”,是否來得太遲?快訊

“300余款產品平均降價22%,最高降幅45%”,時隔一年,楊銀芬再任良品鋪子總經理,上任后的第一刀就砍向了價格。

“300余款產品平均降價22%,最高降幅45%”,時隔一年,楊銀芬再任良品鋪子總經理,上任后的第一刀就砍向了價格。

這也是這一創立了17年的休閑零食龍頭企業,在經營歷程中做出最重大的人事和策略轉變。

卷性價比、提升效率,是今年弱宏觀環境下各行各業的主旋律。

零食賽道也是如此,縮短分銷鏈條、壓縮中間商利潤空間,將效率做到最極致的量販零食成為了主流趨勢。不僅下游折扣店數量朝著萬店進發,上游廠商也一榮俱榮。率先切入量販渠道的鹽津鋪子、甘源、勁仔在今年前三季度迎來了業績的爆發,在電話會里,他們無一不強調了零食折扣業態對業績增長做出的貢獻。

一貫定位高端的良品鋪子也終于抵不住大勢宣告降價。消息第二日便迎來10%漲停,市場對“以價換量”策略充滿信心。

但從長期來看,良品鋪子還需向市場驗證兩個關鍵問題:

1、降價是否會進一步擠壓已經不高的毛利空間?

2、零食折扣業態參與者眾多,在早已習慣了低價內卷的零食行業,良品鋪子的降價又能換多少量?

高端路線的尷尬現狀——毛利率不如普通店、坪效不如折扣店

良品鋪子這一次降價,并非簡單的促銷手段,而是直接關系到企業的生存危機。

根據其披露的財報,良品鋪子營收已經連續5個季度出現同比下滑,尤其在今年第三季度更是陷入營收利潤雙降的窘境。具體來看,該季度良品鋪子營收同比下降4.53%,凈利潤慘遭同比狂跌97.88%。

在A股市場休閑零食板塊的10家上市公司當中,僅有來伊份一家與其遭遇類似的雙降困局。楊銀芬也在內部公開信中坦言:“當下,擺在我們面前的已經不僅是活得困難的問題,而是活不活得下去的問題。”

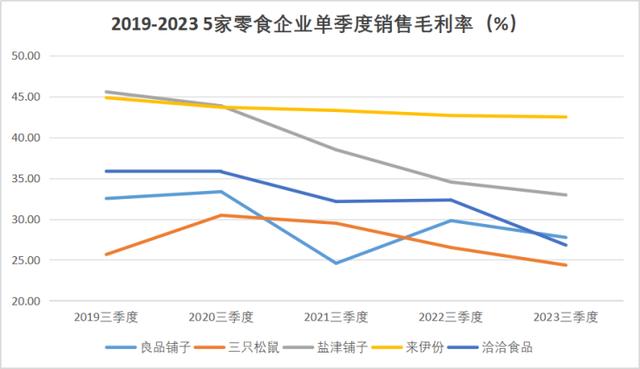

原本以高端路線自居的良品鋪子,應該能通過提高客單價,享有比普通集合店更高的盈利水平。但實際情況恰恰相反。2019-2023年間,良品鋪子主營業務毛利率從32.51%持續下滑到27.74%,參考同行鹽津鋪子32.94%、來伊份42.48%左右,良品鋪子處于行業中下游水平。

(見智研究自制圖)

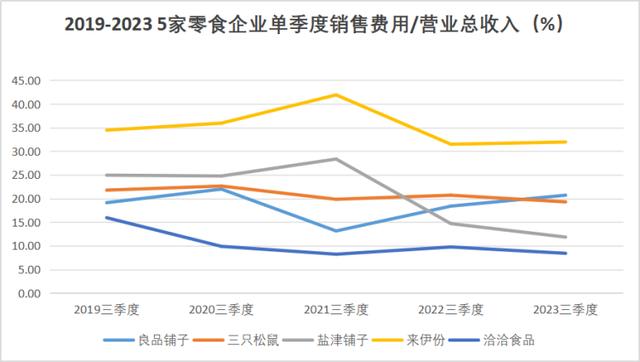

主要原因在于其銷售費用持續居高不下,嚴重拖累了毛利率。并且以“高端”作為標簽的良品鋪子,在行業內其他企業陸續縮減銷售費用占比的同時,仍在持續擴張,2023年三季度銷售費用占營收比例僅次于難兄難弟來伊份。

(見智研究自制圖)

這也揭示出了良品鋪子當前所處的尷尬處境——以“高端”為標簽導致其銷售費用居高不下,毛利率還不如普通零食店;同時效率又比不過零食量販店(零食量販店的坪效在4萬元以上/平米,而良品鋪子僅在3萬元/平米左右)。

為了生存,良品鋪子是該想辦法自保了。

目標把80%的產品價格“打下來”

11月29日,楊銀芬向內部全員發公開信:宣布300多款尖貨和爆款產品平均降價22%,最高降幅45%,集中在成本優化但不影響品質以及復購率高的零食上。

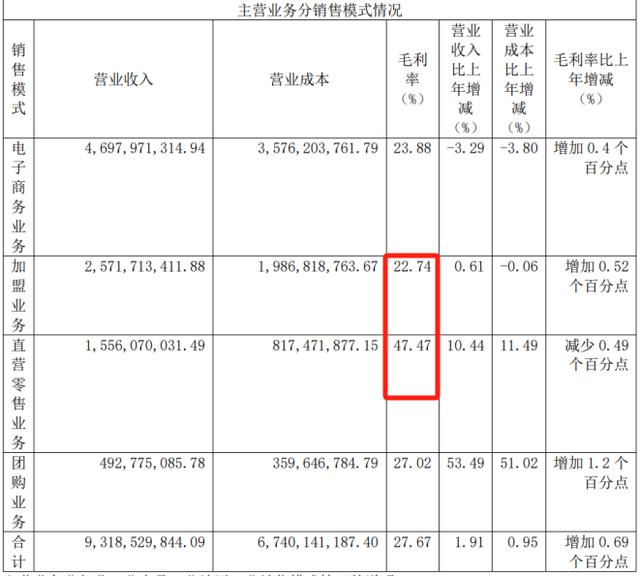

對于降價是否會進一步擠壓已經不高的毛利率空間,見智研究認為,良品鋪子此次降價僅限線下門店,而線下門店的毛利率向來高于電商渠道,2022年直營店毛利更是高達47.47%,因此具有一定的降價空間。

(數據來源:良品鋪子2022年年報)

此外,本次降價只針對部分SKU,涉及到1650多個SKU中的300多個,約占整體SKU的5分之一。降價主力品類集中在復購率高的爆款,如夏威夷果、松子、開心果、腰果等堅果;豬肉脯、鴨脖、烤香腸等肉類零食。

降價后,良品鋪子在部分品類上的價格優勢明顯,比如經典豬肉鋪價格已打到低于山姆(山姆89元/斤,良品鋪子65元/斤)。會員購買60克手撕肉脯,折后單價也只需5.9元,降幅達40%。

良品鋪子有望通過這波降價換取客單數的提升,增加單店銷售額,進一步提升坪效,優化單店盈利模型。公司也在線上交流中透露,Q3對部分門店和產品進行調價試運營,印證了消費頻次的提升。

且良品鋪子此次小范圍降價可視為測試“以價換量”策略的效果,未來可能會進一步擴大降價產品在SKU中的占比。

良品鋪子對見智研究的回應也證實了這一點,“這是一個持續的動作,長期目標是除了20%的產品線選品標準最高;其余80%的產品價格都變得更親民。”

“效率為王”大勢不可逆

據良品鋪子,長期低價主要靠供應鏈優化、內部管理優化等方式實現。換而言之,良品鋪子必須改變過去“大手大腳”的經營方式,用省出來的成本,彌合低價帶來的毛利損失。

在效率提升方面,公司的舉措包括:

1、部分產品深入原料端,減低采購成本;

2、砍掉長尾SKU,集中資源做差異化、有創新的大單品。引入專家品牌及進口產品“引流”,預計遠期其他品牌占比達40%;

3、優化費用。

見智研究認為,一貫奉行“高端”路線的良品鋪子此番主動降價“革自己的命”,從某種程度上看也是不得已而為之。

當下,量販折扣業態已然成為整個零食賽道的主旋律,產業鏈中的各個環節都在積極地、或主動、或被動地擁抱這一變化。最早切入量販渠道的上游廠商鹽津鋪子、甘源、勁仔業績表現已經率先爆發。

而對于衛龍、好想你、良品鋪子這類品牌方,對折扣店的態度始終慎之又慎。除了擔心渠道價差太大導致串貨影響品牌利潤,更重要的是隨著下游平臺商在行業地位的崛起,可能會削弱品牌公司的議價權。平臺商賺的是辛苦錢、高周轉的錢、而非產品和品牌溢價的錢,這與衛龍、良品鋪子這類通過費用打造品牌影響力的理念相悖。

但是,零食量販的發展速度已經大大超過品牌方的預期,上個月龍一龍二“零食很忙”和“趙一鳴”合并后的門店數已逼近7000家,下游龐大的市場規模正倒逼零食企業進行自我革命和供應鏈整合。

于生產型廠商而言,在下游大幅降本增效、去品牌化背景下,議價能力無疑將被削弱。他們已別無選擇,只能重視供應鏈建設和原材料把控、提高費投效率來省下每一分錢。

總結

總的來說,良品鋪子換帥后有決心自我革命,順應“效率為王”的大勢重整公司發展策略,這是一個積極信號。

但由于轉變略晚,在執行上又非常考驗管理層的能力,其改革效果仍待觀察。降價后能否實現以價換量,也需要經受市場的驗證。

再從零食賽道本身發展階段來看,過去很長一段時間內零食行業處于“不夠卷”、“不夠有效率”的賽道。受到渠道和規模的制約,很多零食企業的工廠效率遠遠落后于乳制品、調味品公司。因此大部分零食公司,無論是生產端還是渠道端,都有很多可以提升效率的空間。

“效率”將會是零食賽道,也是消費賽道很長一段時間的關鍵詞。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。