燕之屋發(fā)布盈利預(yù)警:上市后首份半年報(bào)利潤近乎腰斬 “重營銷、輕研發(fā)”難筑護(hù)城河快訊

2023年底,廈門燕之屋燕窩產(chǎn)業(yè)股份有限公司(以下簡稱“燕之屋”)在數(shù)次次IPO后如愿邁入資本市場大門。

出品:新浪財(cái)經(jīng)上市公司研究院

作者:新消費(fèi)主張/cici

2023年底,廈門燕之屋燕窩產(chǎn)業(yè)股份有限公司(以下簡稱“燕之屋”)在數(shù)次次IPO后如愿邁入資本市場大門。然而,上市之后的燕之屋業(yè)績表現(xiàn)疲軟,2023年首份年報(bào)營收、凈利潤增速下滑,2024年首份半年報(bào)凈利潤近乎腰斬。

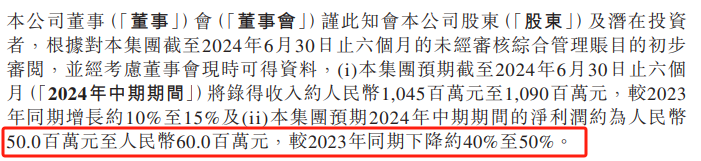

7月16日,燕之屋發(fā)布了一份盈利警告公告。根據(jù)公告,燕之屋在截至2024年6月30日的六個(gè)月內(nèi),收入預(yù)期將達(dá)到10.45億元至10.9億元,較2023年同期增長約10%至15%。然而,凈利潤卻預(yù)計(jì)下降40%至50%,僅5000萬元至6000萬元。

凈利潤大幅下滑的背后,是營銷支出的增長。2024年1月和5月,燕之屋先后宣布鞏俐和王一博為品牌代言人,并在上半年集中投入了大量宣傳推廣費(fèi)用。相比較之下,公司的研發(fā)開支還不及營銷開支的一個(gè)零頭。“輕研發(fā)、重營銷”之下,燕之屋又能否在競爭激烈的燕窩行業(yè)穩(wěn)固住其地位,又能否在價(jià)格戰(zhàn)中保持品牌優(yōu)勢?

上市后首份盈利預(yù)警:2024年上半年業(yè)績變臉、凈利潤近乎腰斬 重營銷侵吞利潤

燕之屋成立于2014年,主要從事研發(fā)、生產(chǎn)和銷售優(yōu)質(zhì)現(xiàn)代燕窩產(chǎn)品,燕窩產(chǎn)品具體包括碗燕、鮮燉燕窩、冰糖燕窩、干燕窩以及其他產(chǎn)品。五次沖擊IPO之后,燕之屋于2023年12月正式登陸港交所,成為“燕窩第一股”。

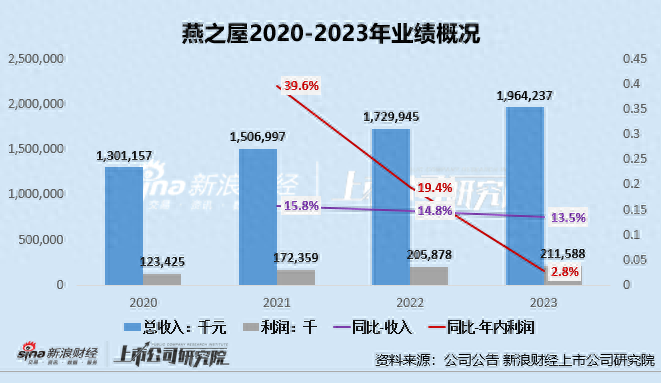

上市后不久燕之屋提交了第一份年報(bào),共實(shí)現(xiàn)營收19.64億元,同比增長13.5%;共實(shí)現(xiàn)凈利潤2.12億元,同比增長2.8%。雖然業(yè)績雙增,但是凈利潤增幅顯著放緩,2021-2023年公司年內(nèi)利潤分別同比增長39.6%、19.4%、2.8%,營收增速雖有所放緩但幅度相對(duì)較小,從全年業(yè)績來看,公司經(jīng)營頹勢已略有顯現(xiàn)。

2024年上半年,公司盈利預(yù)警先于上市后首份半年報(bào),營收增長、凈利潤大幅下滑近乎腰斬。根據(jù)公告,燕之屋在截至2024年6月30日的六個(gè)月內(nèi),收入預(yù)期將達(dá)到10.45億元至10.9億元,較2023年同期增長約10%至15%。然而,凈利潤卻預(yù)計(jì)下降40%至50%,僅5000萬元至6000萬元。

(資料來源:公司公告)

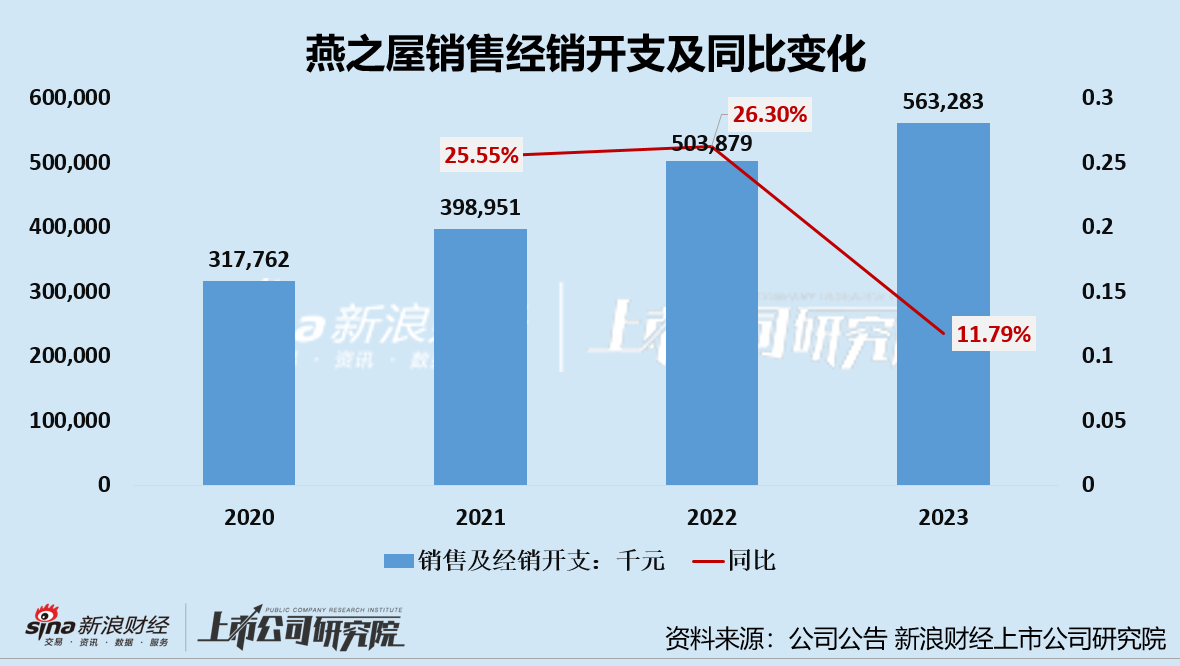

在燕之屋的公告中披露,凈利潤的減少主要?dú)w因于品牌戰(zhàn)略的高昂支出。事實(shí)上,近年來燕之屋的銷售及經(jīng)銷開支持續(xù)增長。2021-2023年,公司銷售及經(jīng)銷費(fèi)用分別為3.99億、5.04億、5.63億元,分別同比增長25.55%、26.3%、11.79%,相應(yīng)的每年的銷售費(fèi)率為26.47%、29.13%、28.68%。

燕之屋的巨額銷售費(fèi)用都用在哪里了呢?絕大部分都用作了廣告宣傳,特別是在今年選擇重量級(jí)明星代言后,銷售開支急劇增長。2024年1月和5月,燕之屋先后宣布鞏俐和王一博為品牌代言人,并在上半年集中投入了大量宣傳推廣費(fèi)用。雖然這一舉措有助于提升品牌知名度,但短期內(nèi)巨額支出卻直接壓縮了公司的利潤空間,想必這也是公司凈利潤近乎腰斬的根本原因。

然而,燕之屋在研發(fā)端的投入往往還不夠營銷端支出的一個(gè)零頭,2023年,公司的研發(fā)開支僅為0.26億元,研發(fā)費(fèi)用率則僅1.34%,而同期營銷推廣費(fèi)用高達(dá)5.63億元,銷售費(fèi)用率更是高達(dá)28.68%。

重營銷、輕研發(fā)的背景下,燕窩行業(yè)產(chǎn)品同質(zhì)化嚴(yán)重,多數(shù)產(chǎn)品創(chuàng)新力度不夠。目前燕窩市場上的產(chǎn)品,無非就是干盞燕窩、即食燕窩和鮮燉燕窩,產(chǎn)品同質(zhì)化嚴(yán)重,這也使得燕窩行業(yè)中高溢價(jià)品牌燕窩常年陷入價(jià)格戰(zhàn)之中,直播間、官方旗艦店等線上渠道大促不斷,這也變相降低了企業(yè)的盈利能力,形成惡性循環(huán)。

靠營銷帶來的市場穩(wěn)定性差、低凈利率下賺錢效應(yīng)較差 燕之屋的護(hù)城河何在?

無論是燕之屋,還是小仙燉等高溢價(jià)燕窩品牌,在營銷上都是揮金如土,這讓消費(fèi)者產(chǎn)生了燕窩行業(yè)“賺錢容易”的錯(cuò)覺,實(shí)則并非如此。目前看來,燕之屋的凈利率水平并不高。

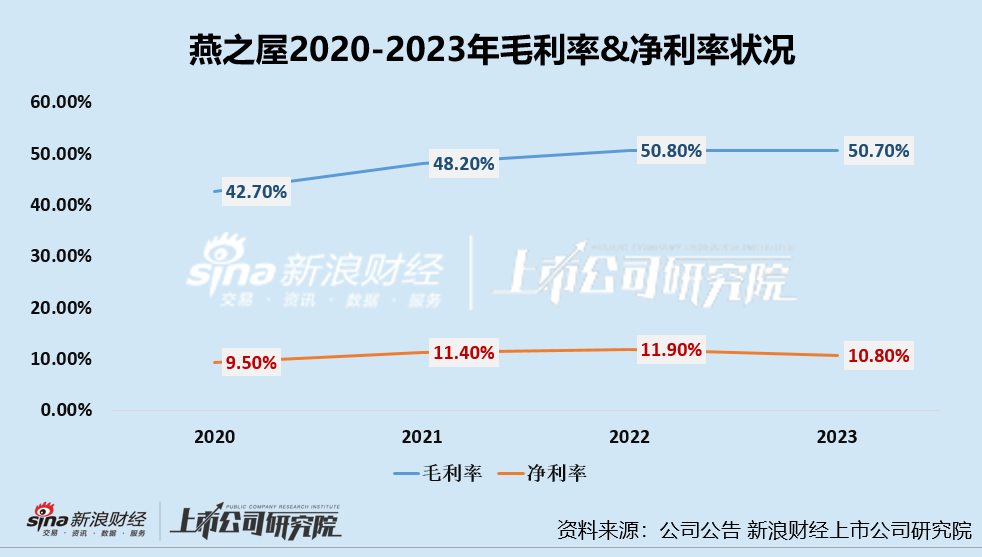

2020-2023年,燕之屋的銷售毛利率分別為42.7%、48.2%、50.8%及50.7%,銷售凈利率分別為9.5%、11.4%、11.9%及10.8%。2024年上半年的毛利率、凈利率狀況尚未披露,但是從公司披露的盈利預(yù)警來看,公司銷售凈利率甚至?xí)乱粋€(gè)較大的臺(tái)階。

因此從銷售毛利率和銷售凈利率角度來看,燕之屋的盈利能力并不算強(qiáng),這根本的原因還在于行業(yè)進(jìn)入門檻低、產(chǎn)品同質(zhì)化嚴(yán)重、行業(yè)競爭激烈。

行業(yè)高壓競爭、低進(jìn)入門檻下,公司毛利水平、凈利水平都很難提升。從毛利角度看,燕之屋上下游議價(jià)能力較弱,很難通過提價(jià)、壓低原材料采購價(jià)格的方式提升毛利水平;從凈利角度看,燕之屋為了在激烈的市場競爭中維穩(wěn)市場份額,很難在銷售端節(jié)流,甚至還會(huì)加大銷售費(fèi)用支出用于線上渠道的開拓。

可以說,縱使成立20余年的燕之屋,也是在小心翼翼地維護(hù)其行業(yè)地位,這就體現(xiàn)出即食燕窩行業(yè)內(nèi)企業(yè)有多么難構(gòu)筑護(hù)城河。缺乏護(hù)城河,更多是靠各種營銷手段獲取的短期利益又能否走得長遠(yuǎn),仍有待進(jìn)一步觀察。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。