走“價(jià)格戰(zhàn)”的路,比亞迪讓供應(yīng)商無路可走?快訊

近日,網(wǎng)傳的一封比亞迪郵件引發(fā)業(yè)內(nèi)關(guān)注。比亞迪執(zhí)行副總裁何志奇在此郵件中表示,希望供應(yīng)商積極挖掘降低成本的空間。

文/郭楚妤

編輯/侯煜

12月上市的新能源車定價(jià)又一次刷新底線。12月新能源車10萬元檔新品層出不窮。值得一提的是,吉利推出銀河星艦7EM-i,限時(shí)售價(jià)為9.98萬—13.28萬元,相比于銀河L7起售價(jià)降低2.5萬。

銀河星艦7EM-i主打全球量產(chǎn)最高46.5%熱效率的發(fā)動(dòng)機(jī),超過了比亞迪第五代DM-i量產(chǎn)熱效率46.06%的發(fā)動(dòng)機(jī)。即使在技術(shù)加持下,吉利還是將新車價(jià)格降到10萬以下。

不僅如此,其他車企也紛紛在年末降價(jià)。12月,極氪推出“購車權(quán)益”“零息分期”等價(jià)格政策;12月1日深藍(lán)直降5000;比亞迪下調(diào)王朝系列車型價(jià)格;11月29日理想宣布年底限時(shí)0息政策,單車型最低首付金額6.98萬。

12月4日,由乘聯(lián)分會(huì)初步統(tǒng)計(jì),11月新能源車市場零售127.7萬輛,比去年同期增長52%,較上月同期增長7%,今年以來累計(jì)零售960.5萬輛,同比增長41%。

新能源市場需求持續(xù)增長,各大車企都想要“分一杯羹”,為了招攬用戶,各大品牌加入降價(jià)策略,2024年新能源價(jià)格戰(zhàn)進(jìn)入白熱化階段。

車企通知經(jīng)銷商自行降本新能源車企一面降價(jià),一面希望維持利潤空間,將損失的利潤轉(zhuǎn)嫁給供應(yīng)鏈。近日,網(wǎng)傳的一封比亞迪郵件引發(fā)業(yè)內(nèi)關(guān)注。比亞迪執(zhí)行副總裁何志奇在此郵件中表示,希望供應(yīng)商積極挖掘降低成本的空間。

圖:網(wǎng)傳郵件截圖

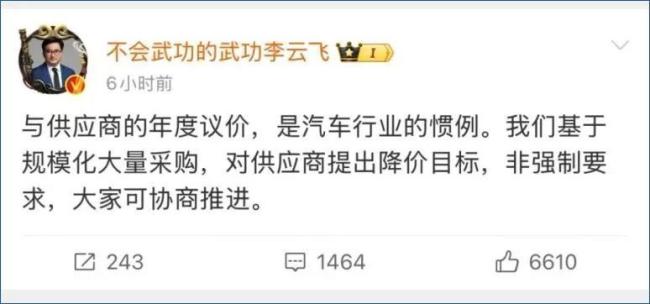

11月27日,比亞迪品牌及公關(guān)處總經(jīng)理李云飛發(fā)文回應(yīng)網(wǎng)傳 “比亞迪要求供應(yīng)商降價(jià)10%”,并表示此為行業(yè)慣例,并非強(qiáng)制要求。

比亞迪官方數(shù)據(jù)顯示,比亞迪10月新能源汽車銷量50.27萬輛,創(chuàng)歷史新高;今年1-10月,新能源汽車銷量為325.05萬輛,同比增長36.49%。第三季度,比亞迪更是實(shí)現(xiàn)營收2011.25億元,同比增長24.04%。比亞迪在二季度、三季度繼續(xù)作為新能源車企銷量“領(lǐng)頭羊”。

縱使業(yè)績斐然,出海規(guī)模進(jìn)一步擴(kuò)大,比亞迪還是高調(diào)加入價(jià)格戰(zhàn)。而不久前,比亞迪董事長王傳福在中國汽車重慶論壇上表示,卷是一種競爭,是市場經(jīng)濟(jì)的本質(zhì)。企業(yè)家要擁抱競爭,在競爭中發(fā)展,不要為了競爭焦慮。

據(jù)第一財(cái)經(jīng)報(bào)道,比亞迪內(nèi)部人士透露,比亞迪的8000多家供應(yīng)商中收到降本通知郵件的供應(yīng)商不到1%。此次的降本方案是按領(lǐng)域有節(jié)奏推進(jìn)的,現(xiàn)收到郵件的供應(yīng)商多為電控、傳感器供應(yīng)商,數(shù)量為幾十家,未來不排除將擴(kuò)散到其他領(lǐng)域。

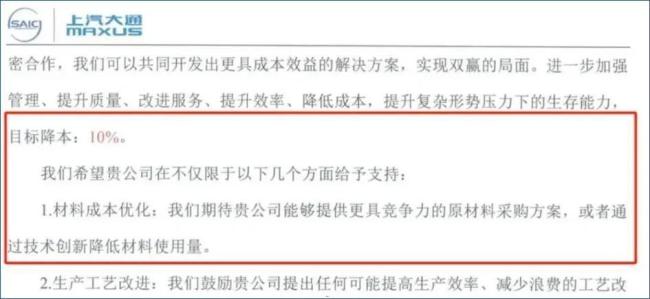

降本“10%”并非比亞迪獨(dú)一家,11月25日,上汽大通向其供應(yīng)商表示:“汽車市場供大于求的問題突出;隨著新車大量上市,市場供需失衡狀況預(yù)計(jì)在短期內(nèi)難以得到根本改善,價(jià)格戰(zhàn)難以平息。”并提出將目標(biāo)設(shè)定為降本10%。

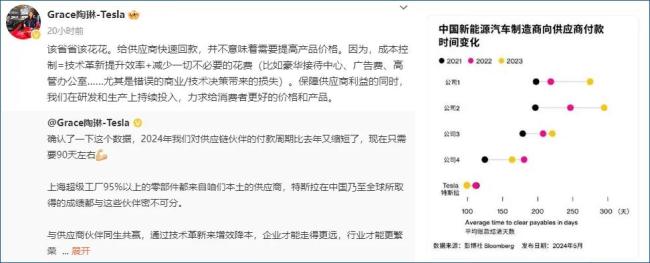

11月28日,特斯拉全球副總裁陶琳發(fā)博文表示“給供應(yīng)商快速回款,并不意味著需要提高產(chǎn)品價(jià)格”,并表示在2024年特斯拉對(duì)供應(yīng)商付款周期相比去年有所縮短。

不同于比亞迪直截了當(dāng)?shù)亟祪r(jià),陶琳則表示特斯拉要與供應(yīng)商共生共贏,通過技術(shù)革新增效降本。而快速回款則是保障供應(yīng)商利益。但網(wǎng)友并不買賬,直呼“蹭熱度”。縮短付款周期能夠幫助企業(yè)減輕生存壓力,補(bǔ)全企業(yè)資金缺口,這種舉措看似真誠,但并沒有真正保證供應(yīng)商的利益。技術(shù)革新的核心也是讓供應(yīng)商降價(jià),更別說90天的付款周期并不具備競爭力——寶馬對(duì)中國供應(yīng)商的賬期在30—45天,大眾、通用等車企在60—90天。

可以看出,此番特斯拉陶琳可謂回應(yīng)了一個(gè)寂寞,“保障供應(yīng)商利益”的表態(tài)非但不能令人信服,還暴露了長賬期。特斯拉在上半年確實(shí)過得不太好,第一、第二季度連續(xù)出現(xiàn)利潤折損。第三季度實(shí)現(xiàn)營業(yè)收入251.82億美元,同比增長8%;凈利潤達(dá)21.67億美元,同比增長17%,環(huán)比增長46.6%。11月25日,特斯拉Model Y 車型再次降價(jià)。起售價(jià)下降至23.99萬元,并額外提供5年免息的金融服務(wù)。

目前供應(yīng)鏈端企業(yè)面臨成本壓縮、內(nèi)部降本、裁員等問題,今年一些跨國大型供應(yīng)商包括博世、法雷奧、大陸、采埃孚等都普遍進(jìn)行了規(guī)模性的裁員。近年來,業(yè)內(nèi)對(duì)于車企價(jià)格內(nèi)卷已見怪不怪。

低價(jià)車型持續(xù)攪動(dòng)市場,波及油車領(lǐng)域。油車企業(yè)上汽大眾、一汽-大眾、廣汽本田、廣汽豐田等合資廠商的多款主銷車型進(jìn)一步降價(jià)。

下游企業(yè)內(nèi)卷加劇,中游企業(yè)腹背受敵

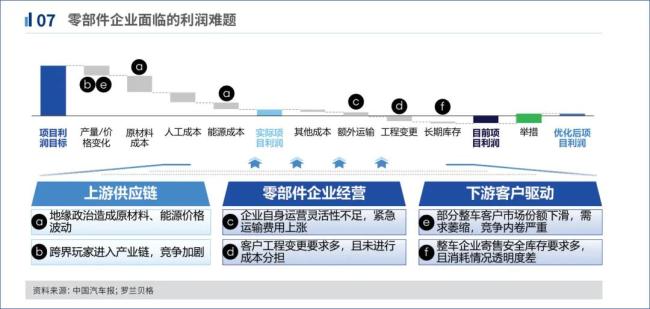

新能源產(chǎn)業(yè)鏈高峰擴(kuò)張的勢頭已過,市場競爭進(jìn)入白熱化階段。當(dāng)前產(chǎn)業(yè)鏈各環(huán)節(jié)的價(jià)格處于較低位,原材料、零部件以及整車上中下游供應(yīng)商都受到不同程度的影響。

由《2024全球汽車供應(yīng)鏈核心企業(yè)競爭力白皮書》發(fā)布數(shù)據(jù)可知,2023年中國百強(qiáng)零部件企業(yè)的整體凈利潤率僅為7.2%,行業(yè)降本空間較小。

圖:《2024全球汽車供應(yīng)鏈核心企業(yè)競爭力白皮書》

上游供應(yīng)鏈原材料價(jià)格波動(dòng)不斷,不少跨界企業(yè)的加入增強(qiáng)了行業(yè)競爭力。下游主機(jī)廠供應(yīng)商的多元化和自供使市場份額的爭奪更加激烈,內(nèi)卷加劇。

中游企業(yè)“腹背受敵”。以動(dòng)力電池為例,電池正極材料企業(yè)面臨產(chǎn)能過剩,下游需求降低等問題。負(fù)極、電解液出貨價(jià)格下跌,企業(yè)承擔(dān)成本壓力。同時(shí),半固態(tài)電池以及鈉電池等新材料異軍突起,成本和資源優(yōu)于鋰電池,目前正成為各大電池企業(yè)布局的新重點(diǎn)。

此外,車企加大新品上市速度,產(chǎn)品研發(fā)周期縮短,對(duì)中游企業(yè)的技術(shù)創(chuàng)新施加壓力。其中,各大零部件企業(yè)自身不斷“降本增效”的同時(shí)仍需要應(yīng)對(duì)車企多樣化的要求變更。

當(dāng)升科技、中科電氣回應(yīng)影響不大,與比亞迪的合作占比下降。中科電氣相關(guān)人士表示,行業(yè)內(nèi)存在“增量不增收”的情況,屬于產(chǎn)能結(jié)構(gòu)以及階段性的問題。

其中,當(dāng)升科技2024年三季報(bào)顯示,公司主營收入55.25億元,同比下降55.95%,公司單季度主營收入19.84億元,同比下降52.1%。

2024年前三季度,上汽營收和利潤出現(xiàn)不同程度的下滑,實(shí)現(xiàn)營收4304.82億元,同比下降17.74%;凈利潤為69.07億元,同比下滑39.45%。今年10月,上汽集團(tuán)新任掌門人賈健旭在一次內(nèi)部交流中強(qiáng)調(diào):“零部件企業(yè)應(yīng)暫時(shí)擱置盈利考量,全力支援整車業(yè)務(wù)的發(fā)展。”他呼吁集團(tuán)內(nèi)部培育的零部件供應(yīng)商需“讓利”,無條件地將整車企業(yè)的成長置于首位。

東方證券發(fā)布研報(bào)稱,三季度整車公司盈利能力下行,零部件表現(xiàn)相對(duì)優(yōu)于整車,但公司毛利率仍同比下滑。具體來看,三季度A股整車行業(yè)歸母凈利潤167.36億元,同比下降21.5%,環(huán)比下降21.1%;零部件行業(yè)歸母凈利潤184.68億元,同比增長0.2%,環(huán)比下降6.5%。

惡性“價(jià)格戰(zhàn)”何時(shí)休?

新能源行業(yè)整體價(jià)格體系內(nèi)卷嚴(yán)重,今年的價(jià)格戰(zhàn)從年初打到年尾,不斷壓縮的成本使得車企的單車?yán)麧櫜粩嘞陆担寺?lián)會(huì)數(shù)據(jù)顯示,今年前九個(gè)月,國內(nèi)汽車行業(yè)單車?yán)麧櫼呀抵?.6萬元。受此影響,新能源汽車行業(yè)整體利潤率下降,蔚來、小鵬、零跑等企業(yè)仍處于虧損狀態(tài)中。

對(duì)于價(jià)格戰(zhàn),業(yè)內(nèi)人士也有不同的看法。2024年11月25日,蔚來創(chuàng)始人、董事長、CEO李斌向全體員工發(fā)布了一封十周年內(nèi)部信,表示蔚來正處于智能電動(dòng)汽車產(chǎn)業(yè)資格賽最激烈和殘酷的階段:“兩三年后,只有少數(shù)優(yōu)秀的企業(yè)能生存下來。”

2014年10月,長城汽車董事長魏建軍在與新浪財(cái)經(jīng)CEO鄧慶旭的對(duì)話采訪中表示,中國電動(dòng)車在核心技術(shù)上尚未建立明顯優(yōu)勢,只有在產(chǎn)業(yè)鏈中的領(lǐng)先地位。并且,他在一次直播中警示,“價(jià)格戰(zhàn)”的后遺癥可能會(huì)延續(xù)六七年的時(shí)間。

供應(yīng)鏈成本下降,可能也將帶來產(chǎn)品質(zhì)量隱患,進(jìn)而影響客戶滿意度。12月4日,由中國質(zhì)量協(xié)會(huì)發(fā)布的測評(píng)結(jié)果指出,2024年中國新能源汽車行業(yè)用戶滿意度指數(shù)(NEV-CACSI)為79分(滿分100分),同比下降1分,連續(xù)兩年下降。

不過市場的容量仍不飽和,2024年,中國新能源乘用車銷量在全球市場的占比超過60%。同時(shí),行業(yè)需求仍在增長。CleanTechnica最新公布的注冊(cè)量數(shù)據(jù)顯示,今年9月全球電動(dòng)車注冊(cè)量同比增長33%,達(dá)170萬輛,創(chuàng)歷史新高。

面對(duì)市場需求的持續(xù)增長,新能源車企也在價(jià)格戰(zhàn)以外探索新的發(fā)展之道。現(xiàn)階段的新能源市場,比亞迪、上汽、吉利等傳統(tǒng)車企在技術(shù)研發(fā)、產(chǎn)品出海上持續(xù)發(fā)力,比亞迪與OPPO和華為智駕合作。蔚小理等造車新勢力也在基礎(chǔ)設(shè)備、智能駕駛、企業(yè)宣傳等方面加大投入:蔚來出海阿布扎比、阿塞拜疆,小鵬進(jìn)軍英國市場,理想新增超充站、到車位智駕。與此同時(shí),跨界造車的華為和小米也借自身優(yōu)勢搶占市場。華為聯(lián)合廣汽集團(tuán)造車,在智能化領(lǐng)域展開合作。小米則通過“米式營銷”以及強(qiáng)大的品牌效應(yīng)為小米汽車贏得更多消費(fèi)者。

可見,面對(duì)持續(xù)增長的市場需求,各方勢力正急于搶占更多市場份額,以期在行業(yè)中穩(wěn)固地位。因此,從長遠(yuǎn)來看,價(jià)格戰(zhàn)或許并非新能源企業(yè)競爭的核心所在,而將逐漸演變成淘汰賽,一場新能源車企的“大洗牌”。這或許也意味著,除了價(jià)格優(yōu)勢,服務(wù)全面性、技術(shù)智能化以及產(chǎn)業(yè)國際化將成為更大的籌碼。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。