營收87億,投訴7.5萬!同程旅行靠投訴換業績?快訊

步入2024年,“登陸資本市場”成為頭部新式茶飲企業的關鍵詞。

文章來源:酒店H觀察

同程旅行在2023年三季度營收創出了歷史新高,達到了87.5億,利潤達到了12.4億,對比2019年全年,營收是73.9億,利潤為6.9億,相信2023年全年的營收能超過100億,利潤能超過15億。

如此亮眼的業績背后卻帶著一絲隱憂,那就是黑貓平臺上累積超過7.5萬的投訴量。

信息來源:黑貓平臺

我們都知道OTA平臺主要做線上服務,天然的投訴量就很大,7.5萬到底意味著什么?需要跟同行進行對比。

截至到2023年12月15日,攜程旅行的投訴量是64320,去哪兒旅行的投訴量是106192,合計是16萬左右,攜程前三季度營收是342億,也就是說,攜程營收是同程的3.9倍,投訴量只是同程的2.1倍。

美團的營收是2030億,投訴量是479845,美團的營收是同程的23.2倍,投訴量只是同程的6.4倍。需要注意的是,美團的絕大部分投訴都不是針對旅游的。

同行業對比的話,美團的投訴量要少很多,這樣一對比就能看出,同程接到的投訴量確實是很多!遠超同行!

原因在哪里呢?想要找到原因,我們需要首先搞清楚投訴的內容主要是什么。

1 三宗罪:退改難、放貸款 、代搶票

粗略瀏覽了黑貓平臺上的投訴內容,大都集中在三個方面:退改難、放貸款 、代搶票!同程旅行最主要的兩項業務是預訂住宿和交通票務,本質上都是預訂業務。

信息來源:黑貓平臺

這里面就充斥著各種代理商和分銷商,這些代理商賺的是信息差,于是各種亂象就隨之而來。

比如:

1.將團隊票散賣;

2.盜用里程積分;

3.利用大客戶協議賺差價;

4.客戶預訂后,由于各種原因,代理商無法成功預訂,導致棄程和訂單單方面取消。

這些手法就會導致客戶在預定后無法退票改簽,或者即便退票也要收取高額的手續費。簡單點說就是,這些代理商和分銷商手中的票本來就無法退改簽。

不過,這樣的票可能會更便宜一些,這還說得過去。可有時候,票價不但不便宜,還比官網預訂的貴。主要是因為代理可能會抬高價格賺差價,但此時官網意外打折。

這都是旅游行業很常見的現象。

比如,一個月前訂的機票是1000元,因為航司估計需求會比較旺盛,但一周前發現需求很弱,航司就主動降價到800元了。

不過,也有“壞人”!他們拿到的票價很便宜,但是會人為的設定不可退改,或者允許退改但收取高額手續費。這就意味著客戶只能棄票或者支付高額手續費,平臺和代理都有錢賺。

這種手法不僅僅在機票中出現,在預訂酒店時也同樣存在,除了預訂業務中的貓膩外,金融上也有不少騷操作。

比如,購票時被綁定貸款,客戶一旦不注意,就可能出現逾期,影響信用。再比如,砍頭息,也就是首次借款在本金中扣除利息,這是高利貸的做法。

不過,值得反思是,為什么其他平臺的亂象相對少得多呢?

2 二道販子的二道販子

這種亂象在其他平臺也會出現,畢竟平臺上的代理商本來就是二道販子的角色,與其他平臺不同的是,同程的供給端資源有很大一部分來自于攜程。2018年11月7日與攜程簽訂了攜程旅游資源銷售框架協議及攜程旅游資源供應框架協議。

其中,攜程旅游資源銷售框架內容提及:同程將為攜程平臺提供住宿預訂、交通服務及景點票務服務。這使得同程的產品可通過攜程的網上及手機平臺觸達更大的銷售市場,進一步擴大用戶基礎。

另外,攜程旅游資源供應框架協議內容是:攜程將在同程平臺同樣提供其住宿預訂、交通服務及景點票務服務,從而擴大同程在線上及移動平臺可提供的旅游產品及服務的種類。

簡單點講,兩項協議使得攜程和同程的資源互通。

不過攜程向同程提供的旅游資源要多得多!從雙方的服務費量級就能看出端倪。2022年,同程向攜程收取的傭金高達16.87億,而支付給攜程的服務費和維修費才區區1.5億。

信息來源:民生證券研究院

因此,我們可以說,同程是二道販子的二道販子。這就有一個弊端,那就是信息同步性上會出現滯后,于是就會出更多上面類似的投訴。

值得深思的是,互聯網的功能是使信息透明化,消滅中間商,但同程這樣做似乎有點跟互聯網的本質背道而馳。是否能長久下去呢?恐怕要打一個問號。

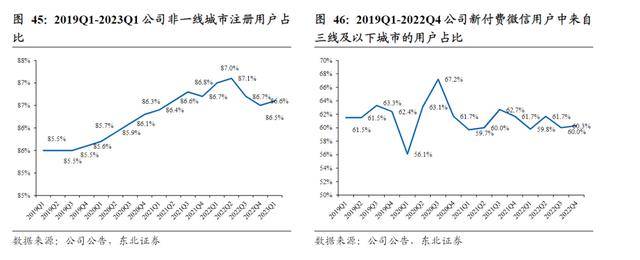

除了這個原因外,同程亂象多還有一個原因可能是一味追求低價。由于同程主攻下沉市場,其用戶的85%以上來自非一線城市,微信端的新增用戶中三線及以下城市占比高達60%以上。

信息來源:東北證券

越是下沉市場,用戶對價格就越敏感,獲客的最有效方法就是低價!

在知乎上,搜一搜“同程旅行”就能看到不少吐槽的帖子。其中不乏這樣類似的言論:同程是以價格為導向,并不太在乎服務質量,鏈接到資源之后,往往依靠打折、促銷、返現等方式獲客。

信息來源:知乎

不過隨著下沉市場的競爭越來越激烈,這種僅僅靠低價的策略還能走多遠呢?

3 同程的崛起靠的是什么?

同程2023年前三季度的營收增速是72%,相比2019年全年是18.38%,利潤增速是1124.89%,相比2019年全年是80.79%。

攜程2023年前三季度的營收增速127.72%,相比2019年全年是-4.15%,利潤增速是1418.2%,相比2019年全年是22.96%。

由此可見,其增速非常快。而且這還是跟2019年全年相比,如果加上未來四季度的業績,增速還會更快,這樣高的增速主要由三方面因素造成。

1.消費降級

可以與拼多多類比,疫情后,由于疤痕效應和居民資產負債表受損,因此消費更偏向于性價比。

拼多多趁機逆襲,市值甚至一度反超阿里!我們可以把同程看成是OTA中的拼多多,邏輯是一樣的。由于同程長期深耕下沉市場,所以就占盡了天時。

2.金主爸爸相助

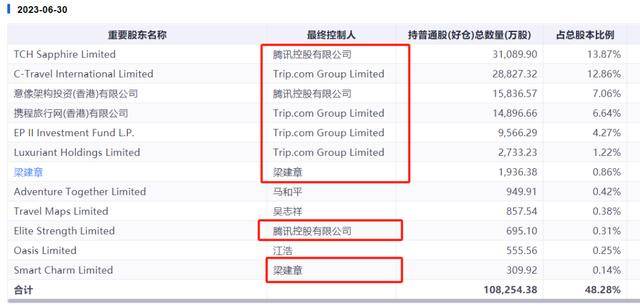

同程背靠兩個金主爸爸,一個是騰訊,另一個是攜程。

信息來源:同花順

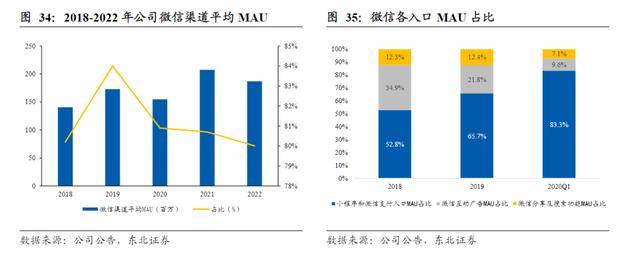

這兩個金主爸爸一個提供流量支持,另一個提供供應鏈支持。同程有80%以上的流量都來自于騰訊微信端。

信息來源:東北證券

上文也提到了,同程是攜程的二道販子。

根據公司招股書,2018H1同程旅行44.3%的酒店資源來自于攜程的供給,2022年公司約60%~70%的酒店庫存來自于攜程。

攜程主攻一二線城市,而同程主攻下沉市場,這就是攜程在投資上的戰略布局 ,在這兩個金主爸爸的疼愛下,也占盡了地利。

3.買買買

這兩年,同程開啟了買買買的節奏。在酒店管理領域,同程于2021年成立藝龍酒店科技平臺。

通過內部孵化和戰略投資,目前旗下包括美豪酒管、珀林酒管、藝程酒管、安程酒管、良程酒館、美程酒管、愛電競酒管、日本藝麗酒管共八家酒管公司以及同驛科技、旅智科技、藝同凡響、藝方好物、藝龍智慧布草等住宿賦能中臺。

除藝龍科技酒店平臺外,同程收購住哲、金天鵝等PMS品牌,持續為中小酒店、單體酒店和非標住宿提供物業管理系統,賦能經營管理效率提升和盈利潛力增長。

在度假板塊內,同程自合并以來陸續收購同程國旅、北京同程國青國際旅行社以及廣東同程創游國際旅行社等多家旅行社,加強自身旅游業務生態構建,布局休閑度假產業,逐步補齊出境游業務短板。

2023年公司擬以不超過7億元收購同程旅業,同程旅業作為在全國擁有多家子公司與門店的優質旅行社公司。

信息來源:藝龍酒店科技官網

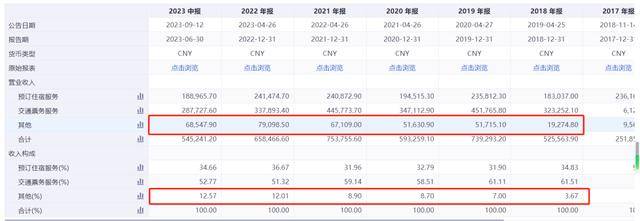

這些買來的東西都劃入到其他收入中。2018年,其他收入只有1.9億元,占比3.67%。2023年中報,其他收入達到了6.8億,占比是12.57%,估計2023年全年會大大超過 2020年。

信息來源:同花順

不過這樣做的代價是資產負債率從2018年的31.25%,增加到今年三季度的41.16%。不知道未來會不會告別輕資產運營。

具體的效果如何,還需要繼續觀察,畢竟通過買買買得來的業績不一定能經得起時間的考驗。相反,并購來的業務還很容易與原來的業務產生不兼容,從而降低了整個公司的效率。

4 尾聲

同程的崛起既有時代的背景,也有本身的資本背景。

OTA是一個競爭非常激烈的行業,同程在下沉市場具有先發優勢,但隨著各巨頭逐鹿,原來那種僅僅靠低價的方式是否還能走得通呢?

從同程這兩年買買買的節奏來看,或許它也感到一絲危機感,正在試圖尋找下一個增長點。從拼多多的發展歷程,我們可以得到的經驗是:下沉市場要的不僅僅是低價。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。