監管問話、1號罰單、業績股價齊跌,尹海主政一年,眾安遭三連殺快訊

2023年10月,磨劍十年的眾安保險正式邁過了十年大坎兒。

眾安十年,一朝換帥

2023年10月,磨劍十年的眾安保險正式邁過了十年大坎兒。

作為國內首家互聯網保險公司,眾安在過去10年取得了太多成就與贊譽:國內最大的互聯網財險公司,行業財險保費規模第9位,為4.6億客戶累計賠付650億元......

在2023收官戰中,眾安財險總保費同比增長25%至295.01億元,距離排名第八的太平財險僅僅一步之遙。這還不是最關鍵的,當年眾安保費增速實現斷檔式領先,增速比TOP10第二高的太保產險高出14個百分點。

但激變也從這一年開始。

2023年7月24日,眾安保險董事會宣布歐亞平辭去董事長一職,尹海成為繼任者。

雖然有所預期,但這還是給行業帶來了巨大震動。畢竟,這是10年來眾安首度換帥。

當然,歐亞平并沒有完全離開,辭去董事長的他繼續擔任眾安非執行董事。除此之外,歐亞平還是眾安背后最重要的股東方。

眾所周知,眾安保險起源于“三馬同槽”。在發展早期階段,阿里巴巴(螞蟻集團)、中國平安以及騰訊一直是眾安排名前三的大股東。

2023年,深圳市加德信投資有限公司一舉反超騰訊,成為眾安保險第三大股東。而據天眼查統計,目前螞蟻集團與中國平安,兩者分別持有眾安約10.3%、10.2%的股份。

第三大股東加德信實控人歐亞非為歐亞平胞兄,目前持有眾安9.0907%的股份。同時,歐亞平本人實際控制的深圳日訊網絡科技股份有限公司,也持有眾安5.5109%的股份。算下來,與歐亞平密切相關的上述兩大公司,合計持有眾安近15%的股份。

繼任者尹海,也不是什么新人。2013年,它曾是眾安保險首任總經理。只不過尹海在這個位子上干了半年,便匆匆離開。

但頗有意思的是,2022年尹海又回來了。在當年11月舉行的董事會換屆中,尹海不僅當選公司獨立非執行董事,還擔任了風險管理與關聯交易控制委員會主任等多個關鍵職務。

與10年前離任的快節奏極為相似,尹海在新崗位上只干了半年有余,便被黃袍加身為眾安董事長。

尹海確實是眾安與歐亞平的天選接班人。但不可否認,2023年尹海接手的眾安,已經不再是10年前那個初出茅廬的眾安。

眾安所面臨的市場環境,也不再是當年那個遍地黃金、激流狂飆的江湖,而是一個流量見頂、存量競爭加劇、行業壞賬率大幅攀升的新時代。

曾經大把的機會,演變為如今的眾多挑戰。

尹海主政,眾安遭三連殺

進入2024,尹海的考驗接踵而至。不少人甚至戲言,這是眾安的水逆之年。

3月14日,在315消費者權益保護日前夜,上海市消保委專門就營銷電話騷擾問題與眾安保險進行了溝通。

眾安保險解釋稱,消費者反映的“眾安保險”營銷電話與短信騷擾中的大部分不是公司行為,其中有相當數量是涉嫌“外部不明勢力不法分子”的電信詐騙行為......

誠如眾安所言,營銷電話與短信騷然有很多外部不法分子。但其背后反映的兩大問題,也是行業的老大難:一個是用戶隱私泄露、個人數據被過度使用的問題;另一個則是金融行業過度營銷的問題。

此前已有媒體從國家金融監督管理總局上海監管局獲悉,2024年已被確立為“消保規范治理年”,其重要任務便是規范消保工作流程多合規性建設。自身具備一定問題的眾安,很不幸的撞在了槍口上。

但屋漏偏逢連夜雨,40天后眾安又迎來了一記重拳。

4月24日,本是眾安披露年度報告的大日子。但也是這一天,國家金融監督管理總局官網卻丟出了重磅炸彈,將今年“1號罰單”拋給了眾安。

罰單顯示,眾安保險因存在隱瞞關聯關系和關聯交易、通過關聯方虛假列支費用三項違法違規行為,被國家金融監督管理總局處以180萬元的罰款,三位時任副總經理均被警告及罰款共計24萬元。

根據眾安反饋的信息顯示,此次處罰主要事涉2020年的一起違規事件,彼時眾安保險一家附屬公司存在將保險資金運用形成的投資資產用于向他人發放貸款。

如果說騷擾電話主要反映前端過度營銷的問題,那這起罰單所指的便是后端資金管理的問題。從最初吸引用戶投保,到中途保費投向,在這兩個行業核心問題上,眾安都犯了錯!

對百億市值、年投保額近300億的眾安來說,180萬罰單微乎其微、甚至無關痛癢。但這背后反映的深層次的經營問題,最終還是傳遞到了業績中去。

8月27日,眾安在線公布了2024年中期財報。數據現顯示,眾安上半年實現總保費152.38億元,同比增長5.4%;但歸母凈利潤從去年同期的2.21億元降至0.55億元,降幅為75%。

針對利潤下滑,眾安在線表示主要原因是保險分部凈利潤下降。具體來看,2024年上半年保險賠付率從去年同期57.1%升至60.7%,承保利潤從去年4.8億下降至2.8億元,兩者最終致使保險分部凈利潤從3.09億元降至1.38億元。

盡管利潤膝蓋斬,但眾安營收依舊可圈可點。

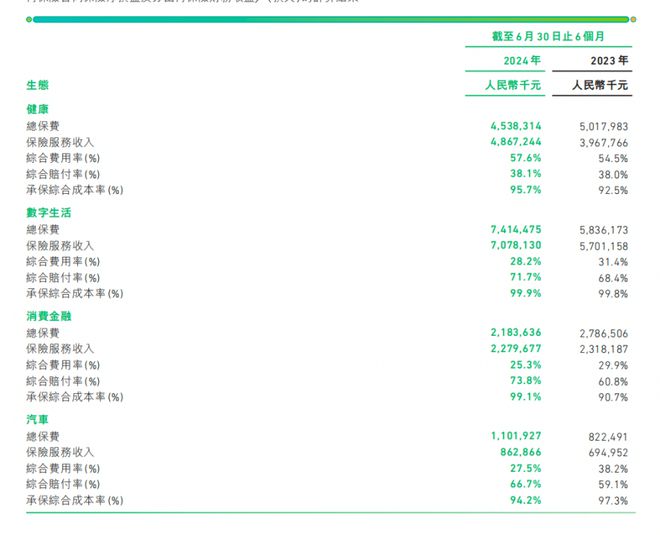

保險分部方面,眾安在線的健康、數字生活、消費金融和汽車四大保險生態中,數字生活與汽車都實現了20%以上的增長。

科技分部方面,眾安在線上半年實現科技輸出總收入達人民幣4.42億元。得益于產品化發展和經營效率改善,該分部凈虧損大幅減少1.65億元至8260萬元。

此外,報告期內眾安銀行實現凈收入2.55億港元,同比增長45.9%。其中,凈虧損率同比收窄71.7個百分點,凈息差從年初的1.87%提升至2.21%。

對于收入變化,眾安在線總經理、首席執行官姜興在業績會上表示,上半年保費放緩,主要是由于消費金融業務主動收縮、健康險在投放獲客上策略調整所致。他同時指出,公司更傾向于以更經濟的方式吸引新客戶,這導致了總保費的適度調整。

從姜興的話語中,我們不難看出,眾安在線正對保險業務主動求變,并追求以“更經濟”方式實現增長。

但就上半年而言,眾安的這些調整似乎效果不佳,甚至是得不償失。

以衡量?險企經營成本的核心數據-??綜合賠付率來看,上半年眾安在線綜合賠付率增長3.6個百分點至60.7%。其中健康綜合賠付率增長0.1個百分點至38.1%、數字生活增長3.3個百分點至71.7%、汽車增長7.6個百分點至66.7%、消費金融更是增長13個百分點至73.8%。

尤其,眾安主動收縮的消費金融業務,并沒有實現提質增效的目標,反而愈發的不經濟。

在數據面前,再多的解釋都是徒勞。資本市場開始用腳投票。

8月28日,眾安在線股價一度大跌20%。目前,眾安在線不足10港元的價格,也是歷史的最低段位。

過去5年,眾安財險保費增速一直都是TOP10第一。過去的高基數與以及對于未來的高預期,都成為本輪眾安被資本踩踏的重要原因。

業務謀變,構建新增長曲線

眾安在線中期業績,并非一路是處。

我們能看到,眾安正有節奏的尋找“消費金融”之外的新增長曲線,并取得了初步成效。

具體到業務層面,比如占眾安保費近50%的數字生活業務,上半年保費收入同比大增27%。數據之外,更有意義的是,眾安在創新險種方面出現了某些積極變化。具體來看,上半年寵物險保費同比增長超過2.8倍,而與外賣平臺推出的場景保險總保費更是同比增長了3倍多。

此外,上半年新能源車險總保費同比增長214.8%,對眾安車險總保費的貢獻率超過10%。受其影響,眾安在線汽車板塊上半年保費收入達到11.02億元人民幣,同比增長34%。

姜興表示,未來眾安在線將主要聚焦車險,期待抓住互聯網與車險結合帶來的增長契機。考慮到目前國內互聯網車險的滲透率較低,這個賽道確實存在較巨大機會。

而備受投資人關注的利潤問題,其實也需要有辯證、長遠的眼光。在過去很長一段時間,眾安在線都是處在“增收不增利”的狀態。眾安的凈利潤上,長期圍繞0水平線波動。

2023年是個特例。但這一年,眾安41億凈利潤是有水分的。

財報顯示,眾安2023年41億元凈利中有38億元來自一次性投資收益。具體看來,這筆收益源于眾安國際從2023年8月14日由子公司變為合營公司所產生的確認收益。如果剔除這筆收益,眾安在線2023實際歸母凈利潤僅3億元。

而這也符合眾安在線的長期業績表現。從2017年至2023年,眾安在線凈利潤依次為-10億、-18億、-5億、6億、12億、-14億元以及41億元(含38億投資收益)。

從上圖中不難看出,眾安在線始終圍繞0利潤線上下波動,若剔除2023年38億元投資收益,近7年眾安子在線平均利潤還要在0以下。

在犧牲一定利潤基礎上,眾安在尋求更大的規模效應。比如過去5年,眾安保費增速一直都是行業(TOP10)第一。在2019、2021、2023三年,眾安在線保費增速都超過了20%。

正是基于這種策略,眾安才得以得躋身財險TOP10,并將互聯網財險第一企牢牢握在手中。

但這種策略的代價也是巨大的,除增收不增利外,瘋狂擴張帶來的另類隱患是規模效益不經濟,以至于風險逐年積攢。

上文我們提到的消費金融資產質量下降引發的賠付率攀升13個百分點,就是規模不經濟、風險積攢的典型代表。

而這些無序擴張,又讓眾安的抗風險能力不斷下降。

2017-2023年眾安保險綜合償付充足率分別為1178%、600%、502%、560%、472%、299%、240%。至2024上半年,這一指標進一步下降224%。

2024年上半年,我們看到眾安在通過收縮(消費金融)擴大創新(互聯網車險)業務,改變了前行方向。但這種業務層面的調整,還未沉淀到業績(利潤)層面。

履新眾安一年的尹海,壓力山大。

2024,眾安難安。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。