利潤跌回七年前,洋河股份何時逆風翻盤?觀點

利潤跌回七年前,洋河股份何時逆風翻盤?

文:向善財經

假如時間撥回三年前,你認為下圖會是哪家酒企的業績?

我相信不少人,打死都不相信這會是洋河股份2025年的一季度業績。

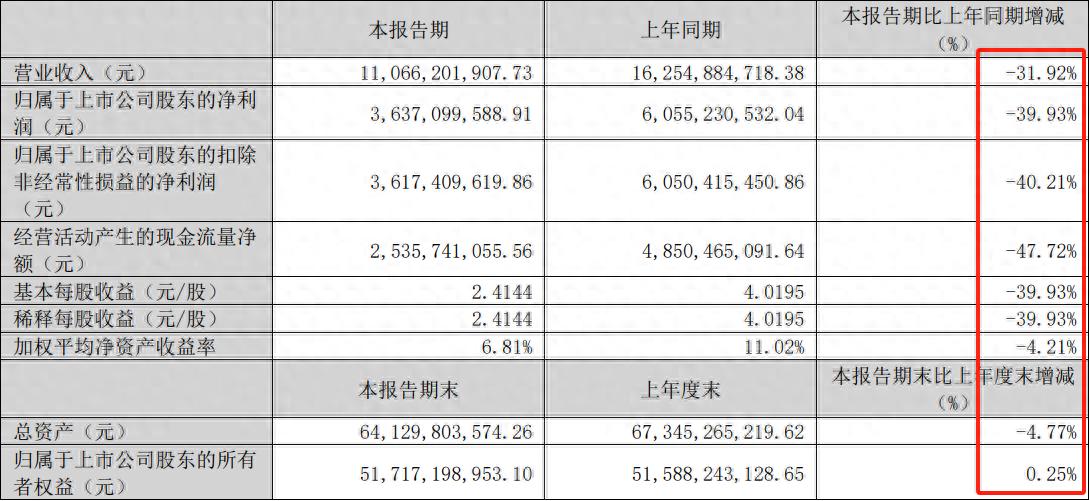

公司2025年一季度營業收入為110.7億元,同比下降31.9%;歸母凈利潤為36.4億元,同比下降39.9%;扣非歸母凈利潤為36.2億元,同比下降40.2%。

做夢都不相信的事,卻成為了現實,哪怕是管理層看到了可能也不會認為是自己,就在24年年初定目標的時候,管理層還規劃營業收入同比增長 5%-10%。

其實這個目標和張聯東23年提出的18%相比,已經很務實了。

只是天不遂人愿,整個24年,洋河股份實現營業收入 288.76 億元,同比下降 12.83%;歸屬于上市公司股東凈利潤 66.73 億元,同比下降 33.37%。

而且,歸母凈利潤 66.73 億元,僅相當于2017年水平,也就是說,洋河的凈利潤跌回了7年前。

這難免讓人好奇,究竟發生了什么,能讓一個全國性的白酒企業出現如此明顯的衰退?

//業績目標連續脫靶,非戰之罪?

對于現在洋河的困境,有投資者將其歸因為管理層的不力。

表面上看,21年管理層換屆,張聯東走馬上任,在董事長職務上干了四年,利潤跌到7年前的水平,市值都不是腰斬,直接大腿斬,而且“越跌越貴”,TTM市盈率都超過茅臺了。

雖然有行業周期的問題,但這事按理說和管理層脫不開關系,那么事實是不是如此呢?

讓我們大膽假設,小心求證,先從產品端看起,是不是酒不行了?畢竟 “巧婦難為無米之炊”嘛。

在產品側,洋河在近幾年經過改革,提升了中低端產品的酒質。

具體來說海之藍換代,夢之藍增加了真年份,網上不少酒友表示洋河的酒好像確實比以前更好了點,好喝了不少,喝多了第二天起來也不頭疼了。

其千元價格帶的高端產品M9和手工班,在很多博主的評測中都是一致的好評,很能打,飲用體驗十分舒適,除了味道稍淡不輸茅五瀘。

產品端沒問題,而且還更好了,那是不是市場不行了?

宏觀上看,整個市場確實有萎縮的跡象,但是整體利潤是上升的。

2024年,全國規模以上白酒企業實現產量414.5萬千升、同比下降1.8%,銷售收入 7,964億元、同比增長5.3%,利潤總額2,509億元、同比增長7.8%,彰顯白酒產業發展韌性。

也就是說對洋河這樣的頭部企業來說,市場雖然相比之前不太行,但是也基本沒大問題。

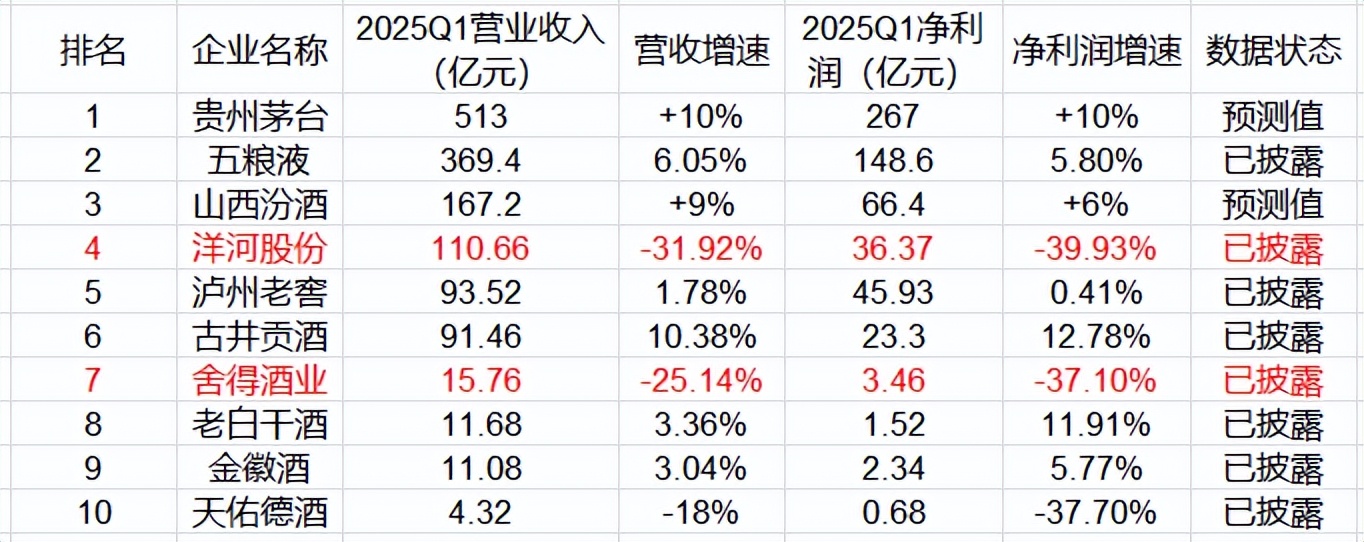

從同行來看,同為中端酒企,還同處一個省份,今世緣最有參考意義,今世緣24年營收同比增長14.31%,凈利潤同比增長8.8%,25Q1營收同比增長9.17%,凈利潤同比增長那個7.27%。

省外的古井貢,25年Q1營收增長10.38%,全國最主要的競爭對手山西汾酒,營收增長9%,利潤增長6%。

結論很明顯,區域性的酒企,無論省內還是省外,都還不錯,全國性的競爭對手,也沒有拉胯,白酒行業的馬太效應越來越明顯。

這么看,沒有“天災”,市場雖然整體規模萎縮,但對頭部企業來說反而是機會,產品也什么沒問題,甚至是要高于行業平均水平。那問題出現在哪里了?

//經營之殤?

先看管理層自己的解釋:

2024 年是企業調整之年,公司圍繞長期主義,聚焦主責主業。報告期內,白酒行業進入存量競爭階段,市場競爭更加白熱化,公司主力產品集中的中端和次高端價位段承壓較大,本著科學發展和可持續發展的原則,公司積極調整經營策略,應對外部環境的變化和發展中存在的問題。

言外之意,競爭激烈對手很強,自己也在積極應對,只是從結果上看,確實沒干過競對。

從銷售費用上看,洋河的銷售團隊也確實沒有躺平,戰斗力依舊十足,2024年四季度,洋河雖然營收只有13億,但銷售費用卻高達16億。

眾所周知,酒廠并不直面消費者,在酒廠和消費者之間,有經銷商做安全墊,洋河也不例外,直銷占比一直也都不高,基本全靠批發經銷。

那花了16個億,收回來13個億,說明洋河壓不動貨了,出現這樣的問題,很重要的一點在于洋河的經銷商單位體量偏小。

相對應的,洋河經銷商的抗風險能力就越差,能帶給洋河品牌業績的“蓄水”緩沖能力就越差。

看具體數據,刨開大變臉的三、四季度,截至2024年上半年末,洋河股份經銷商數量為8833家,總營收228.8億元,平均每家經銷商貢獻收入259.03萬元。

同期,貴州茅臺、五糧液、山西汾酒、瀘州老窖的經銷商為2203家、3480家、4196家、1861家,對應的營收834.5億元、506.5億元、227.5億元和169億元,平均每家經銷商貢獻收入顯而易見地要遠超洋河。

哪怕不和茅五瀘比,就和省內的競對比,24年半年報數據顯示,洋河2942家經銷商,貢獻了96億的營收;今世緣534家經銷商,合計貢獻了67億的營收,洋河經銷商顯著的弱。

而且這個問題,管理層并非不清楚,張聯東就曾在股東大會上表示:洋河股份存在經銷商體系小而多、老而弱的問題,不調整是不行的。公司對渠道深耕也不夠,要重塑渠道,對終端店的分類、分級管理嚴重不到位等等。

但是到了24年末,洋河省內省外僅增加77家經銷商。

五糧液可以為了業績增加327家經銷商,增長近10%,同省的今世緣增加了15%的經銷商,洋河完全可以照葫蘆畫瓢,為啥沒這么干?

可能是因為洋河的底色還是海之藍這樣的中低端酒,這一超級大單品,雖然賣的多,但是利潤上的安全墊肯定是不如普五,1573這樣的高端貨的。

而洋河自己的高端酒M9,一是價格不堅挺,夢之藍M9價格倒掛嚴重,官方指導價1999元,在2024年雙11期間甚至跌至1008元,。

二是量實在太少,撐不起來洋河的整體營收,加上市場現在的認可度也不高。

那都是干經銷商,我干五糧液這樣的名酒能多掙點,貨還好銷,牌子消費者都認,根本沒必要單戀這一枝花。

當然,也有觀點說,這是歷史遺留問題,洋河就是靠著“深度分銷+三三制股權架構”起家的,管理層沒辦法。

有不少投資者就對洋河的改革速度提出質疑:就在五糧液和茅臺不斷提直,同時給經銷商反哺的時候,管理層在干什么;就在汾酒用“廠商1+1”模式,加強深度協作搶占市場的時候,管理層在干什么;就在今世緣憑借廠商協同策略,在江蘇大本營瘋狂擠壓洋河的市場份額,管理層又在干什么?

也有觀點說洋河的品牌力不行,但你說他不如“茅五瀘汾”我認,畢竟基因在那放著呢,但洋河經過前任張雨柏,劉化霜們十多年的努力,比今世緣、古井貢之流還是遙遙領先的。

另外在分紅上,也反映了管理層對未來計劃的混亂,這在白酒企業里面真的很罕見,眾所周知,白酒行業向來都是先款后貨,加上經銷商是有數的,對管理層來說預測利潤不是件難事。

從股東角度,管理層做的確實不錯,2024年8月發布《現金分紅回報規劃(2024-2026)》,承諾每年分紅不低于凈利潤的70%且不低于70億元。

但是,打出這個分紅策略,三年最少消耗210億分紅,已知去年沒有到這個數,今年完成的難度也相當大,也就是說,從公司角度講,這三年是“虧損”狀態。

那這錢還得從貨幣資金里面出,但是未來兩年的經營,經銷商的扶持,不需要錢吶?

所以在估值上,面對這樣一個撲朔迷離的洋河,該怎么辦是個問題。

//洋河股份的合理估值是多少?

借著分紅的由頭,先看貨幣資金,天眼查APP顯示,2025年一季度洋河貨幣資金186.35億,隨著分紅,未來肯定會進一步減少。

交易性金融資產83.23億元,其他非流動金融資產45.41億元,長期股權投資12.38億元,且有70余萬噸存貨,每年能夠提供近七十億現金流的企業,當然,這兩年不行了,因為要分紅。

這樣一個企業現在市值一千億出頭,你會怎么出價,筆者認為還得看未來增長情況。

但最關鍵的是未來利潤是個難題,過去五年雖然增速低歸母凈利潤年化增長率只4.31%,營收年化增長率也只有6.52%,雖然不高,但可預測性還是比較大的。

但如今利潤已經完全沒辦法預測了,因為定的目標與落地不符,我們掌握的信息和管理層相比天差地別,說是預測,可能不如抓鬮。

那只能看洋河在困境中能否反轉了,注意!目前洋河依然是一個全國化的白酒企業,營銷網絡遍布全國,儲量和存貨依然是全行業第一,品牌依然能打,酒質領先大部分酒企。

那換句話說,如果給你一千億買下洋河,你愿意不?

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。