現(xiàn)金貸助推上市的合眾e貸:高利率高壞賬的盈利模式存疑金融

合眾e貸表示,截止到2017年12月24日,平臺已經(jīng)清理完所有年化利率超過36%的現(xiàn)金貸,截止招股書發(fā)布日,也沒有產(chǎn)品年化利率超過36%。

美國當(dāng)?shù)貢r(shí)間2019年1月11日,美國證券交易委員會公布了深圳合眾財(cái)富金融投資管理有限公司(旗下P2P平臺合眾e貸)的招股書。SEC官網(wǎng)顯示,合眾e貸于2018年10月19日提交上市申請書,12月11日提交首次修改后的申請書。1月11日正式公布F-1上市文件。

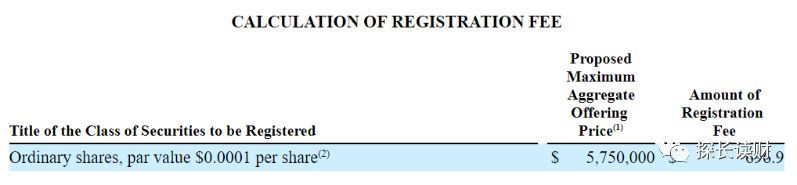

招股書顯示,合眾e貸計(jì)劃最高融資575萬美元(約合4000萬元人民幣)。從融資規(guī)模看,這應(yīng)當(dāng)是繼點(diǎn)牛金融(融資620萬美元)和愛鴻森之后,第二家融資額不足1000萬美元的中國互金平臺。

互金公司赴美上市成本除了大頭承銷費(fèi)外、還包括律師費(fèi)、印刷費(fèi)、會計(jì)費(fèi)等幾大項(xiàng)。其中,承銷費(fèi)高低跟融資額成正相關(guān),例如趣店承銷費(fèi)高達(dá)5175萬美元,拍拍貸和樂信的承銷費(fèi)用分別為1547萬美元和756萬美元,融資規(guī)模較小的點(diǎn)牛和愛鴻森承銷費(fèi)分別為59萬美元和84萬美元。

除了承銷費(fèi)外的其他上市費(fèi)用也是一筆不小的開支。過去兩年里,有十幾家互金公司赴美上市,平均上市成本數(shù)百萬美元。例如,趣店的上市費(fèi)用近700萬美元,拍拍貸花了600萬美元,信而富花了460萬美元,成本最低的點(diǎn)牛金融也花了108萬美元。

合眾e貸融資規(guī)模和點(diǎn)牛金融基本接近,因此承銷費(fèi)和上市費(fèi)用加起來應(yīng)該也要160萬美元。招股書還披露,本次發(fā)行收益金額要提供60萬美元,在發(fā)行截止后的2年內(nèi)存入托管賬戶,用于與承銷商包銷協(xié)議有關(guān)的賠償。

這意味著,合眾e貸通過此次上市獲得的資金僅有2000多萬元人民幣,從融資角度來講作用不大。因此,此次上市對合眾e貸的意義,更多的在于獲取某種程度上的合法性,在當(dāng)前緊張的備案整改關(guān)口,謀求通向未來的一張船票。

據(jù)自媒體P2P情報(bào)局近日報(bào)道,深圳正在參照杭州的做法,在分批次清退平臺,據(jù)稱目前清退的是存量在兩億以內(nèi)的平臺,而六月份之后有可能將清退范圍擴(kuò)大到10億以內(nèi)。

如果這一消息屬實(shí),則按照合眾e貸8億元左右的待收規(guī)模,應(yīng)在清退備選名單上。如果不幸出現(xiàn)一刀切政策,恐難以幸免。因此,合眾e貸選擇在10月份行業(yè)雷潮涌動(dòng)的時(shí)候啟動(dòng)上市,究竟是純屬巧合還是有高人指點(diǎn)提前布局,就很值得玩味。

如能成功上市,則意味著平臺拿到了一張合規(guī)通行證,由于牽涉到資本市場上眾多投資人,不出現(xiàn)重大違規(guī)風(fēng)險(xiǎn),一般不會被清退。

現(xiàn)金貸成主營業(yè)務(wù)

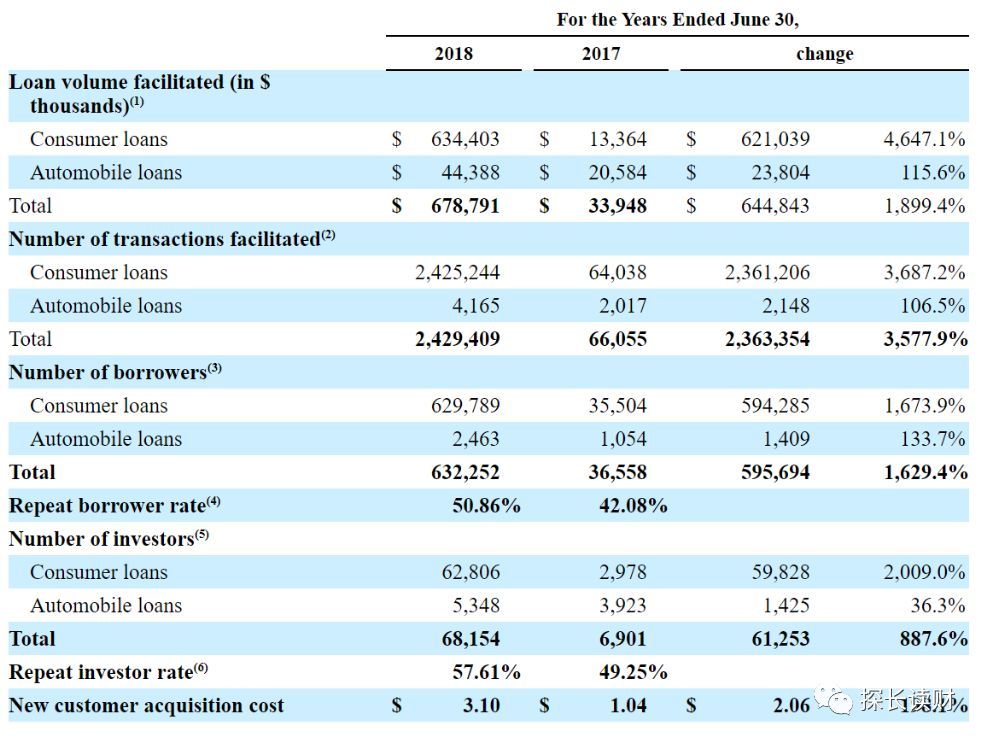

招股書顯示,截止2018年6月30日,平臺累計(jì)成交金額6.78億美元(約合45.8億元人民幣),包括6.34億美元(約合42.8億元人民幣)現(xiàn)金貸和4430萬美元(約合3億元人民幣)車貸。自成立至 2018年6月30日,平臺累計(jì)注冊用戶594.5萬人,其中8.1萬名投資人和63.7萬名借款人通過平臺完成交易。

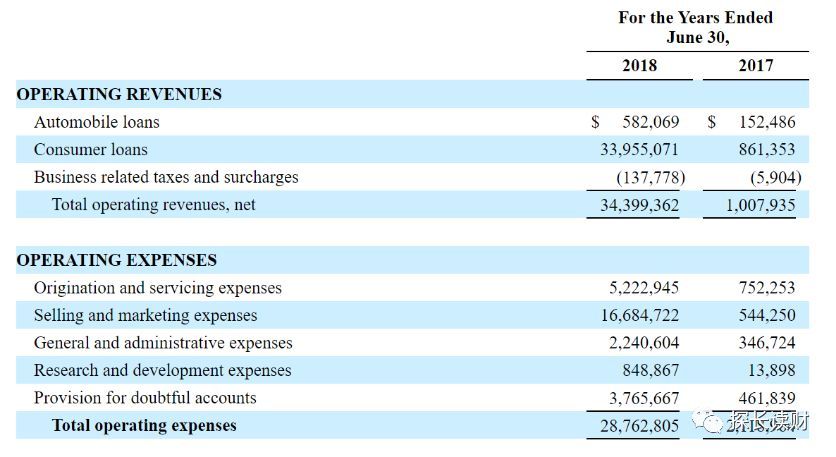

合眾e貸主要業(yè)務(wù)分為兩類:現(xiàn)金貸和車貸。而自2017年下半年起,現(xiàn)金貸已成為合眾e貸的主營業(yè)務(wù)。

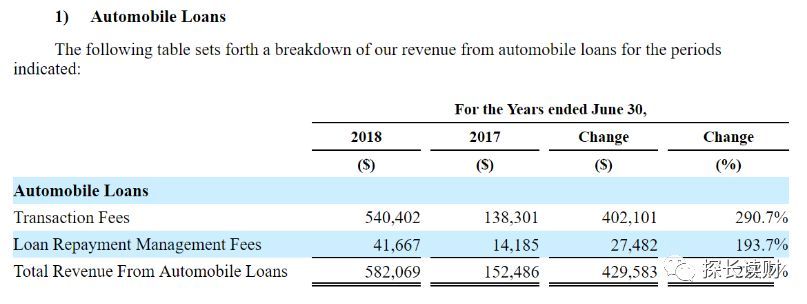

截止2017年和2018年6月30日,車貸業(yè)務(wù)收入分別為15萬美元和58萬美元。

招股書顯示,車貸業(yè)務(wù)收入主要包括兩部分來源,一是交易費(fèi),二是逾期管理費(fèi)。例如,截止2018年6月30日,公司車貸交易費(fèi)收入為54萬美元,逾期管理費(fèi)約4.2萬美元,后者約占車貸總收入的7%。

現(xiàn)金貸方面,招股書顯示,現(xiàn)金貸業(yè)務(wù)已成為合眾e貸的規(guī)模和收入的主要貢獻(xiàn)者。

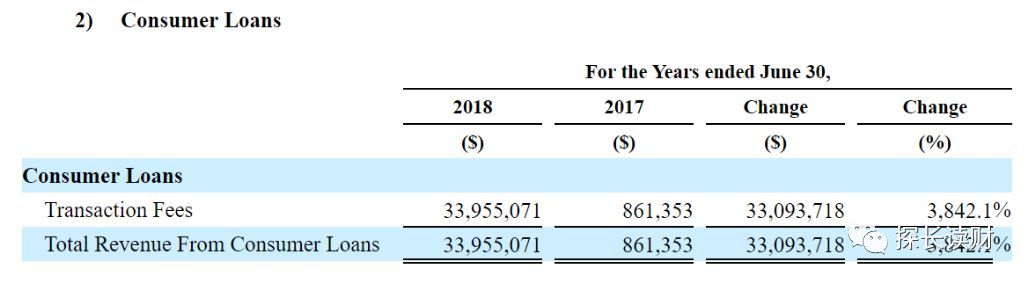

截止2017年和2018年6月30日,現(xiàn)金貸業(yè)務(wù)收入分別為86萬美元和3396萬美元,增速非常快。值得注意的是,現(xiàn)金貸業(yè)務(wù)收入在公司總收入中占比高達(dá)98.7%。

招股書顯示,公司從2017年4月開啟現(xiàn)金貸業(yè)務(wù),此后現(xiàn)金貸在平臺業(yè)務(wù)中的比重快速提升。截止2018年6月30日,現(xiàn)金貸交易規(guī)模在平臺成交總量中占比高達(dá)93.46%。而在一年前,這一數(shù)字僅為39.36%。

在截止2017年和2018年6月30的兩個(gè)財(cái)年里,合眾e貸凈利潤分別為-84萬美元和427萬美元(約合2900萬元人民幣)。

復(fù)借率50%左右,獲客成本存疑

招股書顯示,在截止2017年和2018年6月30的兩個(gè)財(cái)年里,現(xiàn)金貸借款人分別為36558人和632252人,復(fù)借率分別為42.08%和50.86%。拍拍貸2018年前三季度的復(fù)借率約為70%, 信而富2018年第三季度公布的復(fù)借率為75%,趣店復(fù)借率最高時(shí)更是超過80%,而整個(gè)行業(yè)的平均復(fù)借率也在60%左右。

投資人方面的復(fù)投率也不甚樂觀。在截止2017年和2018年6月30的兩個(gè)財(cái)年里,投資人分別為6901和68154人,復(fù)投率分別為49.25%和57.61%,雖然比例提升了近8個(gè)點(diǎn),但復(fù)投絕對數(shù)據(jù)依然較低。

這意味著平臺每獲取100個(gè)實(shí)際投資客戶,重復(fù)投資的客戶僅57人,客戶流失較為嚴(yán)重。平臺面臨較大的獲客壓力。

從獲客成本看,招股書披露的新客戶獲客成本在截止2017年和2018年6月30的兩個(gè)財(cái)年里分別為1.04美元和3.1美元。這個(gè)獲客成本之低有點(diǎn)令人難以置信,要知道,一線平臺拍拍貸2018年的平均獲客成本為60元人民幣每人,樂信2018年上半年的獲客成本則為108元每人,信而富的平均獲客成本也在100元左右。只有獲得了支付寶背后巨大流量支持的趣店,其獲客成本才降低到了20元-30元每人左右。試問,合眾e貸通過融360等第三方平臺導(dǎo)流,是如何實(shí)現(xiàn)20元的低獲客成本的?

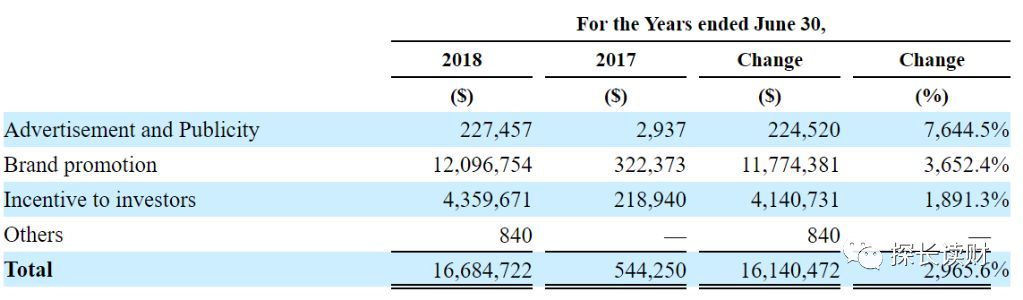

根據(jù)合眾e貸披露的借款人和投資人數(shù)據(jù)計(jì)算,其2018財(cái)年實(shí)際新增客戶應(yīng)為36萬人左右。而招股書顯示,截止2018年6月30日的這一年度,平臺營銷成本總共支出1668萬美元。從具體開支看,廣告和宣傳支出22.7萬美元,品牌推廣支出最多,為1210萬美元,投資人現(xiàn)金激勵(lì)支出436萬美元。由此計(jì)算,其綜合獲客成本應(yīng)為46美元左右。

可見,無論從投資人還是借款人的獲客角度看,合眾e貸的獲客質(zhì)量以及對客戶黏性方面都有較大差距。而這兩方面的成本直接限制了平臺的盈利能力。

招股書亦坦言,在截止2018年6月30日的財(cái)年里,平臺獲客成本急劇上升,而且考慮到激烈的競爭和行業(yè)負(fù)面消息,獲客成本可能在2019年6月前進(jìn)一步上漲。

招股書顯示,合眾e貸在現(xiàn)金貸獲客主要依賴融360導(dǎo)流,占比為34%。與此同時(shí),在車貸業(yè)務(wù)獲客方面,2018年主要依靠與中德鑫(廣州)融資租賃有限公司

合作,該部分業(yè)務(wù)量占和眾e貸貸款總額的7%。

合眾e貸披露了與融360的導(dǎo)流協(xié)議,但并未披露具體收費(fèi)標(biāo)準(zhǔn),僅約定首次合作須預(yù)存費(fèi)用5萬元。跟中德鑫(廣州)融資租賃有限公司的合作,合眾e貸按照實(shí)際放款金額的1.5%向前者支付推薦費(fèi)。

M3+逾期占比77%

截止2018年6月30日,合眾e貸的備付金為377萬美元,2017年同期,備付金規(guī)模為46萬美元。備付金規(guī)模的變動(dòng)主要是因?yàn)楝F(xiàn)金貸規(guī)模迅速擴(kuò)大所致。

伴隨著規(guī)模的急劇擴(kuò)張,平臺逾期率也隨之上升。招股書披露,在截止2018年6月30日的財(cái)年,平臺逾期金額為511萬美元(約合3456萬元人民幣)。其中,M1+逾期占比90%,M3+占比77%。招股書稱,平臺將M3+以上的借款劃為壞賬。

招股書顯示,在截止2017年和2018年6月30的兩個(gè)財(cái)年里,合眾e貸的逾期率分別為14.67%和5.63%。考慮到2017年現(xiàn)金貸業(yè)務(wù)占比較低,而2018財(cái)年現(xiàn)金貸業(yè)務(wù)大規(guī)模爆發(fā),平臺逾期率數(shù)據(jù)急劇變化應(yīng)與此有直接關(guān)系。

截至 2018年6月30日,合眾e貸的現(xiàn)金和現(xiàn)金等價(jià)物為116萬美元,歸屬于所有股東的凈資產(chǎn)105萬美元。同期,公司經(jīng)營活動(dòng)凈現(xiàn)金流為338萬美元。公司整體實(shí)力依然偏弱小。

現(xiàn)金貸收取22.5%的砍頭息

招股書顯示,合眾e貸現(xiàn)金貸放款金額介于3000元-15000元之間,年化利率(不包括所有交易費(fèi)用)在8%-15%之間,期限為7天-360天。汽車貸款金額介于2萬-20萬元之間,年化利率(不包括所有交易費(fèi)用)在8%-15%之間,期限為1個(gè)月-36個(gè)月。

招股書披露稱,貸款產(chǎn)品年利率主要包含四大部分:支付給投資者的利息、交易費(fèi)用、貸款擔(dān)保費(fèi)和逾期費(fèi)。

車貸方面,合眾e貸與深圳市大地信通擔(dān)保有限公司合作,由后者為投資人提供本息擔(dān)保。在擔(dān)保公司與合眾e貸的補(bǔ)充協(xié)議中,雙方約定,擔(dān)保公司向借款人收取本金金額的2%作為擔(dān)保費(fèi),平臺收取本金的3%作為綜合服務(wù)費(fèi)。平臺及擔(dān)保方合計(jì)收取費(fèi)用為本金的5%。

以車輛抵押借款10萬元本金計(jì)算,一次性扣除擔(dān)保費(fèi)及服務(wù)費(fèi)5000元,借款人如果支付年化15%的利率,按IRR計(jì)算,車貸借款人承擔(dān)的年化利率恰好是36%。如果按最低年化利率8%計(jì)算,則車貸借款人承擔(dān)的年化利率為24%。

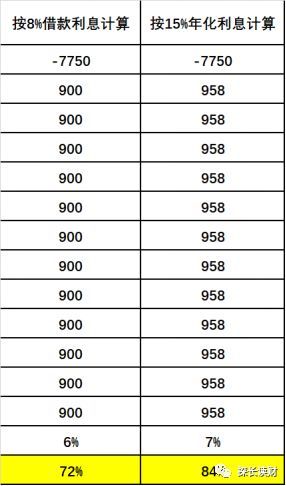

現(xiàn)金貸方面,深圳市大地信通擔(dān)保有限公司為平臺投資人提供本息擔(dān)保。根據(jù)合眾e貸與擔(dān)保公司協(xié)議,擔(dān)保公司向借款人收取不超過借款本金9%的保證金,合眾e貸向借款人收取13.5%的技術(shù)服務(wù)費(fèi)。雙方合計(jì)向借款人收取22.5%的費(fèi)用,從披露的協(xié)議看,這筆費(fèi)用應(yīng)為放款時(shí)扣除,即民間俗稱的“砍頭息”。

如果借款人借款1萬元人民幣,期限12個(gè)月,按合眾e貸提供的8%-15%的利率上下限計(jì)算,利用ARR計(jì)算出來的綜合費(fèi)率高達(dá)72%-84%。

不過,合眾e貸招股書披露稱,在截止2017年和2018年6月30的兩個(gè)財(cái)年里,合眾e貸的年化利率分別介于3.28%-628.15%、7.065-628.64%,其中,年化利率超過24%的比例分別為38.29%和64.75%。超過36%的比例分別為38.29%和37.67%。

合眾e貸表示,截止到2017年12月24日,平臺已經(jīng)清理完所有年化利率超過36%的現(xiàn)金貸,截止招股書發(fā)布日,也沒有產(chǎn)品年化利率超過36%。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。