長安汽車,丟了“西瓜”快訊

如果只看全年銷量和業績,長安的2023年過得相當“滋潤”。

文章來源:妙投APP

出品丨妙投 APP

作者丨李賡

頭圖丨視覺中國

如果只看全年銷量和業績,長安的2023年過得相當“滋潤”。

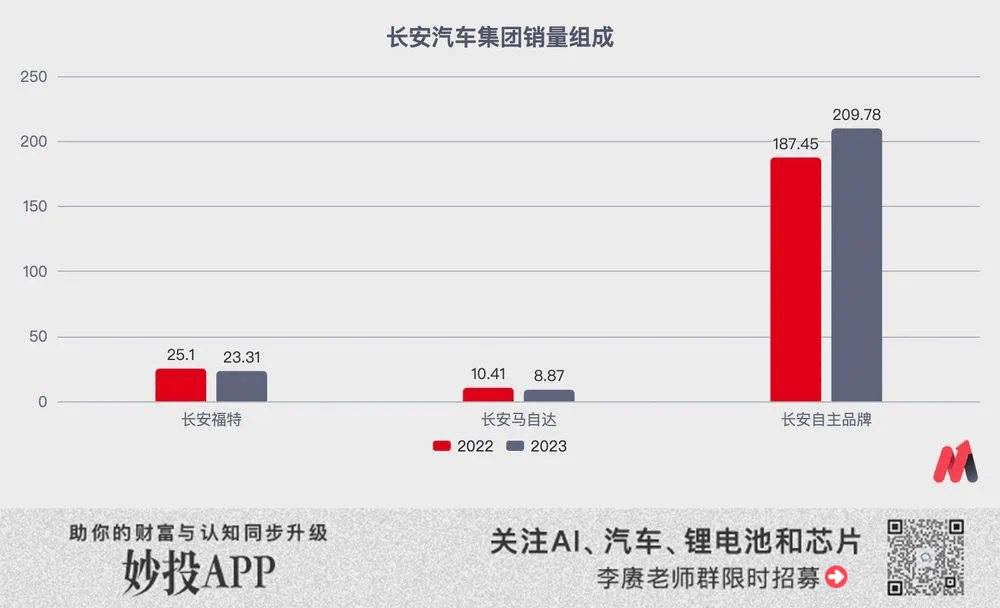

銷量視角,長安汽車集團(長安福特+長安馬自達+長安自主)的總銷量達到了255.3萬輛,位列內地汽車集團第三,同時還保持了8.82%的同比增速,綜合表現比廣汽和東風汽車更佳。

根據官方4月17日晚發布的2023年年度報告,兩大大核心財務數字都獲得了高速增長:營業收入1513億元,同比增長24.78%;凈利潤113.27億元,接近“吉利+長城”的總和(53億和70億),同比增長45.25%。

出色的業績也讓長安汽車的二級市場表現也非常突出。近一年來的股價累計上漲了50%,遠超登頂單品牌銷冠但股價依舊下行的比亞迪之余,也大幅超越了整車行業16.75%的漲幅。

但在妙投看來,當前用“虛假繁榮”來概括長安汽車比“欣欣向榮”要更合適。究竟長安汽車2023年的經營狀態應該如何解讀?光鮮的外表下又有哪些“陰霾”?根據現有的情況,我們應該如何看待其未來價值走向?今天我們就來淺挖一番。

01“撿了芝麻,丟了西瓜”的長安

要破解長安2023年的經營狀況,銷量仍然是一個關鍵的切入點。雖然255萬輛的成績沒能達到年初制定的280萬輛銷售目標,但縱觀一眾自主車企,銷量能增長就算出色。這一成績背后的關鍵,是長安自主品牌的發力。

長安福特和長安馬自達兩大合資子品牌2023年繼續走下坡路,其中長安福特全年銷量僅剩23.3萬輛,同比下降7.13%;長安馬自達全年銷量8.9萬輛,同比下降了14.77%。由于國內汽車行業競爭愈發激烈,且合資品牌缺乏核心競爭力,長安兩個合資品牌早已“躺平”,只等現在手頭的車型徹底喪失競爭力,隨后很可能就會關停退出中國市場。

相比合資,長安自主品牌2023年銷量已經達到209.7萬輛,占比達到82%。其中,自主乘用車銷量159.7萬輛,同比增長14.86%,海外銷量23.6萬輛,同比增長39.23%。

在整個自主品牌版塊中,長安主品牌是主力,乘用車銷量達到了159.7萬輛,同比增加14.86%,這些車型中,長安CS75銷量最高,達到了24.5萬輛。長安逸動、長安UNI-V等車型也都有月銷過萬的成績,但總銷量與CS75仍有明顯差距。定位于低端市場的長安歐尚表現也不錯,旗下的爆款歐尚X5年銷量破6萬,全品牌全年的銷量也來到了22.49萬輛。

若你只看到這里,肯定會給長安的自主表現貼上“優秀”的標簽,但如果沿著產品進一步深入,長安自主銷量增長背后,實際上是其“揮刀自宮”的結果。

長安歐尚 X5 PLUS 與競品車型銷量對比(2023 年 12 月)

就拿目前銷量比較優秀的長安歐尚 X5 PLUS來說,其最主要的5個對手中,有四個來自長安自己,包括長安 CS55PLUS、長安 UNI-T、長安歐尚 X7 PLUS、長安歐尚 Z6。

通過在一個小市場疊加車型數量,長安實際上實現了對主流的緊湊級SUV市場更大的覆蓋,同時還通過不同外觀之下,相同的平臺、各種零部件實現規模疊加,降低平均成本。

將“賭注”全放在一個籃子里的做法,不僅與過去的長城汽車(被長安從緊湊級SUV市場拉下神壇的)頗為相似,同時也阻斷了長安在其他品類市場,以及更高端市場的發展路徑。

就拿目前對于中國車企而言,更重要的新能源業務來說。

目前在新能源領域,長安布局啟源、深藍和阿維塔三大品牌。其中,啟源、深藍在長安汽車的規劃中承擔著集團新能源走量的重任。兩大品牌覆蓋增程、純電、插混三大主流技術路線,聚焦10萬~20萬元主流市場。阿維塔則憑借“華為+寧德時代”的加成,主攻更高的30萬元以上市場。

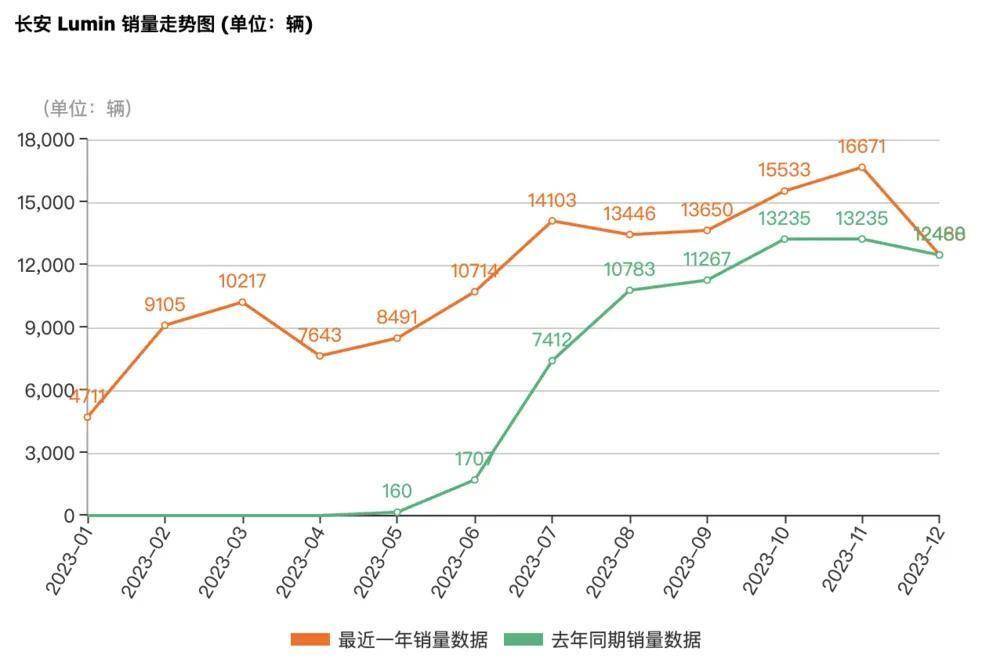

但事實上,長安新能源產品中賣得最好的,卻是長安Lumin這款微型車產品。根據第三方的銷量統計長安Lumin平均一個月能賣出11397輛左右,全年累計銷量為136764輛,相當于一輛車就承擔了長安新能源車總體銷量的30%。

一款售價區間僅為4.99~6.99萬元的產品占比如此之高,不僅變相拉低了長安新能源的車均售價,不可避免地會給用戶留下“低端”的印象標簽。

這種影響也直接體現在了主攻更高價位新能源市場的深藍和阿維塔之上,根據長安汽車在財報中公布的數據:阿維塔2023年實現營收56.43億元,較2022年的2833.67萬 元有了大幅增長。但其凈虧損由2022年的20.15億元進一步擴大83.22%至2023年的36.93億元。

深藍汽車的情況同樣不容樂觀,在2023年實現營收258.83億元,同比增長65.1%;凈虧損為29.99億元,看似較上期的31.9億元虧損實現收窄。但代入到半年視角,深藍上半年虧損10.59億元,下半年虧損通過簡單的減法即可算出19.4億元,即下半年的虧損實際上還在擴大。

參考深藍的銷售端數據,其主力產品深藍SL03熱度不減,全年銷量仍突破7萬輛;下半年新車型深藍S7上市即在6個月內實現超5萬輛銷量,對于新車來說已屬不易。在如此銷量下,下半年虧損還在擴大,說明深藍新增的銷量仍然是“賣一輛,虧一輛”,如果不依賴更低的售價,深藍必然無法給出現如今的銷量成績。

從長安主品牌,到愈發被主品牌同化的“歐尚”,再到阿維塔、深藍、啟源三大新能源子品牌,長安過去一段時間選擇的“主動降價,打硬仗”戰略,在中國汽車行業競爭愈發劇烈的前提下,正在將其拖入一個“被迫比對手更早進入下行通道”的結果,造成表面看銷量不錯,營收有增長,利潤還過得去,但企業發展視角止步不前甚至倒退的“虛假繁榮”。

從更深層次的角度來說,長安包括其他自主車企努力才得來的“虛假繁榮”,折射了中國汽車產業新時代對于車企的新需求——過去中國自主汽車產品拉不開差距,只要通過市場定位、外觀設計、營銷手段即可獲得優秀的銷售結果;但如今,既有比亞迪通過技術革新掀起的“插電混動取代傳統燃油”浪潮,也有華為以“技術+品牌”重塑掀起“自主全面殺入全范圍高端市場”浪潮(參見上一篇對于賽力斯的深度分析)。

長安在這種行業變革的挑戰和機遇之下,仍然只采用“取巧”的小手段,通過策略來挽回整體表現,只能是“撿了芝麻,丟了西瓜”。

02長安汽車,出路在何方?

在公布2023年的業績之余,長安在今年年初其實已經公布了自己2024年一系列經營目標規劃:

總量上,力爭實現產銷汽車超過280萬輛,其中自主板塊銷量220.4萬輛,同比提升14.6%;新能源銷量75萬輛,同比提升55.9%;海外銷量48萬輛,同比提升33.2%;

在燃油車基本盤方面,長安今年的規劃“產品固本拓新穩基盤”。具體規劃包括推出C928和逸動序列等5款煥新產品,圍繞“藍鯨動力”和“標配智駕”兩大標簽,進一步強化競爭領先優勢;

新能源方面,阿維塔定位新豪華高端情感智能電動,2024年推出E15、E16兩款新品;深藍聚焦年輕態市場,預計到2030年推出10余款新品;長安啟源聚焦主流新能源,在最近新發布的啟源E07基礎上,到2030年還將推出10余款產品。

從規劃的內容和設定的數字目標看,長安的“野心”并不小,但正如其2023年也沒能真正有質量地實現目標一樣,長安比起“達標”,更關鍵的是不要徹底落后,無法追趕先行者。

目前比亞迪、華為,甚至理想都已經通過自身的努力,在局部或者多個細分市場中取得了出色的成績。由市場投票而來的結果,就代表了消費者們的真實需求和選擇,其他車企目前能做的也是唯一正確的方向,就是“跟隨”。

以長安具體的產品線為例,啟源就應該與比亞迪進行核心科技的比拼,例如省油、動力性能等等;深藍需要像理想一樣,找到大量用戶對于純電新能源車的剛性需求;阿維塔必須深度學習問界產品和調性服務國內汽車高端消費人群的能力等等。

只有這樣,長安才有希望從這場殘酷的汽車產業變革中存活下來,并且在這個基礎之上,實現自我進一步的成長。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。