頭頂三鹿陰影的君樂寶,想上市還要翻越“三座大山”快訊

“我代表君樂寶15000名員工鄭重表態,2025年君樂寶力爭銷售額達到500億元,君樂寶奶粉成為全球嬰幼兒奶粉品牌。”

“我代表君樂寶15000名員工鄭重表態,2025年君樂寶力爭銷售額達到500億元,君樂寶奶粉成為全球嬰幼兒奶粉品牌。”

近日,君樂寶乳業集團副總裁仲巖在接受媒體采訪時宣布,“我們已經正式啟動IPO上市項目,爭取在2025年完成上市。石家莊現代食品產業發展、為經濟總量過萬億作出新的更大貢獻。”

被三鹿陰影籠罩十幾年的君樂寶,正式開始了IPO進程,同時也宣布了2025年銷售額500億元的“小目標”。

據了解,2021年君樂寶營收為203億元,距離500億的目標還相去甚遠。但是過去幾年,君樂寶也達到了將近20%的年復合增長率。但是,君樂寶一直以來的低定價策略也讓其遭受到盈利能力和核心競爭力等方面的種種質疑。

君樂寶發展史:

頭頂三鹿陰影,腳踏蒙牛跳板

公開資料顯示,起源于河北的君樂寶,曾經靠著1臺酸奶機和兩臺人力三輪車推開乳業大門,君樂寶也靠著酸奶產品收獲了“第一桶金”。

現如今,君樂寶已經發展了酸奶、奶粉、鮮奶、液態奶等多條產品線,尤其是奶粉產品,有力地拉動了君樂寶的營收增長。但是很多人依然還是對當年的“三鹿君樂寶酸奶”印象深刻。

“三鹿”對于中國乳業和君樂寶而言,都是繞不開的關鍵詞。

八九十年代,中國乳業迎來高速增長。在這期間,三鹿集團乘風而起,成為當時的奶粉巨頭。1999年,希望進軍液體奶市場的乳業巨頭三鹿發現了同樣地處石家莊的君樂寶,收購后者34%的股份。

隨后,君樂寶以“三鹿君樂寶”的品牌生產酸奶產品,君樂寶發展步入了快車道。

然而好景不長,2008年三鹿被卷入“三聚氰胺事件”,轟動全國。君樂寶也因在三鹿旗下幾乎遭受“滅頂之災”,產品公信力盡失。

隨后幾年,君樂寶還是極力撇清與三鹿的關系,老板魏立華于2009年斥資3390萬回購了三鹿股權,脫離了三鹿集團。

2010年,君樂寶搭上了彼時羽翼未豐的蒙牛。為了切入華北市場,后者斥資4.692億元收購了君樂寶51%的股權,成為君樂寶最大股東。

而這次,為了避免重蹈三鹿覆轍,“委身”蒙牛后君樂寶堅定的保持獨立品牌發展,一直相對獨立運作,同時在奶源、渠道等方面又可以獲得蒙牛的支持。

如此一來,君樂寶“如虎添翼”。2009年,君樂寶營收為12.6億元左右,2019年這一數字達163億元左右,翻了十幾倍不止。

營收高速增長下,君樂寶也開始動了上市的心思。

事實上,在君樂寶“官宣”上市的三年之前,河北省奶業振興工作領導小組就在《2019年河北省奶業振興工作方案》中表示,“支持君樂寶乳業集團主板上市,拓展融資渠道”。

君樂寶近些年來也一直為上市做準備,2019年底蒙牛以40.11億元的價格,將握有的君樂寶51%的股權全部出售給鵬海基金、君乾管理。自此,君樂寶正式單飛、股權結構也更加明晰,上市計劃也正式提上了日程。

但是,君樂寶上市真的可以“水到渠成”嗎?

君樂寶上市還要翻越的“三座大山”

在很多人看來,君樂寶雖然在過去今年中保持了還不錯的復合增長率。但是,奶源自給率較低、低價策略所帶來的盈利能力偏差、以及渠道管理混亂等問題,都是橫在君樂寶和資本市場之間的“大山”。

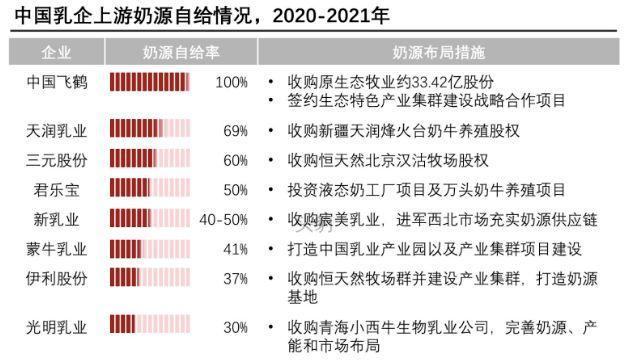

首先,奶源被稱為“乳企護城河”,但君樂寶整體來看奶源自給率較低。

據頭豹研究院數據,伊利、蒙牛占有中國40%的奶源,并依然在大規模外購奶源。而相對于天潤、三元等其他地方乳企60%-70%的自給率,君樂寶奶源自給率僅為50%,存在一定短板。

圖片來源:引用自頭豹研究院

除了奶源問題,還有君樂寶備受爭議的“低價”策略以及轉型難題。

誠然,在奶粉高價的當下,君樂寶的低價策略為消費者帶來了一定的實惠,但是與此同時,大大拉薄了君樂寶的利潤。

三鹿奶粉事件發生以后,君樂寶雖然努力擺脫三鹿陰影,但還是免不了收到波及,以至于大傷元氣。為了盡快挽回消費者的信任,提高市場認可度,君樂寶制定了堅持以低價策略切入奶粉市場的策略。

當時的國內奶粉市場,幾乎被進口貨壟斷,而飛鶴等國產品牌也正處于高端化的發展階段,奶粉普遍定價200元-300元一罐。

彼時,君樂寶直接“亮出底牌”,以130元/罐的廠家直出價,通過網絡和電話直銷、廠家免費直供到家的方式打破了原有的市場格局。

受惠于電商紅利,君樂寶的低價策略在成功讓公司“起死回生”,不過銷量雖然增長了,但過低的利潤也讓這一品牌囿于低端的困境,利潤過低也給君樂寶的上市埋下了重重阻礙。

乳業專家王丁棉曾公開表示,如今最高端的嬰幼兒奶粉生產成本也只是100元以內,因此嬰幼兒奶粉非常賺錢,可以說是暴利行業,但身處這樣的行業中,君樂寶仍然毛利不盡如人意,在資本市場上肯定不會受投資者青睞。

值得注意的是,君樂寶的低利潤甚至曾經累及了蒙牛。

蒙牛2019年中期業績會上,財務總監郭偉昌曾表示,君樂寶的毛利率低于蒙牛水平,把君樂寶剔除之后,財務報表將得到明顯改善。

蒙牛首席財務官張平也明確提到:“未來收購標的的利潤率必須高于君樂寶,這是我們的原則。”

也許是為了盈利能力過低的現狀,近年來君樂寶也在不斷進行產品提價和發力中高端。

先是推出鮮奶產品“悅鮮活”等高毛利單品,后又進入A2奶粉、有機奶粉領域,推出高端產品“優萃”。此外,君樂寶奶粉每罐的價格也同步上漲了三四十塊錢。

從天貓旗艦店的數據來看,目前君樂寶“優萃800g”1段的價格在341元。而另一邊同樣走高端路線的飛鶴“星飛帆900g”,1段價格也才348元,且同屬于有機奶粉的“臻稚700g”,1段價格也僅比“優萃”多出一塊。

不僅如此,君樂寶在近日還高調宣布正式進軍羊奶粉領域,于6月份推出首款純羊奶粉“臻唯愛”,并喊出要做就做“領頭羊”的口號。

“ 全羊頂配的配方”,乳鐵蛋白含量100mg/100g,OPO含量4.0g/100g,“更加適合于中國嬰幼兒飲食”等宣傳亮點,也讓君樂寶在業內收割了一大波關注。

但是從消費者的反應看,君樂寶從低價到高價的路線轉變,目前還未獲得絕大部分消費者認可。甚至有業內人士直言:“君樂寶喊那么多年了要躋身高端,結果弄到現在四不像。”

除了低價轉向高價策略進展的并不順利,君樂寶串貨問題較為嚴重的問題,也可能成為制約其發展的關鍵所在。

有渠道終端、行業專業人士在接受行業媒體采訪時表示:“就君樂寶來說,當下在市場上有兩大頑疾,一是竄貨問題;二是利益分配問題,是制約其發展的關鍵。”

亦有行業專家指出,君樂寶可能是在營收壓力下,不顧渠道庫存和維護自身價格體系導致造成這一問題了,嚴重竄貨會導致過度競爭和價格紊亂,對于君樂寶的渠道體系和市場體系來說,是長久性的破壞。

而君樂寶也注意到了這一問題的嚴重性。在此前曾發布關于市場竄貨違約處理的通知,對于經銷商的多種串貨行為進行嚴厲處罰,例如針對散布“全國可積分、全省可積分”信息的竄貨,第一次查核對貨源經銷商違約處理5萬元,第二次查核對貨源經銷商閉戶處理。

并同時展開“清網行動”,對平臺促銷活動價格進行明確規定,一旦價格低于公司規定最大促銷力度,按竄貨發現起數對經銷商進行10000元/起/日的違約處理。

但是很多門店經銷商對君樂寶的這一行為并不買賬。有人表示君樂寶這一行為是在“折騰門店”。

“(君樂寶)剛開始有貨不管,貨多了搞這一手”,“囤多了才讓公司查”;還有人指出“君樂寶要求各渠道價格不能低于公司最大促銷活動,結果自己卻在買一送一”,并且“折騰來折騰去,成功把進價趕上了飛鶴”。

甚至有人直言:“君樂寶早已脫離了它的初心,讓中國寶寶都喝上奶粉變成了讓中國高端寶寶都變成(它的)韭菜。”

還有專家表示,如果串貨問題越來越嚴重,并對君樂寶的市場體系與價格體系造成較大破壞,自然也會反噬君樂寶的銷售業績,其2025年上市成功可能會成為泡影。

(新消費財研社)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。