投短劇、擴海外、造模型,微盟使盡“渾身解數(shù)”抓流量快訊

3月28日晚間,微盟集團(02013.HK)發(fā)布2023年財報,集團總收入22.28億元,同比增長21.1%。

3月28日晚間,微盟集團(02013.HK)發(fā)布2023年財報,集團總收入22.28億元,同比增長21.1%。集團毛利14.84億元同比增長36.0%,毛利率達66.6%。經(jīng)調整EBITDA收窄至-0.75億元,同比減虧93.1%;經(jīng)調整凈虧損同比減少73.4%,2023年下半年經(jīng)營現(xiàn)金流0.6億元已轉正,經(jīng)調整EBITDA 為0.13億元。

2023年中國經(jīng)濟和消費處于復蘇階段,經(jīng)濟環(huán)境穩(wěn)中向好,數(shù)字經(jīng)濟加快發(fā)展,以人工智能大模型為代表的新質生產力激發(fā)了全新的技術創(chuàng)新、場景優(yōu)化和產業(yè)升級的機遇。微盟集團作為中國領先的商戶服務提供商,在2023年展現(xiàn)出了穩(wěn)健的增長勢頭。本年度,微盟集團在多個業(yè)務領域實現(xiàn)了顯著的業(yè)績提升,特別是在數(shù)字化轉型和智能化服務方面取得了突破性進展。

當然,亮眼的數(shù)據(jù)背后,也隱藏著不少“心酸故事”。

高營收的三個支撐

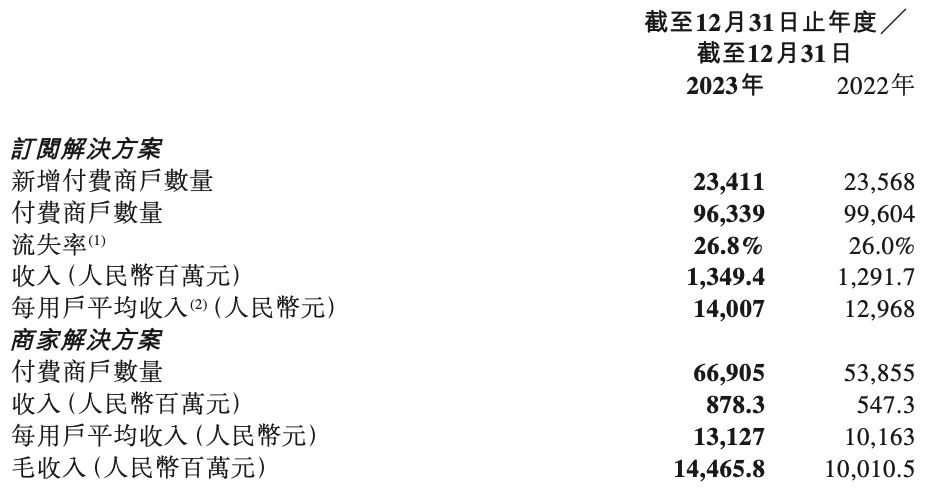

微盟集團的主營業(yè)務有兩部分:一是訂閱解決方案,二是商家解決方案。訂閱解決方案是微盟集團的核心業(yè)務之一,主要提供商業(yè)及營銷SaaS產品以及ERP解決方案。2023年,該業(yè)務板塊的收入增長了4.5%,達到了13.49億元人民幣。付費商戶數(shù)量雖有所下降,但每用戶平均收入(ARPU)實現(xiàn)了8.0%的增長,達到了14,007元人民幣。這一增長得益于公司對大客戶戰(zhàn)略的深入實施,以及在智慧零售、智慧酒店等領域的持續(xù)投入。

(微盟集團2023年業(yè)務經(jīng)營數(shù)據(jù),來源:微盟集團2023年財報)

除了訂閱解決方案大增外,如上圖所示,商家解決方案業(yè)務板塊在2023年實現(xiàn)了顯著的收入增長,達到了8.78億元人民幣,同比增長60.5%。該業(yè)務板塊主要提供增值服務,包括精準營銷服務、TSO服務以及金融科技服務。付費商戶數(shù)量增長了24.2%,每商戶平均支出上升了16.3%,達到了216,215元人民幣。這一增長主要得益于視頻號廣告的增長勢頭,以及微盟集團在多元化媒體渠道的拓展。

除了橫向拓展媒體多元化、縱向推進區(qū)域化和行業(yè)化策略的深耕外,微盟集團也在不斷布局新流量和新技術。新流量方面,最近一年來,短劇市場在媒體、游戲、AI方面非常火爆,今年3月,微盟集團戰(zhàn)略投資了上海拌飯訊息科技有限公司(“拌飯科技”),布局短劇賽道,探索將流量投放與內容原創(chuàng)融合,從而提升數(shù)字營銷內容的分發(fā)能力。

新技術方面,微盟集團抓住了AI的窗口,在2023年推出了基于大模型的應用產品微盟WAI,雙十二期間,微盟WAI文生圖功能使用率環(huán)比超470%,其中商品海報制作次數(shù)環(huán)比增長超270%,而且在文生短視頻方面,微盟已經(jīng)實現(xiàn)低成本高效生成符合品牌投放需求的短視頻素材,并與全鏈路生產流程緊密結合。目前微盟WAI已覆蓋超過50個應用場景,為超過4.2萬戶商家智慧經(jīng)營提效。

整體來看,微盟集團營收的增長主要靠三個方面的支撐:一是市場環(huán)境的復蘇,二是渠道多元化與業(yè)務縱深化的發(fā)展,三是技術創(chuàng)新的效果開始顯現(xiàn)。

企業(yè)盈利仍需努力

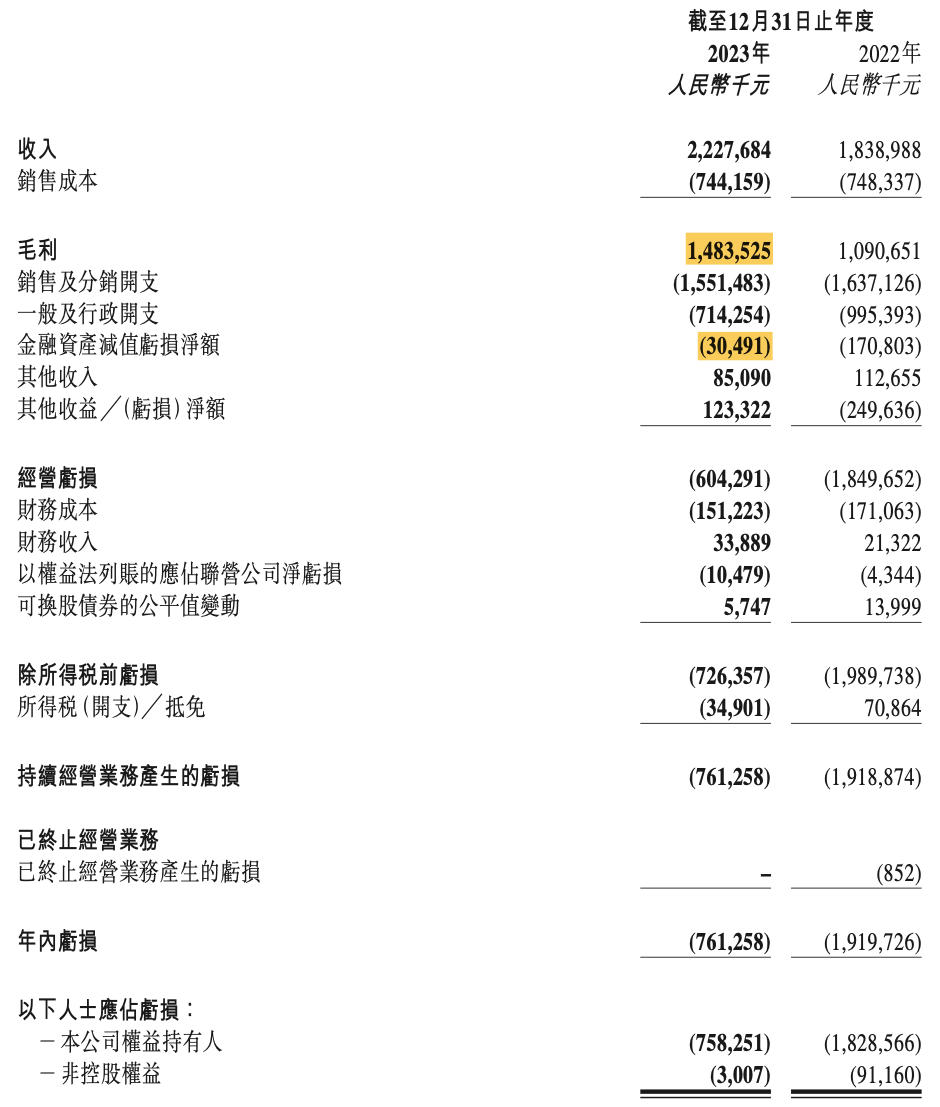

在2023年的報告中,除了增長數(shù)據(jù)亮眼之外,其實虧損的減少也超出預期。具體來看,經(jīng)營虧損為6.04億元人民幣,較上年的18.49億元人民幣減少了67.3%;凈虧損為7.61億元人民幣,同比減少了60.3%。虧損的大幅減少究竟如何實現(xiàn)?僅僅是因為收入的增長嗎?

(微盟集團2023年主要經(jīng)營數(shù)據(jù),來源:微盟集團2023年財報)

其實,收入的增長的確是虧損減少的主要原因之一,但并非唯一的原因。由上圖可見,去年稅前虧了20億,今年稅前虧了7億,減少了13億,其中,收入方面增長了4億,貢獻了31%。

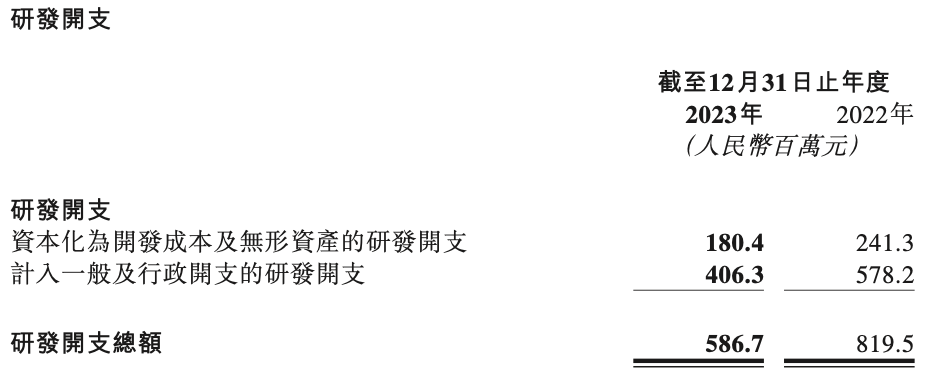

另外的原因是降本增效和投資收益。首先是降本增效。從表中不難發(fā)現(xiàn),一般及行政開支同比去年少了近3億元。一般及行政開支的減少主要是由于研發(fā)及行政人員成本的減少。如下圖所示,研發(fā)開支相較2022年減少了2.2億。

(微盟集團2023年研發(fā)開支,來源:微盟集團2023年財報)

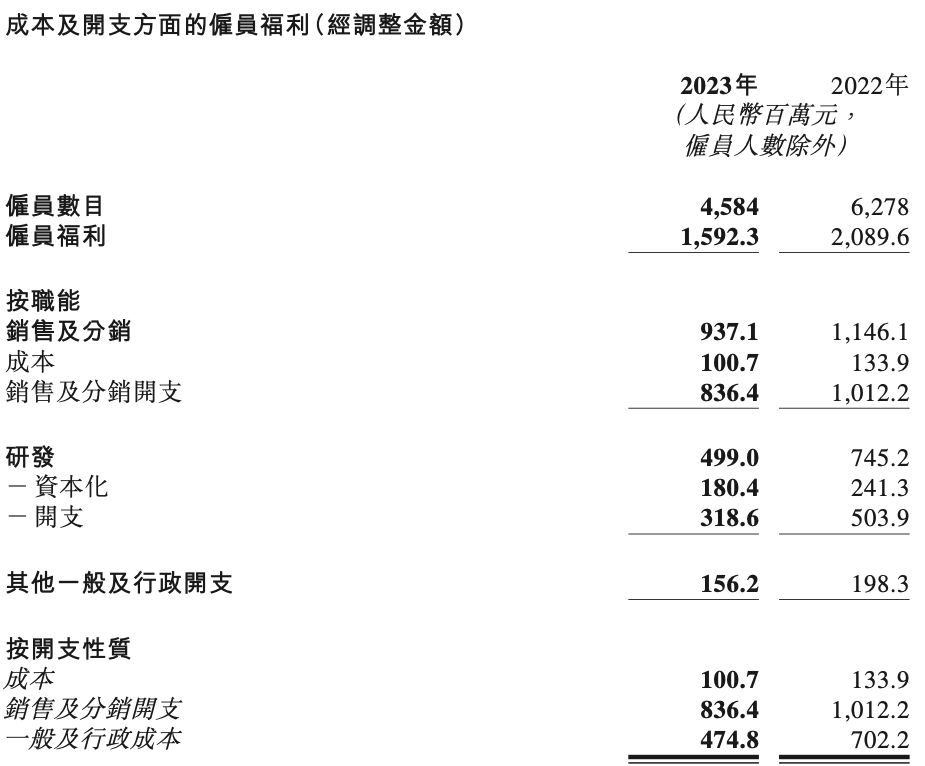

當然,研發(fā)金額的減少同時,員工數(shù)量也進行了優(yōu)化,如下表所示,跟大部分互聯(lián)網(wǎng)公司一樣,微盟集團在2023年也進行了員工優(yōu)化,雇員人數(shù)減少近2000人,同比減少近27%。除了人數(shù)減少支付,福利也減少了25%,當然,這些支出的減少對于減虧帶來的貢獻相對較少。

(微盟集團2023年雇員福利數(shù)據(jù),來源:微盟集團2023年財報)

除了研發(fā)投入的減少和裁員之外,金融資產減值虧損凈額較去年減少了1.4億元,這部分主要是貿易應收款項、應收票據(jù)、其他應收客戶款項等金融資產計提。

在投資方面,微盟集團在2023年也有不少增長,從表中看,其他收益增長了1.2億元,去年同期是虧損2.5億,一虧一賺,相當于貢獻了3.7億的增長,對減虧的貢獻超過50%。這部分收益從哪來?根據(jù)財報顯示,主要是可換股債券回購收益人民幣1.1億和被投資公司公平值收益950萬。

綜合來看,微盟集團虧損大幅減少主要是由于收入的增長、研發(fā)成本的減少和短期投資性收入的增加,很顯然,這樣的模式難以持續(xù),未來能否持續(xù)變好仍然不確定。

國際化和智能化或成“第三增長曲線”

對于微盟集團所處的行業(yè)而言,目前的競爭也非常激烈,數(shù)字化營銷、人工智能+營銷也一直是行業(yè)不斷探索的方向,面對激烈的競爭環(huán)境,未來的增長空間可能在于國際化和智能化。

智能化方面,微盟WAI已經(jīng)開始有良好的探索和場景落地,商業(yè)應用空間仍然需要持續(xù)的探索。微盟的管理層認為,微盟WAI將基于“SaaS+AI”布局推進業(yè)務的數(shù)智化,推動AI產品與服務覆蓋微盟SaaS商家,打造面向未來經(jīng)營與營銷的多模型、多Agent AI應用產品,進一步釋放生產力,提升人均效能,驅動數(shù)字營銷整體顯著降低成本。數(shù)據(jù)猿此前統(tǒng)計過2023年AI方向的投融資情況發(fā)現(xiàn),AI+營銷方向是熱門領域之一,由此可見這是最可能率先落地。

國際化方面,最近幾年,不少行業(yè)、企業(yè)由于國內的競爭壓力較大、同質化產品較多,紛紛開啟出海探索。面對陌生的環(huán)境、陌生的用戶群體、陌生的市場規(guī)則,不少企業(yè)也面臨著很多的困難,海外營銷方面更是如此,因此幫助中小企業(yè)出海是當前的熱潮。管理層在業(yè)務展望中也提到,微盟集團的Super APP技術出海將輸出包括一體化數(shù)字基建、小程序生態(tài)、消費者管理經(jīng)驗的解決方案,向外輻射中國數(shù)實融合的成功經(jīng)驗。“SuperApp解決方案”是基于超級App連接toB和toC生態(tài)的商業(yè)系統(tǒng),能適配多行業(yè)和多業(yè)態(tài)場景,支持本地海量商家入駐,助力客戶打造平臺生態(tài)化戰(zhàn)略并幫助傳統(tǒng)行業(yè)迅速實現(xiàn)數(shù)字化升級。

今年以來,以云計算、大數(shù)據(jù)和AI為代表的技術浪潮正在重塑千行百業(yè),在剛剛過去的“兩會”上,《政府工作報告》中首次提到“人工智能+”行動,生產力和創(chuàng)造力變革正日新月異。為與外界環(huán)境變化相適應,企業(yè)的數(shù)字化轉型也在不斷演進,已從技術概念進化為整體戰(zhàn)略,零售數(shù)字化服務前景廣闊。微盟集團或將在激烈的紅海競爭中,憑借人工智能和國際化的戰(zhàn)略布局贏得一席之地。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。