桂林銀行IPO行路難:多項監(jiān)管指標“亮紅燈”,關(guān)聯(lián)交易痼疾難愈快訊

被前副行長坑慘的桂林銀行,再現(xiàn)關(guān)聯(lián)貸款敞口風險。

被前副行長坑慘的桂林銀行,再現(xiàn)關(guān)聯(lián)貸款敞口風險。

出品|拾鹽士

作者|多面金融工作組

在監(jiān)管要求下,近年來央企正在加速清退非主業(yè)金融投資。繼中糧集團、中國電信、五礦集團等多家央企密集剝離轉(zhuǎn)讓銀行股權(quán)后,近日南方電網(wǎng)旗下公司公開拍賣桂林銀行股權(quán)引發(fā)廣泛關(guān)注。

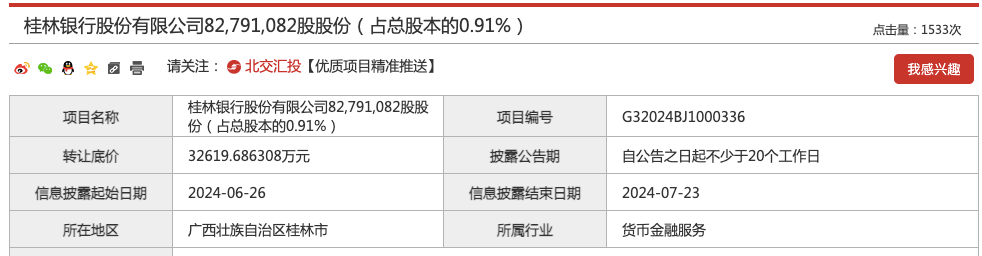

據(jù)北京產(chǎn)權(quán)交易所披露,桂林銀行8279萬股份被拍賣,轉(zhuǎn)讓底價為3.26億元,股權(quán)轉(zhuǎn)讓方為桂林銀行持股0.91%的股東——南方電網(wǎng)旗下公司廣西鑫盟投資集團有限責任公司,如此次股權(quán)轉(zhuǎn)讓成功,那么該公司將不再是桂林銀行股東。

圖源/北京產(chǎn)權(quán)交易所網(wǎng)站

業(yè)內(nèi)人士分析稱,銀行機構(gòu)股權(quán)能否成功拍賣,一般受銀行股權(quán)定價、經(jīng)營業(yè)績、盈利前景等多重因素影響。

反觀桂林銀行,雖然近兩年里業(yè)績和規(guī)模持續(xù)增長,但其盈利能力并不達標。2021年到2023年,桂林銀行資產(chǎn)利潤率分別為0.35%、0.37%和0.42%,連續(xù)三年低于0.6%的監(jiān)管紅線。

此外,資產(chǎn)不良率上升、內(nèi)控合規(guī)風險頻出,也為桂林銀行未來發(fā)展和能否順利上市蒙上一層不確定的陰影。近年來,桂林銀行不僅因為信貸資金被挪用等問題多次收到監(jiān)管罰單,還有多名高管和負責人卷入關(guān)聯(lián)交易等違規(guī)風險之中。

中誠信國際認為,桂林銀行盈利能力和流動性風險管理水平仍有待提升,資本充足水平有所下降,未來資產(chǎn)質(zhì)量仍面臨一定下行壓力。

規(guī)模業(yè)績雙增背后隱藏風險

盈利能力不足多項監(jiān)管指標“亮紅燈”

自2022年1月起,銀行上市一度陷入停滯期。A股上市銀行擴容至42家后,銀行在資本市場逐漸沉寂。Wind數(shù)據(jù)顯示,近兩年來正在排隊IPO的銀行機構(gòu)中,幾乎沒有能真正圓夢資本市場的“幸運兒”。

而桂林銀行雖然是廣西資產(chǎn)規(guī)模最大的老牌銀行,但其IPO之路也已經(jīng)走了13年之久,終于在2023年8月進入了約為兩年的上市輔導期。

多年以來,推動桂林銀行成功上市是歷任掌舵人的愿景。

公開信息顯示,桂林銀行于2011年就開始籌備IPO。彼時,桂林銀行原董事長王能首次提出“爭取5年內(nèi)上市”的目標,并于2015年推動桂林銀行在新三板上市,但由于希望未來條件成熟時爭取直接在主板上市,該行在一年后又撤回掛牌新三板申請。

2019年,吳東履新桂林銀行副董事長及行長,接過了帶領該行IPO的“接力棒”,并在接受媒體采訪時許下宏愿:“將適時向廣西證監(jiān)局申報上市輔導,加快上市步伐,力爭3-5年內(nèi)在主板申報IPO。”

為了達成上市目標,吳東治下的桂林銀行資本動作頻頻,積極補充資金并完善股權(quán)結(jié)構(gòu)。不僅發(fā)行了累計40億元的資本債券,還在三年時間內(nèi)先后完成了7輪增資擴股,募資金額達101.61億元。

今年已是吳東許下IPO愿景的第五年,桂林銀行距離IPO僅一步之遙。如果一切順利,那么在2025年4月至6月完成輔導期后,桂林銀行則有望敲開資本市場的大門。但這“最后一步”的距離究竟有多遠,誰也不敢妄下結(jié)論。

從業(yè)績和資產(chǎn)規(guī)模來看,吳東帶領桂林銀行實現(xiàn)了穩(wěn)健增長。

財報顯示,2023年桂林銀行實現(xiàn)營業(yè)收入103.62億元,同比增長13.14%;實現(xiàn)凈利潤20.69億元,同比增長36.39%。

截至2023年末該行資產(chǎn)總額為5057.19億元,較年初增長9.53%;存款總額3424.28億元,較年初增長11.43%;貸款總額2897.57億元,較年初增長13.69%。同時,資本充足率為12.07%,撥備覆蓋率為143.01%,流動性比率為86.51%。

圖片來源于桂林銀行年報

但在23年業(yè)績雙位數(shù)增長背后,近年來桂林銀行資產(chǎn)利潤率、成本收入比等多項關(guān)鍵指標逼近監(jiān)管紅線,甚至亮起“紅燈”。還面臨高度依賴凈利息收入以及不良貸款率走高等資產(chǎn)風險。

作為一個籌備IPO的企業(yè),桂林銀行除了收入結(jié)構(gòu)存在風險之外,還面臨者凈息差持續(xù)收窄的風險。

2023年,桂林銀行的利息凈收入達105.03億元,同比增長20.58%,占營業(yè)收入的比重高達91.39%。2022年-2023年桂林銀行的存貸比分別為76.43%、78.06%,低于監(jiān)管指標≤75%的要求。

大公國際研報顯示,桂林銀行的凈息差已經(jīng)跌破2%,而且繼續(xù)承壓。2020年該行凈息差是1.44%,2021年未提供,2022年是1.96%。而大公國際的披露的數(shù)據(jù)顯示,桂林銀行2020年凈息差是2.00%,2021年為1.96%,2022年是1.83%,而2023年末國內(nèi)商業(yè)銀行凈息差已降至1.69%。

此外,桂林銀行多項盈利相關(guān)指標也踩了監(jiān)管“紅線”。

桂林銀行2020年至2022年的資產(chǎn)利潤率分別為0.34%、0.35%和0.37%,資本利潤率(不含永續(xù)債)分別是5.54%、6.46%和6.02%。而根據(jù)《商業(yè)銀行風險監(jiān)管核心指標(試行)》要求,商業(yè)銀行資產(chǎn)利潤率不應低于0.6%、資本利潤率不應低于11%,桂林銀行連續(xù)三年的盈利能力指標遠低于監(jiān)管要求。

資產(chǎn)質(zhì)量連年下滑

關(guān)聯(lián)交易“痼疾”難愈

值得警惕的是,桂林銀行資產(chǎn)質(zhì)量也正在連年下滑。

2023年,桂林銀行不良貸款額約為48.8億元,較年初上升9.1億元;不良貸款率1.66%,較年初上升0.12%。撥備覆蓋率為146.65%,接近130%的監(jiān)管紅線,遠低于同期末商業(yè)銀行的平均撥備覆蓋率205.85%。

雖然桂林銀行撥備覆蓋率常年在130%-150%之間浮動,遠低于很多不良率更低的銀行,似乎對于化解信用風險具備充分信心,但進入2024年以來,桂林銀行依然面臨著大額關(guān)聯(lián)貸款展期的風險。

前不久,桂林銀行發(fā)布了一則重大關(guān)聯(lián)交易公告,桂林潤邁投資有限公司申請將5987萬元的房地產(chǎn)開發(fā)貸款展期。桂林潤邁投資有限公司為桂林新城投資開發(fā)集團的控股子公司,2023年年報顯示,新城投資開發(fā)集團持有桂林銀行42890.66萬股,持股比例為4.73%。

事實上,桂林銀行與新城投資開發(fā)集團關(guān)聯(lián)交易頗為頻繁。截至2023年末,桂林銀行通過貸款、債券投資、資管計劃等方式,向新城投資開發(fā)集團的授信風險敞口余額為571442萬元,占資本凈額比例為12.68%。

不僅如此,桂林銀行對第一大股東桂林市交通投資控股集團的關(guān)聯(lián)貸款更高,授信風險敞口余額為663138.75萬元,占資本凈額比例為14.74%。

長期大額的關(guān)聯(lián)貸款交易,使桂林銀行敞口風險不斷升高。截至2023年末,該行的關(guān)聯(lián)交易授信風險敞口為167億元,占資本凈額的36.94%,關(guān)聯(lián)交易用信金額達169億元。

關(guān)聯(lián)交易可能給銀行帶來的風險不言而喻,而且在沖刺IPO的關(guān)鍵時期,桂林銀行就曾因關(guān)聯(lián)交易和內(nèi)部腐敗栽過大跟頭。

2022年1月,桂林銀行原黨委委員、副行長卿毅新因涉嫌嚴重違紀違法被有關(guān)部門調(diào)查,并涉及多起重大關(guān)聯(lián)交易。

桂林銀行財報顯示,2019年該行與9家關(guān)聯(lián)方發(fā)生重大關(guān)聯(lián)交易,其中6家企業(yè)均是卿毅新親屬控制下的企業(yè),重大關(guān)聯(lián)交易內(nèi)容主要為貸款、按揭授信、授信業(yè)務等,授信金額共計達26.87億元;2020年再次與卿毅新親屬控制下的7家企業(yè)發(fā)生了關(guān)聯(lián)交易,授信金額為15.16億元。

圖片來源于桂林銀行官網(wǎng)

這筆關(guān)聯(lián)貸款給桂林銀行造成了不可挽回的損失,成為卿毅新“落馬”的一大原因,也讓桂林銀行的合規(guī)管理漏洞無可避免的暴露出來。2019年7月,桂林銀行因“違反審慎經(jīng)營規(guī)則,承接并處置不良資產(chǎn)”等違法違規(guī)行為被處以40萬元罰款,卿毅新被給予警告處罰。

事實上,卿毅新并非個例,近年來桂林銀行已有多名高管涉嫌違法違規(guī)甚至鋃鐺入獄,近年來高管變動也十分頻繁。

2021年1月,桂林銀行臨桂支行行長劉某華、時任臨桂支行業(yè)務科經(jīng)理廖某甲因犯違規(guī)出具金融票證罪,涉案金額高達2.65億,被桂林市七星區(qū)人民法院判處劉某華有期徒刑三年、判處廖某甲有期徒刑一年六個月。

2021年8月,桂林銀行另一高管原金融市場部總經(jīng)理劉嵩落馬。據(jù)中國裁判文書網(wǎng)的判決書顯示,劉嵩任職期間,利用職務便利,在辦理企業(yè)融資、基金銷售時,千方百計收取企業(yè)好處費,累計受賄727萬元。

多名高管相繼“落馬”,凸顯出該行內(nèi)控合規(guī)和人員管理等方面存在漏洞,這些漏洞也體現(xiàn)在業(yè)務合規(guī)層面上。近三年來,桂林銀行因基金銷售業(yè)務違規(guī)、信貸資金被挪用等問題多次收到監(jiān)管部門罰單。

2023年8月7日,廣西證監(jiān)局向桂林銀行出具警示函,顯示桂林銀行未能強化人員資質(zhì)管理,基金銷售系統(tǒng)記錄存在不具備基金銷售資格人員信息,將未經(jīng)基金銷售授權(quán)的分支機構(gòu)納入基金銷售考核范圍,不符合相關(guān)規(guī)定,被廣西證監(jiān)局采取出具警示函的監(jiān)管措施,并記入證券期貨市場誠信檔案。

圖片來源于廣西監(jiān)管局官網(wǎng)

2022年5月,桂林銀行南寧賓陽支行因承兌匯票貿(mào)易背景審核不嚴,簽發(fā)無真實貿(mào)易背景的票據(jù);信貸資金被挪用于銀承匯票和信用證保證金,虛增存款;貿(mào)易融資資金被挪用至房地產(chǎn)領域,被罰款110萬元。

2022年底,桂林銀行還因關(guān)聯(lián)企業(yè)授信管理不到位、違規(guī)清收處置不良資產(chǎn)、違規(guī)通過直銷銀行向“四證”不齊項目提供融資被罰130萬元。

由此看來,雖然桂林銀行距上市似乎“臨門一腳”,但前路依然充滿未知。盈利指標是否能達到監(jiān)管要求,內(nèi)控合規(guī)問題能否改善,都將是市場關(guān)注的重點。

資深投行人士王驥躍認為,上市從來都不是公司的當然權(quán)利,沒有行業(yè)地位的公司,也很難上市后持續(xù)增長。對于區(qū)域中小銀行而言,目前提升經(jīng)營能力、降低經(jīng)營風險、提升資產(chǎn)質(zhì)量更為重要。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。