【315專題】“長貸短還”汽車金融成消費者枷鎖?互聯(lián)網(wǎng)+

“長貸短還”的金融誘餌

文 | 螳螂觀察

作者 | 易不二

“23天,每天不是打銀行電話就是打12378投訴,終于可以免違約金提前還款了。”

2023年元旦,李星在4S店買了一輛奧迪A3L,在只有貸款5年才有車價優(yōu)惠的條件下,做了15萬的貸款。銀行信貸經(jīng)理信誓旦旦表示,2年后可以一次性還清,沒有違約金。

但在第24期賬單的當(dāng)天就打電話申請?zhí)崆斑€貸的李星,卻被銀行一次次推諉,打12378投訴后,銀行才給出回復(fù),提前還款需要承擔(dān)3%違約金。

這種天差地別的金融消費體驗,并不是個例。

為了享受到一定的購車優(yōu)惠,在4S店“5年分期2年還清”“提前還款無違約金”的新車推銷標(biāo)配話術(shù)下,現(xiàn)在的消費者對汽車金融分期的接受度確實越來越高了。

根據(jù)前瞻產(chǎn)業(yè)研究院的數(shù)據(jù),2024年中國汽車金融行業(yè)市場規(guī)模將達(dá)到3萬億元?,滲透率接近70%。

長貸短還怎么看都是銀行、4S店、消費者三方共贏的金融創(chuàng)新方案。只是,4S店“5年分期2年還清”金融方案,名義上降低購車門檻,實則通過延長貸款期限攤薄月供,同時以“提前還款無違約金”為誘餌,誘導(dǎo)消費者選擇長期貸款。

當(dāng)消費者真的去提前還款時,很多消費者才意識到“提前還款無違約金”等推銷話術(shù),背后要挑戰(zhàn)的是銀行與4S店、汽車經(jīng)銷商合謀設(shè)計的精密套利系統(tǒng)。

這一現(xiàn)象不僅折射出銀行業(yè)在凈息差持續(xù)收窄下的增長焦慮,更揭示了金融創(chuàng)新與風(fēng)險轉(zhuǎn)嫁的深層矛盾。

“長貸短還”的金融誘餌

2025年開年還沒多久,各大社交媒體平臺上就已經(jīng)充斥著大量消費者因輕信“提前還款無違約金”的營銷話術(shù),在提前還款時屢屢遭遇銀行設(shè)置的隱性門檻,陷入提前還款金融糾紛。

揭先生購車時,銷售口頭承諾“5年分期2年還清無違約金”,但合同明確標(biāo)注“提前還款需支付5%違約金”。銀行拒絕將豁免條款寫入合同,揭先生最終因不信任而放棄購車,定金亦被扣留。

當(dāng)然,還有更多消費者是選擇了信任銀行房貸專員“5年分期2年還清無違約金”的口頭承諾,從而在提前還款時,陷入了與銀行持久的拉鋸戰(zhàn)中。

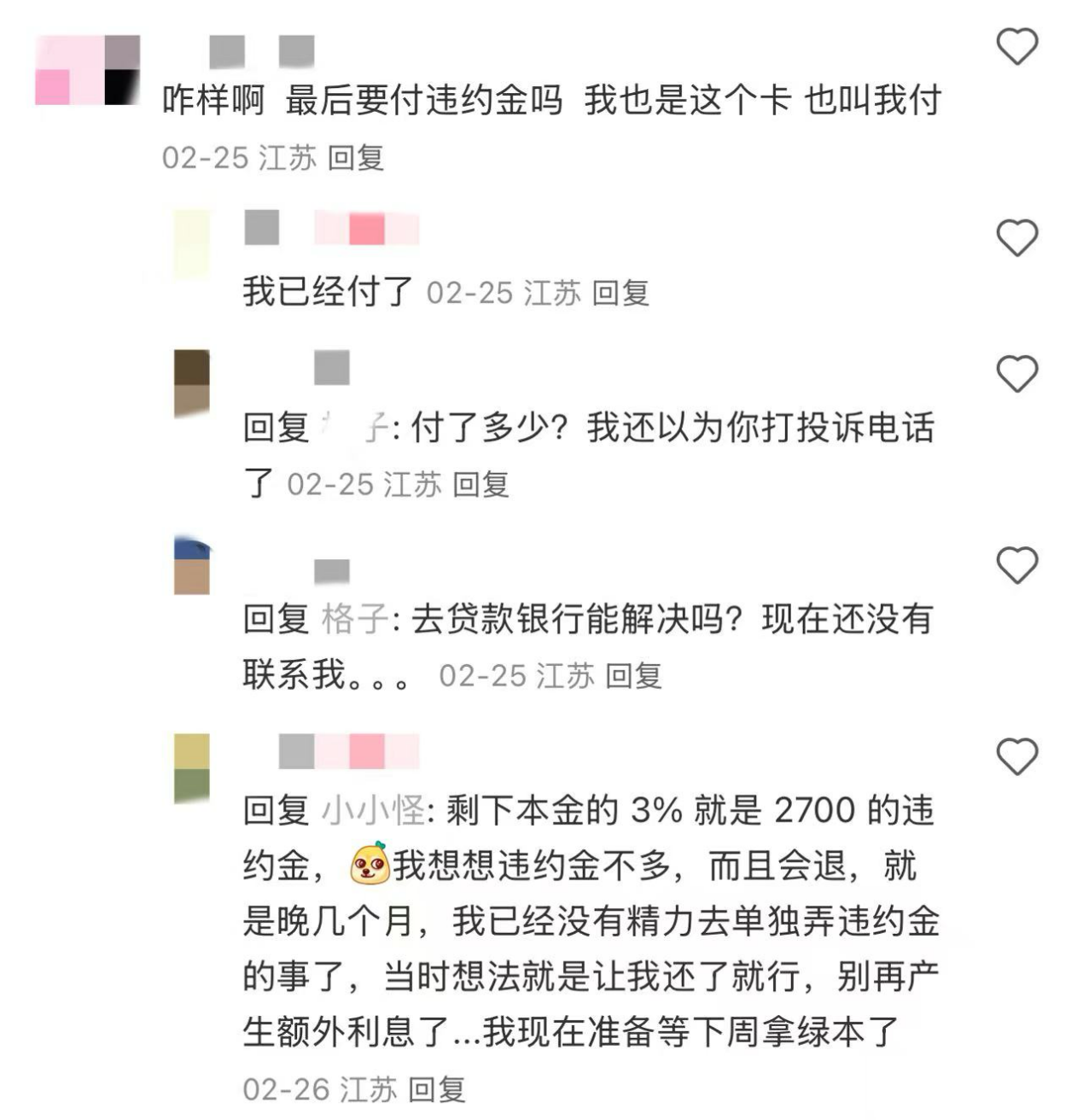

今年2月份,小諾在還完第24期賬單的當(dāng)天,就申請了提前還款,但被銀行告知“需要承擔(dān)3%違約金”。經(jīng)過多次協(xié)商,甚至打了12378電話投訴,銀行仍然堅稱提前還款就需要承擔(dān)違約金,眼看著下一期賬單就要出來,小諾“為了避免麻煩,就付了剩下本金3%的違約金,2700元”。

但實際上,只要銀行承諾過提前還款無違約金,消費者是不用承擔(dān)的,只是爭取的過程特別麻煩。

王笑也是申請了提前還款后,遇到了與小諾一樣的問題,但他覺得“大不了就斷供”,一直堅持銀行不能出爾反爾。

“簡直就是欺詐,買車前拿車價優(yōu)惠逼迫消費者貸款,貸款時又拿提前還款免息誘導(dǎo)消費者簽合同,但真的提前還款,銀行就百般阻礙,所有能投訴的渠道都打了電話才得到回復(fù)”。

僵持了20多天,終于在下一期賬單生成之前,銀行聯(lián)系了王笑,表示需要他先墊付違約金,銀行后續(xù)進(jìn)行退還。

因為提前還款的糾紛太多,作為靠銀行返點獲得新車?yán)麧櫟谋澈笸剖?S店,也深受其苦。

寶馬售后專員小琴表示,提前還款受阻的客戶太多,基本會找4S店去催促辦理,遇到態(tài)度強硬的客戶,她只好靠“不能協(xié)商辦理我們就只能建議客戶斷供了”。

小琴的客戶鐘先生,就是靠一手打12378電話投訴,一手給4S店施壓,最后才維護了提前還款免違約金的正當(dāng)權(quán)益。

“主動聯(lián)系銀行,說好7個工作日回復(fù),結(jié)果沒人理。打了投訴電話才能得到持續(xù)跟進(jìn),但并不愿履行免違約金的承諾,最后4S店出面以斷供協(xié)調(diào),隔天就能辦好。這年頭,講道理、態(tài)度好根本不能維護自己的利益,非得逼消費者靠欠錢的才是大爺?shù)牧髅ミ壿嫴拍芫S權(quán)成功。”

這樣的案例不勝枚舉,且遍布在國有銀行、股份制銀行、城商行。

黑貓投訴平臺上,“5年貸款2年還清”關(guān)鍵詞下,有1093條投訴;小紅書上,“5年分期2年還清套路”關(guān)鍵詞下有5800多篇筆記,而“5年分期2年還清避雷”關(guān)鍵詞下有7900多篇筆記。

整體來看,“5年貸款2年還清”是銀行與4S店通過“信息不對稱”設(shè)計金融產(chǎn)品,表面降低購車門檻,實則通過復(fù)雜條款鎖定長期利息收入。消費者在購車時被誘導(dǎo)忽略合同細(xì)節(jié),而提前還款時面臨高額違約金或隱性成本,形成“承諾即噱頭,違約即常態(tài)”的惡性循環(huán)。

金融游戲的可持續(xù)性之問

從行業(yè)視角看,“5年分期2年還清”的金融創(chuàng)新,本質(zhì)是銀行業(yè)在凈息差收窄與利潤考核夾縫中的無奈選擇。這種看似“三方共贏”的金融游戲,實則是一場將短期利益凌駕于長期風(fēng)險之上的行業(yè)集體冒險。?

凈息差收窄是銀行業(yè)目前的集體焦慮。

2024年,銀行業(yè)息差下行趨勢不止,一、二、三、四季度末,商業(yè)銀行的凈息差分別為1.54%、1.54%、1.53%、1.52%,呈現(xiàn)下滑趨勢。具體到各類銀行來看,國家金融監(jiān)管總局?jǐn)?shù)據(jù)顯示,2024年四季度末,大型商業(yè)銀行凈息差為1.44%,股份制商業(yè)銀行凈息差為1.61%,城市商業(yè)銀行凈息差為1.38%,農(nóng)村商業(yè)銀行凈息差為1.73%。

?值得警惕的是,城商行凈息差不僅絕對值最低,且下滑幅度最大——2023年同期城商行凈息差為1.54%,一年內(nèi)收窄16個基點,遠(yuǎn)超行業(yè)平均降幅(約7個基點)。?比如,廈門銀行凈息差僅1.06%,顯著低于行業(yè)平均水平,在A股上市銀行中墊底;而城商行中的集優(yōu)生雖然保持了高于行業(yè)的水平,但仍出現(xiàn)了一定范圍的下滑,比如寧波銀行2024年上半年凈息差為1.87%,同比下降6個基點;江蘇銀行同期的凈息差為1.90%,與上年同期有較大程度地下滑。

凈息差的收窄直接影響了銀行的盈利能力,使得營收和凈利潤的增長空間受到嚴(yán)重擠壓。從而,2024年商業(yè)銀行整體凈利下滑。

國家金融監(jiān)管總局日前披露的2024年四季度商業(yè)銀行主要監(jiān)管指標(biāo)顯示,商業(yè)銀行2024年實現(xiàn)凈利潤2.32萬億元,同比下降2.27%。其中,國有大行、股份行、城商行、農(nóng)商行、民營銀行凈利潤同比增速分別為-0.47%、2.36%、-13.14%、-9.76%、-7.84%。

凈息差下降幅度大于行業(yè)平均水平的城商行,2024年的整體凈利潤下滑最為嚴(yán)重。比如,廈門銀行、貴陽銀行和鄭州銀行在第三季度歸母凈利潤分別下降6.27%、6.81%和18.41%。頭部城商行?如江蘇銀行、寧波銀行、長沙銀行凈利潤仍保持增長,但增速較2023年已經(jīng)放緩?。

利潤承壓的整體情況下,聚焦“零售銀行”通過場景化金融產(chǎn)品(如汽車分期、消費信貸)擴大市場份額,是銀行填補利潤缺口的救命稻草之一,也是數(shù)字化轉(zhuǎn)型的試驗田。比如,江蘇銀行、南京銀行等頭部機構(gòu)零售貸款增速普遍高企;比如,貴陽銀行2024年就出現(xiàn)凈利潤下滑與零售貸款高增并存的局面。

但具體到“以量補價”策略激進(jìn)擴張汽車金融業(yè)務(wù),試圖用高收益消費貸填補傳統(tǒng)存貸業(yè)務(wù)缺口的做法,本質(zhì)是將利潤壓力向消費者端轉(zhuǎn)嫁的投機行為。長期看,這種創(chuàng)新異化已開始形成系統(tǒng)性風(fēng)險傳導(dǎo)鏈。

從目前大量的提前還貸糾紛來看,銀行背離承諾正在引發(fā)消費者的信任崩塌,摧毀汽車金融的群眾基礎(chǔ)。黑貓投訴、小紅書等平臺上,“5年貸款2年還清”相關(guān)投訴中,不少消費者認(rèn)為涉及“消費欺詐”。

但銀行端也并沒有從中收益多少。有信貸專員表示,他經(jīng)手的客戶中,汽車分期貸款前24個月提前還款率高于3/4,這也導(dǎo)致銀行實際利息收入可能還不到合同金額的一半。這種情況下,消費者面臨的“5年貸款2年還清”糾紛,可以合理推測是銀行為了彌補缺口,不得不通過模糊化違約金條款等隱性手段來“找補”。

只是,當(dāng)“創(chuàng)新”淪為轉(zhuǎn)嫁壓力的遮羞布,當(dāng)“零違約金”承諾淪為釣魚合同的誘餌,當(dāng)“5年分期2年還清”從惠民工具異化為套利游戲,那些被息差收窄暫時掩蓋的風(fēng)險,終將在某個臨界點引爆更劇烈的行業(yè)地震。

本是價值創(chuàng)造者的銀行業(yè),或許該重新審視這場狂歡的代價。

*本文圖片均來源于網(wǎng)絡(luò)

此內(nèi)容為【螳螂觀察】原創(chuàng),

僅代表個人觀點,未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請作者與我們聯(lián)系。

?泛財經(jīng)新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創(chuàng)作者;

?重點關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。