鷹瞳科技2023年財(cái)報:商業(yè)化成本高企,短期盈利遇阻快訊

近日,專注于視網(wǎng)膜影像識別AI醫(yī)療的鷹瞳科技(英文名Airdoc)發(fā)布2023年度財(cái)報。

文章來源:數(shù)智猿

作者:簁簁 / 數(shù)智猿

責(zé)編: 凝視深空 / 數(shù)智猿

近日,專注于視網(wǎng)膜影像識別AI醫(yī)療的鷹瞳科技(英文名Airdoc)發(fā)布2023年度財(cái)報。盡管營收同比增長近80%,至2.04億元,但虧損約1.46億元,虧損率超過70%。這已經(jīng)是有公開數(shù)據(jù)披露以來,鷹瞳的連續(xù)第五年虧損。

2021年11月,鷹瞳在中國香港聯(lián)交所上市,但融資渠道的擴(kuò)大不僅沒有幫助公司實(shí)現(xiàn)盈利,反而虧損較上市以前的2019年和2020年大幅擴(kuò)大。上市后斷崖式下跌的股價也反映了鷹瞳疲弱的盈利能力。2020-2023年,鷹瞳每股虧損分別為1.36元、1.76元、1.75元,以及1.28元。

上市以來鷹瞳股價走勢 來源:谷歌金融

好的一面是,得益于營收的大幅增長,2023年鷹瞳的虧損金額較2022年有所收窄 – 2022年虧損約1.83億元。主要是由于過去一年客戶數(shù)量和服務(wù)網(wǎng)點(diǎn)的大幅增加,使得三大核心業(yè)務(wù)板塊的收入均有所增長。也許是投資者再次看到了視網(wǎng)膜影像識別AI領(lǐng)域的前景,進(jìn)入2024年鷹瞳的股價有所企穩(wěn)回升,今年以來已上漲43%(截至4月2日)。

為推動收入增長,過去一年鷹瞳一方面積極拓寬銷售渠道,使得業(yè)務(wù)所涵蓋的醫(yī)療機(jī)構(gòu)和大健康場景數(shù)量明顯增多,另一方面,鷹瞳還提出了診療一體化的“第二曲線戰(zhàn)略”,并在產(chǎn)品組合中新推出了近視防控和視覺訓(xùn)練兩款A(yù)I產(chǎn)品。

但收入的大幅增長仍然建立在巨額營銷和研發(fā)開支基礎(chǔ)之上。從財(cái)報來看,商業(yè)化成本高企是目前阻礙鷹瞳在短期內(nèi)實(shí)現(xiàn)盈利的主要原因。

多渠道營銷策略加速變現(xiàn)

近年來,醫(yī)學(xué)影像AI迅猛發(fā)展,而視網(wǎng)膜影像AI是其中最熱門細(xì)分賽道之一。由于在多種慢性病的檢測與診斷方面應(yīng)用價值潛力巨大,視網(wǎng)膜影像AI正在吸引越來越多的企業(yè)和資本入局。

作為較早一批受到資本追捧的視網(wǎng)膜影像AI解決方案供應(yīng)商,鷹瞳的核心產(chǎn)品-專注于篩查和診斷糖尿病視網(wǎng)膜病變(最常見的糖尿病并發(fā)癥之一)的輔助診斷軟件Airdoc-AIFUNDUS 1.0在2020年8月獲批上市,是首個獲得國家藥監(jiān)局第三類醫(yī)療器械注冊證書的視網(wǎng)膜影像AI輔助診斷產(chǎn)品。

不過國家層面開綠燈只是產(chǎn)品實(shí)現(xiàn)商業(yè)化的條件之一。更為關(guān)鍵的是產(chǎn)品和服務(wù)能否實(shí)現(xiàn)規(guī)模化的場景落地。財(cái)報顯示,過去一年,由于鷹瞳采取的多渠道營銷策略,其產(chǎn)品和服務(wù)覆蓋的網(wǎng)點(diǎn)數(shù)量大幅增加,在很大程度上推動了鷹瞳的收入增長。

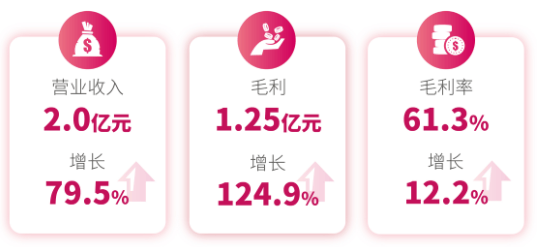

鷹瞳2023財(cái)年?duì)I收及毛利 來源:鷹瞳科技官網(wǎng)

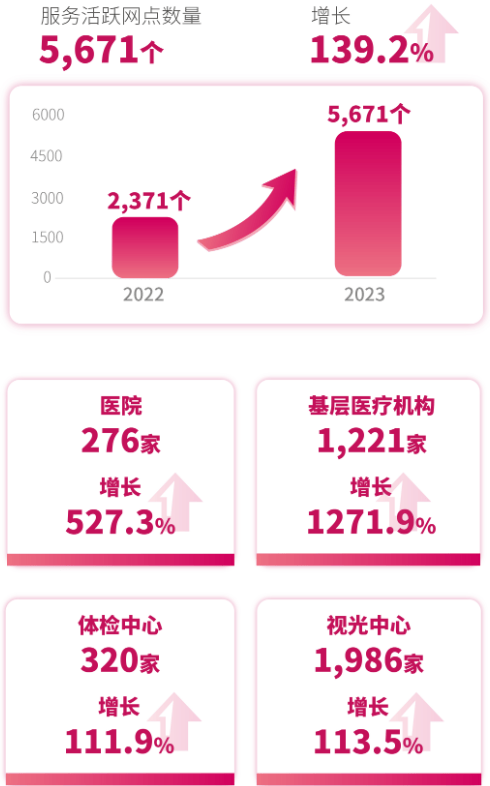

在截至12月31日的2023財(cái)年,鷹瞳總收入從2022年的1.137億元增長至2.04億元,同比增幅達(dá)到79.5%;產(chǎn)品的毛利率從49.1%增長到61.4%。報告期內(nèi),鷹瞳客戶數(shù)量從2022年的397個增長到2023年的673個,同比增長69.5%;鷹瞳產(chǎn)品及服務(wù)覆蓋的活躍網(wǎng)點(diǎn)數(shù)量從2,371增加到5,671個,同比增長139.18%。

其中,醫(yī)院數(shù)量達(dá)到276家,同比增長527.3%,檢測次數(shù)達(dá)到24.2萬,同比增長197.5%;基層醫(yī)療機(jī)構(gòu)(如小區(qū)診所)數(shù)量達(dá)到1,221家,同比增長1,271.9%,檢測次數(shù)達(dá)到63.5萬,同比增長640.2%;體檢中心數(shù)量超過320家,同比增長111.9%;眼健康業(yè)務(wù)針對視網(wǎng)膜狀況提供的健康風(fēng)險評估解決方案所覆蓋的服務(wù)網(wǎng)點(diǎn)數(shù)量為1,986個,同比增長113.5%。

鷹瞳服務(wù)覆蓋的網(wǎng)點(diǎn)數(shù)及機(jī)構(gòu) 來源:鷹瞳科技官網(wǎng)

鷹瞳的業(yè)務(wù)按服務(wù)場景劃分為三大版塊:鷹瞳醫(yī)療,主要面向醫(yī)療機(jī)構(gòu),包括醫(yī)院、基層醫(yī)療機(jī)構(gòu),以及體檢中心;鷹瞳健康,主要面向眾多大健康場景,如保險公司和醫(yī)藥公司;鷹瞳眼健康,覆蓋各類眼健康管理場景,如視光中心及政府贊助的視力篩查項(xiàng)目。

核心業(yè)務(wù)板塊收入及同比增幅 來源:鷹瞳科技官網(wǎng)

三大板塊的收入在過去一年都有所增長,對增長貢獻(xiàn)最大的是醫(yī)療機(jī)構(gòu),帶來的收入從2,820萬元增至8,460萬元,同比增長200%;來自大健康場景的收入從4,180萬元增至4,440萬元,同比增長6.1%;眼健康場景帶來的收入從4,360萬元增至7,500萬元,同比增長71.9%。

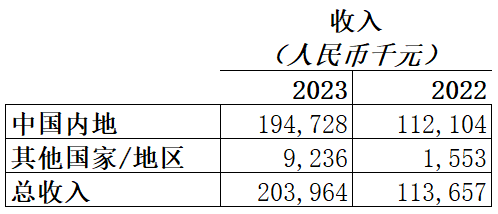

按地區(qū)劃分的公司收入 來源:鷹瞳科技2023年財(cái)報

另外,鷹瞳大健康業(yè)務(wù)已覆蓋到海外,包括智利、西班牙、捷克、泰國、菲律賓、印度尼西亞、南非及馬來西亞等市場。報告期內(nèi),海外業(yè)務(wù)為鷹瞳總收入貢獻(xiàn)了923.6萬元,較2022年的155.3萬元同比增長495%,收入占比從1.4%提高至4.5%。

從客戶數(shù)量、產(chǎn)品和服務(wù)所覆蓋的網(wǎng)點(diǎn)數(shù)量變化,以及各業(yè)務(wù)板塊收入的變動情況來看,鷹瞳似乎正在駛?cè)肷虡I(yè)變現(xiàn)的快車道。

“第二曲線戰(zhàn)略”初顯成效

如果說好的營銷策略是商業(yè)變現(xiàn)的加速器,商業(yè)化的基礎(chǔ)則是產(chǎn)品的不斷升級和符合市場需求的創(chuàng)新。目前鷹瞳的產(chǎn)品線主要包括眼底視網(wǎng)膜影像識別AI軟件、基于視網(wǎng)膜AI檢測提供的健康風(fēng)險評估解決方案,以及眼底相機(jī)等AI硬件設(shè)備。其中對鷹瞳收入貢獻(xiàn)最大的是視網(wǎng)膜AI軟件。根據(jù)最近一次披露的數(shù)據(jù),2021年AI軟件收入占鷹瞳總收入的比重高達(dá)84%,硬件設(shè)備的銷售收入不到15%。鷹瞳在2023年財(cái)報中也提到,軟件是鷹瞳最主要的收入來源。

但AI醫(yī)療公司單靠軟件實(shí)現(xiàn)收入的可持續(xù)增長并不容易,因?yàn)椴粌H需要B端客戶對AI軟件有采購意愿,C端患者對AI醫(yī)療軟件的接受和認(rèn)可也至關(guān)重要。而目前國內(nèi)C端患者對AI醫(yī)療軟件的接受程度仍不及硬件設(shè)備。這意味著,在商業(yè)化過程中,AI醫(yī)療公司有必要使軟硬件產(chǎn)品齊頭并進(jìn),在不斷升級更新軟件產(chǎn)品的同時,根據(jù)市場需求研發(fā)更多可適配自家軟件的硬件產(chǎn)品,以此來拓寬收入來源。

盡管鷹瞳軟件收入占比最大,但從產(chǎn)品組合來看,鷹瞳早已經(jīng)形成了一個集軟件和硬件于一體的解決方案。

在軟件方面,目前鷹瞳自主研發(fā)的核心視網(wǎng)膜影像識別AI產(chǎn)品Airdoc-AIFUNDUS已經(jīng)處在3.0版本的研發(fā)階段。Airdoc-AIFUNDUS 1.0主要針對糖尿病視網(wǎng)膜病變的篩查與診斷。該產(chǎn)品的靈敏度和特異度已經(jīng)可以達(dá)到91.8%和93.1%,并且在2023年獲得了歐盟醫(yī)療器械法規(guī)(「CE MDR」)的認(rèn)證,未來有望正式進(jìn)入包括比利時、德國、意大利、法國等在內(nèi)的27個歐盟成員國市場。

Airdoc-AIFUNDUS (2.0)主要針對高血壓性視網(wǎng)膜病變、視網(wǎng)膜靜脈阻塞及年齡相關(guān)性黃斑變性(AMD)的輔助診斷,已于2022年第三季度完成臨床試驗(yàn)的全部流程,并于第四季度向國家藥監(jiān)局申請新適應(yīng)癥的注冊批準(zhǔn)。Airdoc-AIFUNDUS (3.0)主要針對病理性近視及視網(wǎng)膜脫落的輔助診斷,目前仍處于開發(fā)階段。

此外,鷹瞳還自主研發(fā)了針對青光眼和白內(nèi)障檢測的視網(wǎng)膜AI軟件,兩款產(chǎn)品分別在2020年和2022年取得了上海市藥監(jiān)局的第二類醫(yī)療器械注冊證書;并且正在開發(fā)五款分別用于檢測ICVD(缺血性心血管疾病)及ASCVD(動脈粥樣硬化性心血管疾病)、妊娠期糖尿病視網(wǎng)膜病變、妊娠期高血壓性視網(wǎng)膜病變、顱內(nèi)高壓相關(guān)視乳頭水腫視網(wǎng)膜病變,以及貧血癥的視網(wǎng)膜AI軟件。

硬件方面,目前鷹瞳擁有三款自主研發(fā)的可適配鷹瞳視網(wǎng)膜AI軟件及健康風(fēng)險評估解決方案的眼底相機(jī) - AI-FUNDUSCAMERA-P、AI-FUNDUSCAMERA-D和AI-FUNDUSCAMERA-M。

據(jù)介紹,AI-FUNDUSCAMERA-P是一款便攜、自動及自助的眼底相機(jī),于2021年3月獲得上海市藥監(jiān)局第二類醫(yī)療器械證書,已經(jīng)開始商業(yè)化,并且在2023年4月的日內(nèi)瓦國際發(fā)明展中獲得「特別表彰金獎」。AI-FUNDUSCAMERA-D是一款全自動自助的臺式眼底相機(jī),其紅外影像及弱光增強(qiáng)技術(shù)便于捕捉高質(zhì)量圖像,于2022年7月獲得上海市藥監(jiān)局第二類醫(yī)療器械注冊證書,截至財(cái)報期末尚未開始商業(yè)化。AI-FUNDUSCAMERA-M整合了更多生物傳感器的多模態(tài)健康掃瞄儀,于2023年底完成了產(chǎn)品研發(fā)。

除了軟硬件產(chǎn)品,鷹瞳還向終端用戶提供基本的健康評估及檢測風(fēng)險指標(biāo),包括視網(wǎng)膜異常、視網(wǎng)膜血管異常、玻璃體異常、視網(wǎng)膜腫瘤、視神經(jīng)病變、黃斑病變、先天性視網(wǎng)膜異常、心腦血管異常及貧血癥。鷹瞳現(xiàn)有的健康風(fēng)險評估解決方案覆蓋55種病灶和疾病風(fēng)險,并計(jì)劃擴(kuò)大健康風(fēng)險評估解決方案的疾病及病灶覆蓋范圍,增加甲狀腺機(jī)能亢進(jìn)、帕金森氏癥、房顫、糖尿病腎病、孕高癥(子癇預(yù)測)等相關(guān)風(fēng)險。

可以看出,許多產(chǎn)品與服務(wù)目前仍處于研發(fā)階段,不僅無法在短時間內(nèi)變現(xiàn),還需要持續(xù)不斷的投入資金。

不過為了推動收入持續(xù)增長,鷹瞳在2023年財(cái)報中首次提及“第二曲線戰(zhàn)略”, 指的是,推動公司業(yè)務(wù)實(shí)現(xiàn)從檢測、評估到治療的一體化服務(wù)體系,將產(chǎn)品及服務(wù)從前期檢測擴(kuò)展到檢后治療,并且進(jìn)一步豐富產(chǎn)品組合,進(jìn)而擴(kuò)大公司收入來源。

從實(shí)踐來看,“第二曲線戰(zhàn)略”已初顯成效。在報告期內(nèi),鷹瞳共檢測了6.83百萬病例,同比增長58.1%,其中,識別出的重大陽性案例有31,459例,對患者早期發(fā)現(xiàn)并及時治療重癥有著重要意義。

此外,鷹瞳還新推出了兩款針對青少年眼健康問題的硬件產(chǎn)品 – 近視防控AI產(chǎn)品和視覺訓(xùn)練AI產(chǎn)品。報告期內(nèi),近視防控AI產(chǎn)品使用次數(shù)達(dá)到89.03萬,服務(wù)用戶數(shù)量達(dá)到1.4萬;視覺訓(xùn)練AI產(chǎn)品訓(xùn)練次數(shù)達(dá)到91.84萬,家庭訓(xùn)練服務(wù)用戶數(shù)量達(dá)到1.3萬,到院訓(xùn)練服務(wù)用戶數(shù)量達(dá)到8.1萬,并且視覺訓(xùn)練AI產(chǎn)品已經(jīng)覆蓋全國800余家醫(yī)院。

可見, 2023年鷹瞳收入的增長不僅得益于多渠道營銷策略的變現(xiàn)效應(yīng),還在于診療一體化的第二曲線戰(zhàn)略。

商業(yè)化成本高企,短期盈利受阻

但與此同時,鷹瞳收入的增長更是建立在大量研發(fā)投入和營銷開支基礎(chǔ)之上。這也是過去幾年鷹瞳持續(xù)虧損的主要原因。

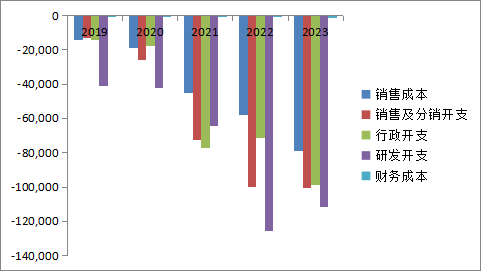

事實(shí)上,由于業(yè)務(wù)規(guī)模不斷擴(kuò)大,從2019年到2023年,鷹瞳的各項(xiàng)成本及開支都有所擴(kuò)大,但營銷及研發(fā)支出的增長速度遠(yuǎn)超其他成本及支出。

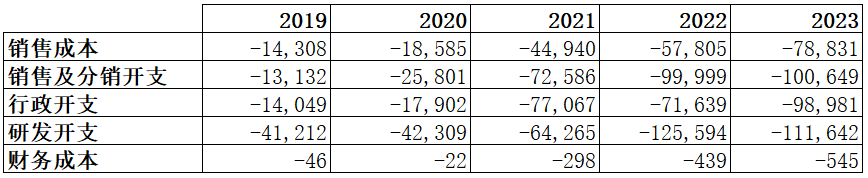

2019-2023年鷹瞳主要成本及開支(單位:千元) 來源:鷹瞳科技財(cái)報

財(cái)報數(shù)據(jù)顯示,2019-2023年,鷹瞳銷售成本從1,430.8萬元擴(kuò)大至了7,883.1萬元;財(cái)務(wù)成本從4.6萬元擴(kuò)大至54.5萬元;行政開支從1,404.9萬元擴(kuò)大至9,898.1萬元;銷售及分銷開支從1,313.2萬元擴(kuò)大至1億元;研發(fā)開支從4,121.2萬元擴(kuò)大至了1.12億元。可以看到,僅銷售及分銷和研發(fā)支出兩項(xiàng)之和就已經(jīng)超出了鷹瞳的總收入。

2023年,鷹瞳研發(fā)開支較2022年的1.256億元有所減少,但主要是由于參與研發(fā)的雇員股份支付減少。在研發(fā)實(shí)踐方面,鷹瞳絲毫沒有放慢腳步。過去一年,鷹瞳獲得了87項(xiàng)新專利,包括42項(xiàng)發(fā)明、29項(xiàng)實(shí)用新型及16項(xiàng)外觀設(shè)計(jì),使鷹瞳迄今為止擁有的專利總數(shù)達(dá)到230項(xiàng),其中發(fā)明108項(xiàng)、實(shí)用新型56項(xiàng)及外觀設(shè)計(jì)66項(xiàng)。

另外,2023年,鷹瞳還與清華大學(xué)附屬北京清華長庚醫(yī)院聯(lián)合研發(fā)并驗(yàn)證了一種新的基于深度學(xué)習(xí)的新生血管分割模型,實(shí)現(xiàn)了在OCTA(光學(xué)相干斷層血管造影)圖像中自動、準(zhǔn)確識別出CNV(黃斑區(qū)脈絡(luò)膜新生血管),并且與首都醫(yī)科大學(xué)附屬北京同仁醫(yī)院、首都醫(yī)科大學(xué)附屬北京友誼醫(yī)院、愛康集團(tuán)聯(lián)合研發(fā)并驗(yàn)證了一種深度學(xué)習(xí)模型,能夠通過視網(wǎng)膜眼底彩照篩查甲狀腺功能亢進(jìn)。

進(jìn)入2024年,鷹瞳也并沒有削減研發(fā)投入的計(jì)劃。在財(cái)報中,鷹瞳表示,未來一年將持續(xù)投入研發(fā),特別是大語言模型和AGI相關(guān)技術(shù)研發(fā),將全面的AI治療解決方案整合至鷹瞳現(xiàn)有的診斷技術(shù)中。

營銷開支方面,與內(nèi)部銷售及營銷團(tuán)隊(duì)雇員福利開支相關(guān)的銷售及分銷開支從2022年的不到1億元小幅增長至1.006億元,同比增幅不到1%,主要是由于銷售及營銷團(tuán)隊(duì)的股份支付減少抵消了部分開支增長。另外,由于服務(wù)覆蓋網(wǎng)點(diǎn)數(shù)量增加以及軟件業(yè)務(wù)增長帶來了額外的運(yùn)營支出及云服務(wù)成本,銷售成本從2022年的5,780.5萬元同比增長36.4%,至7,880萬元。鑒于鷹瞳計(jì)劃在2024年繼續(xù)拓寬銷售渠道,在外部環(huán)境沒有發(fā)生重大變動的情況下,預(yù)計(jì)本財(cái)年鷹瞳的營銷開支將繼續(xù)擴(kuò)大。

2023年,鷹瞳研發(fā)和營銷開支的總和高達(dá)2.1億元,占鷹瞳所有開支及成本總額的比重超過50%。這一比例在過去5年從未低于50%。這說明,持續(xù)大量的研發(fā)投入和營銷開支一直在蠶食鷹瞳的利潤。不過現(xiàn)階段研發(fā)和營銷投入仍然是確保鷹瞳收入持續(xù)增長的重要前提。

假設(shè)研發(fā)和營銷開支短期內(nèi)不會快速下降,且產(chǎn)品價格及服務(wù)費(fèi)沒有大幅漲價,要想實(shí)現(xiàn)盈利,鷹瞳需要繼續(xù)精簡成本,開拓銷售渠道,改善毛利率,同時還要提高市場對視網(wǎng)膜AI技術(shù)的接受度,實(shí)現(xiàn)更多場景的規(guī)模化商業(yè)落地。

盡管短期面臨盈利壓力,但長期來看,視網(wǎng)膜AI醫(yī)療仍有不錯的商業(yè)前景。鑒于我國醫(yī)療資源長期處于不平衡狀態(tài),且專業(yè)醫(yī)生的培養(yǎng)周期較長,對包括視網(wǎng)膜AI在內(nèi)的醫(yī)療AI技術(shù)的潛在需求將會持續(xù)存在。

弗若斯特沙利文數(shù)據(jù)顯示,預(yù)計(jì)2030年AI醫(yī)學(xué)影像市場規(guī)模將達(dá)423億元,年復(fù)合增長率(CAGR)超過60%。其中視網(wǎng)膜影像AI的市場規(guī)模有望從2020年的0.45億元增至2030年的340.1億元,CAGR達(dá)81.55%。如果預(yù)測準(zhǔn)確,到3030年,視網(wǎng)膜影像AI的市場規(guī)模將占整個醫(yī)學(xué)影像AI市場規(guī)模的80%以上。

市場前景廣闊也意味著未來行業(yè)競爭可能進(jìn)一步加劇。IDC的數(shù)據(jù)顯示,2021年,鷹瞳科技在中國醫(yī)學(xué)影像AI領(lǐng)域的市場份額排名第二,在眼科AI醫(yī)療領(lǐng)域處于行業(yè)領(lǐng)先地位。在整個行業(yè)進(jìn)入商業(yè)化的初期階段,鷹瞳憑借產(chǎn)品率先獲批上市,以及率先實(shí)現(xiàn)商業(yè)場景落地快速搶占了市場份額。但隨著越來越多的競爭者加入,如何找到長期增長動力可能是鷹瞳正在深思的另一個問題。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。