宜享花一鍵授權580份協議,會員“強制”購買,導流至自家保險業務快訊

近日,宜人智科發布了2025年Q2財報。

近日,宜人智科發布了2025年Q2財報。財報顯示,宜人智科二季度營收16.52億,同比增長10.4%;凈利潤3.58億,同比減少12.70%,延續了此前一季度增收不增利的趨勢。

在助貸行業的波瀾中,宜人智科作為腰部巨頭且為上市公司的存在,本應是規范與穩健的象征,然而其種種行為卻不斷將用戶推向權益受損的深淵,在合規的道路上越走越偏。

4月份“助貸新規”《國家金融監督管理總局關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》的發布,對行業來說無異于一聲驚雷,而在正式實施之前,各機構也在陣痛中加速整改。宜人智科在面對“助貸新規”時,尚未有實質性的變化。其目前合作的金融擔保公司高達4家,且貸款協議捆綁搭售會員服務,并繼續保持著35.99%的利率上限,讓借款人在不知情的情況下承擔高昂的借貸成本。

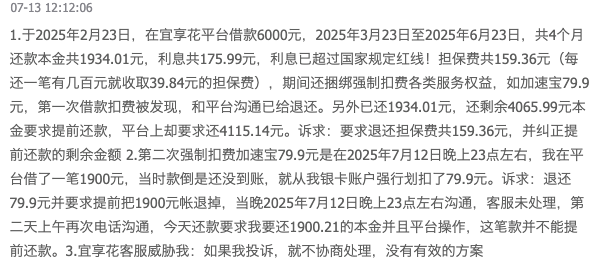

在多個消費者投訴平臺上,出現了大量針對宜人智科旗下支柱產品宜享花在用戶不知情的情況下收取過高擔保費的投訴。7月13日,一名用戶表示,“于2025年2月23日,在宜享花平臺借款6000元,2025年3月23日至6月23日,共4個月還款本金共1934.01元,利息共175.99元,擔保費共159.36元(每還一筆有幾百元就收取39.84元的擔保費),期間還捆綁強制扣費各類服務權益,如加速寶79.9元,第一次借款扣費被發現,和平臺溝通已給退還。另外已還1934.01元,還剩余4065.99元本金要求提前還款,平臺上卻要求還4115.14元。”

在7月17日,一用戶表示:“我于2025年3月28日在宜享花借款5000元,2025年4月9日借款3000元,現在發現每個月還款都有擔保費用,我的需求是退還我這兩筆合同前三個月的擔保費共計187.83元和取消后面每期的擔保費。”另一名用戶稱:“我在2025年8月5號向宜享花借款30600元,分12期還款,平臺并未寫有利率,借款成功后才發現有莫名擔保費,用一期就要280.79元,利率很高,我要求擔保費取消,利率調整。”在黑貓投訴平臺上,以宜享花和擔保費為關鍵詞搜索,相關投訴信息多達1929條,這一個個數字背后,是無數借款人被壓榨的艱辛。

除了擔保費,會員費更是讓用戶防不勝防。不少用戶反映在不知情的情況下被扣除會員費,有用戶稱平臺私自扣除1350元費用,還說是會員費。而所謂的會員服務,在各種協議中隱藏得極深,用戶很難注意到自動扣款授權書,且無法單獨選擇是否購買,會員費金額也未明確提及,這種強制且不透明的收費模式,嚴重侵害了用戶的知情權和自主選擇權。

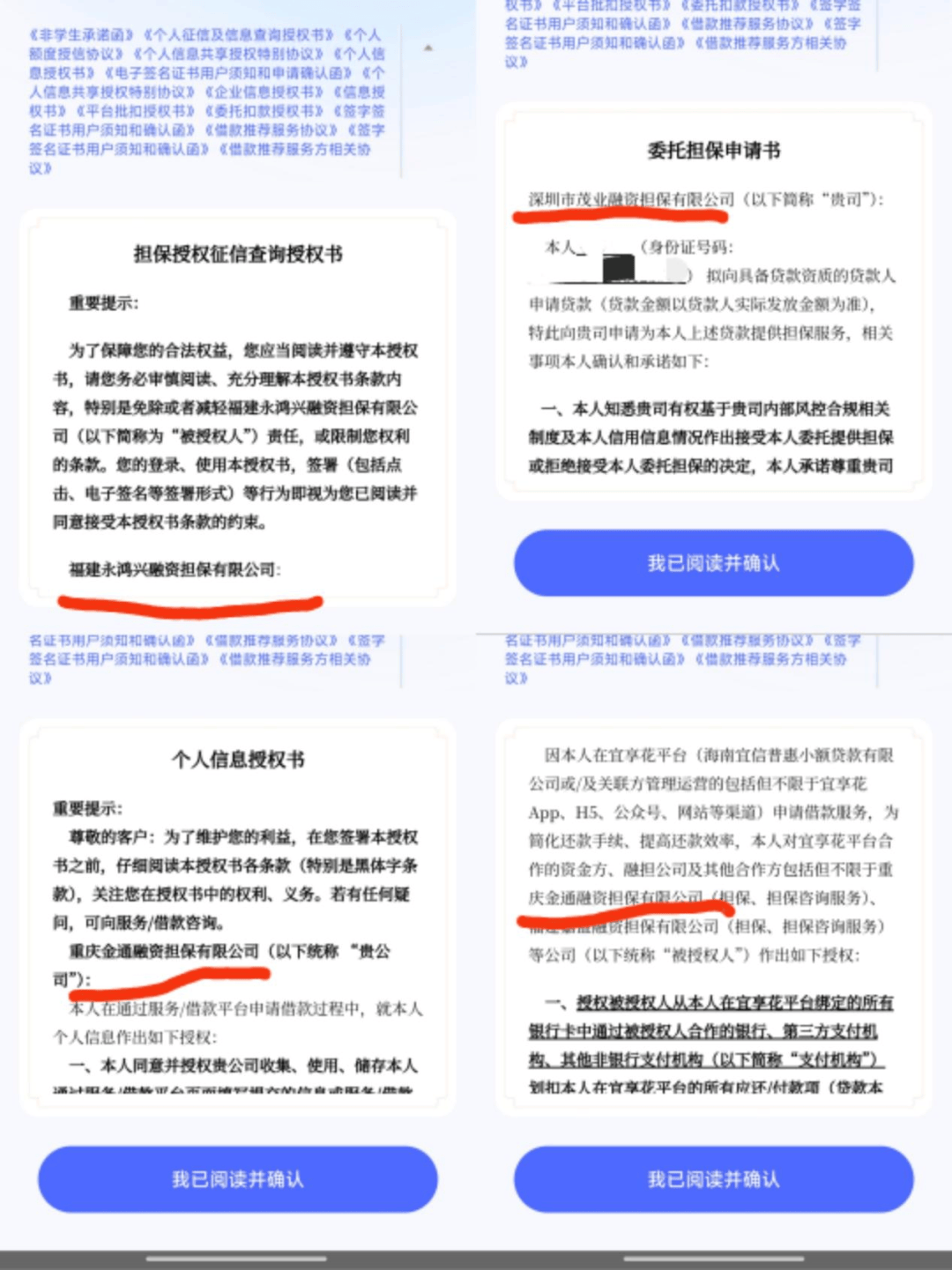

我們下載了宜享花APP,對其進行了一番親測。注冊登錄后,獲得了59000元的預估可借額度,點擊領取額度,上傳身份證信息并人臉識別后,需要確認包括《非學生承諾書》等15份協議,但沒有一份協議的名字包含“擔保”兩個字。

挨個點開查看,在《個人征信及信息查詢授權書》里,共隱藏著12份與個人信息和征信授權相關的子協議,一直下拉至最后三份,才看到名稱為《擔保授權征信查詢授權書》《委托擔保申請書》《擔保授權書》的三份含“擔保”的授權書。

三份協議中,《擔保授權征信查詢授權書》和《擔保授權書》內容相似,涉及的擔保公司均為福建永鴻興融資擔保有限公司(下稱福建永鴻興擔保);《委托擔保申請書》涉及的深圳市茂業融資擔保有限公司(下稱深圳茂業融資擔保)。

在第六份和第八份子協議中,還出現了一家名為重慶金通融資擔保有限公司的擔保公司。

此外,在與《個人征信及信息查詢授權書》并列的《平臺批扣授權書》里,有三份《委托扣款授權書》,第一份《委托扣款授權書》寫道,“本人對宜享花平臺合作的資金方、融擔公司及其他合作方包括但不限于重慶金通融資擔保有限公司(擔保、擔保咨詢服務)、福建嘉盈融資擔保有限公司(擔保、擔保咨詢服務)等公司作出授權”,授權內容第一條就是這些公司可以從授權人也就是借款人那里劃扣“在宜享花平臺的所有應還/付款項”,其中就包括擔保費、擔保咨詢、管理服務費等。

第二份和上述內容幾無二致,不過被授權公司換成了海南宜信普惠小額貸款有限公司(以下簡稱宜信小貸)或/及關聯方、深圳市茂業融資擔保有限公司(擔保、擔保咨詢服務)、志恒專勤資產管理(北京)有限公司(貸后管理服務)。

第三份的被授權公司只有一家,但是是上面出現過的重慶金通融資擔保有限公司。

自此可以看出,與宜享花合作的融資擔保公司高達4家。這其中,福建嘉盈融資擔保有限公司的母公司為優賽恒創科技發展(北京)有限公司,也即宜人智科的運營主體公司;重慶金通融資擔保有限公司的母公司為重慶珩郁達科技有限公司,后者法定代表人為宜人智科董事會主席、CEO唐寧。

此外,我們在《平臺批扣授權書》發現,隱藏在里面的第三份子協議竟是會員服務的《自動扣款授權書》。

該授權書“自動”讓用戶“通過宜享花平臺使用、購買了由北京杉海科技有限公司/及合作方提供的包括但不限于VIP月卡、季卡、年卡、省錢卡、會員、權益等服務”。如果用戶不是仔細查看協議,很難注意到這一份自動扣款授權書,而且該授權書與其他授權書捆綁在一起,用戶無法單獨同意要不要購買,失去了自主選擇權。而各種會員卡的會員費究竟是多少,扣款協議里也沒有提及。

宜享花平臺在信息授權方面存在嚴重問題,疑似要求借款人過度授權。與前述《非學生承諾函》《個人征信及信息查詢授權書》并列的其他協議,還有《個人額度授信協議》《個人信息共享授權特別協議》《個人信息授權書》《電子簽名證書用戶須知和電請確認函》《個人信息共享授權特別協議》《企業信息授權書》《信息授權書》《平臺批扣授權書》《委托扣款授權書》《簽字簽名證書用戶須知和確認函》《借款推薦服務協議》《簽字簽名證書用戶須知和確認函》《借款推薦服務方相關協議》13份。

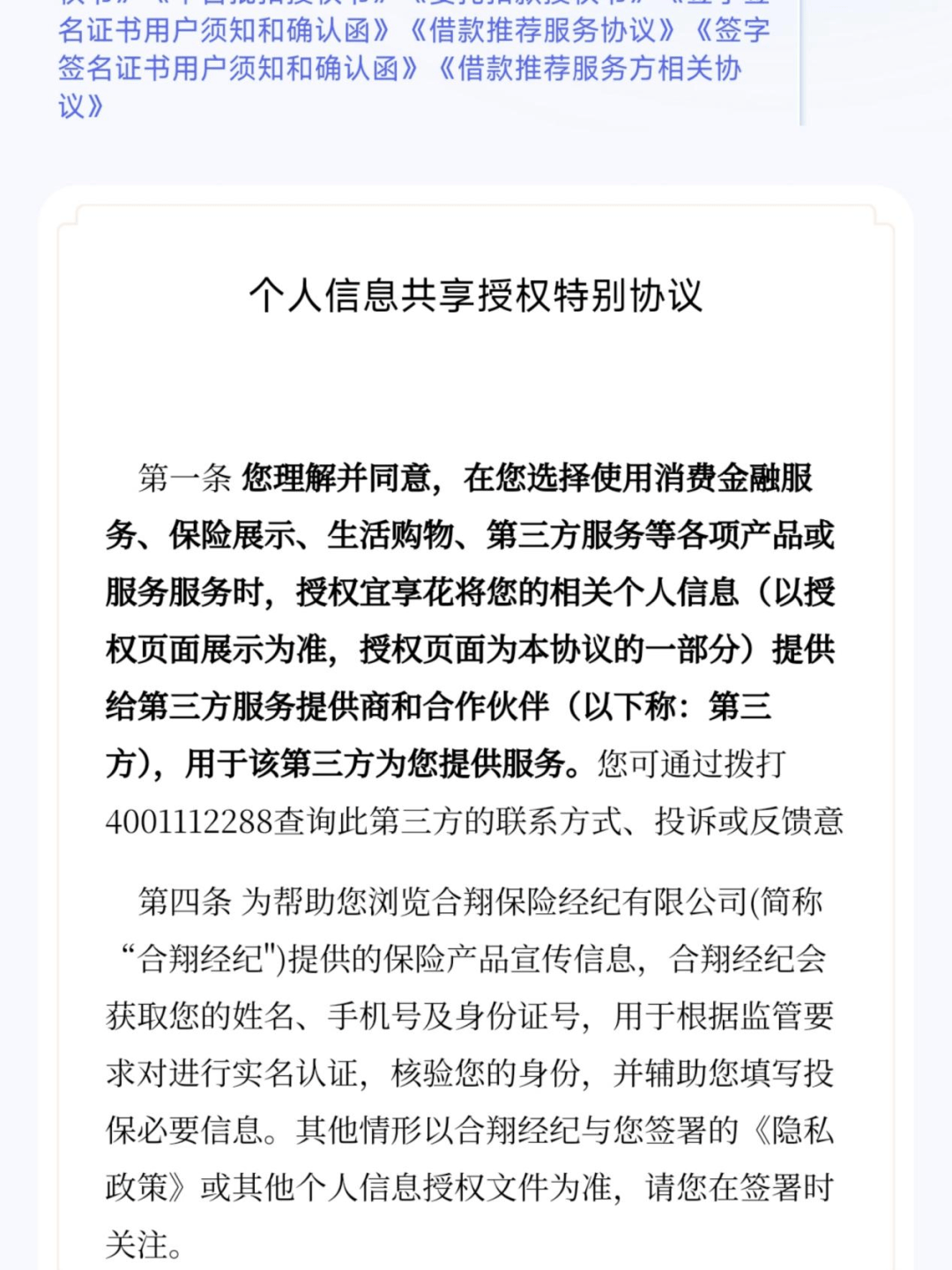

在宜人智科官網上,我們注意到,合翔保險經紀是宜人智科旗下與宜享花并列的三大業務之一。合著用戶在宜享花借款時,個人信息就被授權到宜人智科保險經紀業務那里去了。

在黑貓投訴平臺上,合翔保險經紀累計收到70條投訴,均表示被莫名扣款,且之前并未在該平臺購買過保險,不少用戶將矛頭指向了宜享花。有用戶表示,“宜享花平臺合翔保險2025年7月2號在我沒開通保險情況下,無緣無故扣了我63元,我希望有關部門嚴肅處理,給我一個合理的解釋給我退款。”

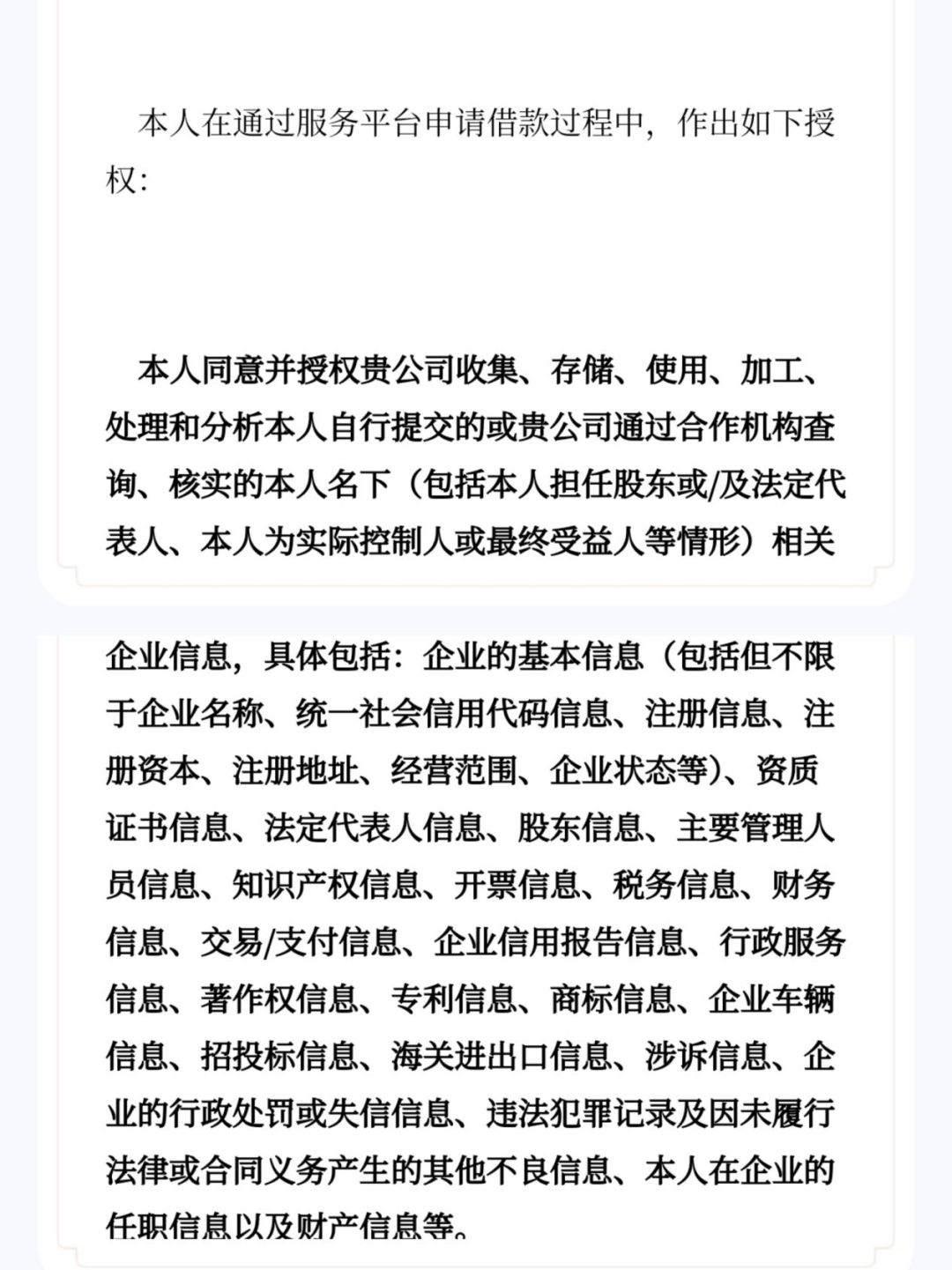

宜享花《信息授權書》還要求借款人同意并授權宜信小貸“收集、存儲、使用、加工、處理和分析本人自行提交的或貴公司通過合作機構查詢、核實的本人名下(包括本人擔任股東或/及法定代表人、本人為實際控制人或最終受益人等情形)相關企業信息。”

這些信息要求極其詳細,具體包括企業的基本信息(包括但不限于企業名稱、統一社會信用代碼信息、注冊信息、注冊資本、注冊地址、經營范圍、企業狀態等)、資質證書信息、法定代表人信息、股東信息、主要管理人員信息、知識產權信息、開票信息、稅務信息、財務信息、交易/支付信息、企業信用報告信息、行政服務信息、著作權信息、專利信息、商標信息、企業車輛信息、招投標信息、海關進出口信息、涉訴信息、企業行政處罰或失信信息、違法犯罪記錄及因履行法律或合同義務產生的其他不良信息、本人在企業的任職信息以及財產信息等。

假設借款人在某公司僅有1%的股份,授權后這家公司的幾乎所有信息宜信小貸都有權獲取,這顯然違反了《征信業務管理辦法》中采集個人信用信息應遵循的最小、必要原則。今年5月,宜信小貸就因違反信用信息采集、提供、查詢及相關管理規定,被中國人民銀行海南省分行罰款62.5萬元,其時任執行總經理也被罰10萬元。

表面看是上述15份協議,但多個協議里還有子協議,經不完全統計,這15份協議之下,隱藏著高達580份協議,除了《個人征信及信息查詢授權書》有12份子協議外,《借款推薦服務方相關協議》下方的子協議超過500份。

我們在《借款推薦服務方相關協議》的子協議中看到,宜享花合作了大量的第三方,而眾多第三方,又將借款人的個人信息像“套娃”一樣引流至其自身的第三方。

如子協議《機構授權協議》中的《用戶隱私保護政策》顯示,這是樂享借及其運營方上海旭昌網絡有限公司的協議,下拉至最下方查看其《與第三方共享個人信息清單》,其合作的第三方合作商有4家風險評估服務商、67家借款推薦服務商、13家聯合建模服務商、12家營銷觸達服務商、14家三方數據服務商。何其多也!

與《用戶隱私保護政策》并列的還有包括哈啰數科、好分期、還唄、國美小貸等七個機構的授信協議。

以哈啰數科為例,其《個人信息共享說明》中,如圖又列出了51家合作機構,其中既有金融機構,又有助貸平臺。

令人疑惑的是,宜享花合作的部分平臺不僅不知名,連運營主體都找不到。一個名為千逸融的平臺就是如此,我們通過多個渠道查詢,沒有查到任何關于這個平臺的信息。唯一可以確認的信息是,這是一家廣州的公司。因為其“用戶注冊協議”提到,如果借貸雙方發生爭議,“協商不成時,任意一方均可向千逸融所在地廣州市海珠區人民法院提起訴訟”。

有的協議甚至是空白合同,如圖所示,多個授權協議中,被授權公司名稱部分要么直接空白,要么用XXX替代,令人匪夷所思。由此也不難看出宜享花對合作機構的審核之松。

對于用戶來說,一鍵同意表面的15份協議,就相當于同意了背后的高達580份協議,而自己的個人包括身份信息、財產信息、活體影像等在內的信息,就被打包有選擇地傳輸了出去,帶來的將是極大的個人信息泄露風險。

除了自家的宜信小貸以及借款推薦服務方,宜享花自己合作的資金方在哪里?這么多協議中,雖然多次提到“資金方”“第三方”“合作的金融機構,包括但不限于小額貸款公司、銀行、信托公司、消費金融機構等”,但宜享花具體有哪些資金方,我們卻遍尋不到,其官網上也沒有展示,借款人的知情權再次被置于一邊。

“助貸新規”明確要求商業銀行加強平臺運營機構、增信服務機構準入管理,明確費用標準,禁止平臺運營機構和增信服務機構變相提高費用。然而,宜人智科在距離“助貸新規”正式實施僅剩不到一個月的時間里,依然存在諸多違規行為,其運營主體優賽恒創科技發展(北京)有限公司卻已出現在寧銀消費金融、金美信消費金融等金融機構公布的助貸合作名單中。

宜人智科自主研發的“Hawkeye反欺詐管理系統”雖有一定成效,但這并不能成為其忽視用戶權益、違反合規要求的借口。在助貸行業規范發展的關鍵時期,宜人智科若不能及時積極查漏補缺,不僅會損害自身聲譽,更會對整個助貸行業的健康發展造成負面影響。我們期待宜人智科能正視問題,積極整改,為推動助貸行業規范健康發展貢獻力量,而不是繼續在違規的道路上越走越遠。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。