豪賭AI,360三年虧損38億| 讀財報觀點

當中國AI產業以45%的年增速狂飆時,三六零(601360.SH)卻陷入失血漩渦之中。

作者:凡星

原創:司凡星商業

當中國AI產業以45%的年增速狂飆時,三六零(601360.SH)卻陷入失血漩渦之中。

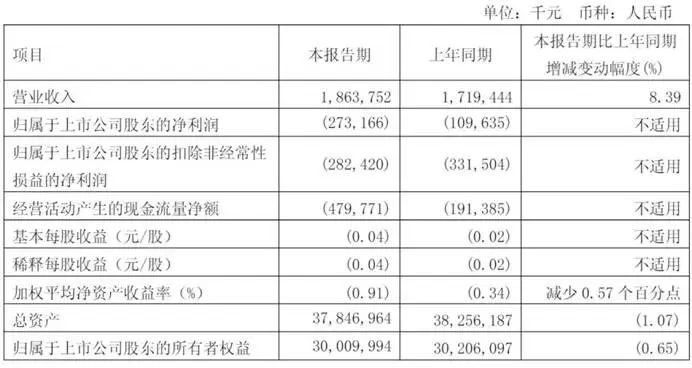

2025年4月25日,360交出最新成績單。據財報顯示,360在2024年營收為79.48億元,較上年同期的90.55億元下降12.23%,凈虧損為10.94億元,上年同期的凈虧損為4.92億元,明顯放大。

拉長時間看,360連續三年總虧損已超37.96億元。而2025年Q1,其營收18.64億元,同比增長8.39%,但凈虧損達2.73億元,扣非后凈虧損2.82億元。

為何虧損?

從年報數據來看,360研發費用率高達40.29%,相當于每賺1元就有0.4元投入技術黑洞。

同時,其核心安全業務收入同比暴跌27%至12.87億元,智能硬件收入縮水35%,而237億元現金儲備僅能支撐4年當前研發強度。

這場孤注一擲的豪賭,到底會是周鴻祎“用AI換時間”的勝利,還是一場戰略誤判?

C端失守,B端難補

360的崛起曾是一部“安全免費化”的教科書。

憑借360安全衛士占據90%的PC端入口,通過廣告和增值服務年營收一度逼近130億元,但移動互聯網時代,這條護城河正被侵蝕。

2024年,其安全業務收入僅剩12.87億元,不及峰值期的三分之一,PC端月活較2019年峰值下滑42%,智能硬件收入縮水35%至5.54億元,掃地機器人、行車記錄儀等產品在小米、華為夾擊下節節敗退。

C端用戶流失的警報已拉響。QuestMobile數據顯示,360手機衛士移動端月活已跌落至行業第五,不及騰訊手機管家的三分之一。

當“安全即流量”的邏輯失效,360試圖用AI扳回一局,將瀏覽器、搜索全面AI化,推出了“混合大模型競技場”聚合16家廠商技術,甚至免費開放安全大模型給企業客戶。

但這場轉型代價高昂。根據財報來看,2024年360研發費用32億元,占營收40.29%,近三年累計研發投入超90億元。

盡管360AI搜索全球訪問量一度突破2億次/月,但其訂閱服務收入僅1.48億元,不足廣告收入的3.5%,高投入與低產出的剪刀差,暴露了純軟件AI模式的致命短板。

行業視角來看,據IDC預測報告指出,中國AI軟件市場2027年規模為167億美元,但“缺乏硬件生態支撐的純軟件廠商將面臨毛利率壓縮風險”。

對比華為昇騰芯片、百度昆侖芯的硬件協同,360的算力完全依賴阿里云、騰訊云,IDC數據顯示,外部采購算力成本占其AI業務總成本57%,導致毛利率被壓制在26.2%,僅為百度AI云業務的1/3。

這對研發投入強度超40%的360而言,無異于雪上加霜。

燒錢做AI,股東求穩

在虧損持續擴大的背景下,360宣布派發7億元現金紅利。

這一“燒錢做AI”與“分紅穩股價”的并行策略,暴露了管理層在長期投入與短期維穩間的撕裂。

截至2024三季度末,360貨幣資金儲備為238.81億元(年底該數據未披露),看似彈藥充足。然而,2024年公司經營性現金流同比暴跌64.71%,疊加全年投資性現金流凈流出70.68億元創歷史新高,有資金鏈壓力。

更值得警惕的是股東動態。紅杉資本、金磚絲路等機構連續6個季度減持,合計套現超32億元,而周鴻祎通過表決權委托掌控42%投票權,形成“一人決策”格局。

強人治理雖加速轉型,卻可能導致“戰略剛性”風險。高盛測算,若保持當前投入節奏,360現金流將于2028年耗盡,而中國AI企業平均需5-7年實現技術回報。

行業視角下,這種矛盾更加凸顯。字節跳動依托抖音每年800億美元營收構建AI閉環,智能推薦算法貢獻35%廣告收入,而360的AI產品孤立分散,大模型競技場雖聚合16家廠商,但缺乏自有場景導流,2024年互聯網增值服務收入13.79億元,僅為字節同期游戲收入的零頭。

周鴻祎力推的“技術開放平臺”模式,在微軟GitHub Copilot驗證成功,但Gartner報告指出,此類模式需至少占據30%開發者生態才能盈利,而360MCP服務當前僅接入3.2萬開發者,不足華為昇思社區的1/10。

高盛也在研報中警示:“缺乏硬件生態或垂直場景的純軟件AI企業面臨較高淘汰風險”。

AI安全能成為“止血帶”嗎?

當行業聚焦大模型參數競賽時,360開始重拾“安全”基因。

其安全大模型已服務近200萬中小企業,攔截APT攻擊成功率98.7%,反詐預警精準度91.4%。在天津、重慶等地,政府購買的“一云一腦五平臺”網絡安全服務訂單達14億元,平均客單價超600萬元。

這種“高客單價+訂閱制”的B端轉型,正在改寫盈利邏輯,2024年360政企安全收入同比增長47%,毛利率達72.8%。

當然,智能汽車賽道也成為另一關鍵戰場。360與極氪、哪吒等車企合作,將AI安全能力嵌入車載系統。“車聯網安全”賽道2025年市場規模將突破900億元,而360憑借在車聯網安全標準制定中的先發優勢,已拿下不少市場份額。

周鴻祎在兩會期間強調:“AI安全和業務發展必須同步,不發展才是最大的不安全。”這種政企聯動的打法,或能彌補C端業務的持續失血。

但危機仍未解除。其主推的MCP(模型上下文協議)服務雖降低開發者調用安全能力的門檻,卻面臨阿里云“通義”大模型、華為“盤古”生態的擠壓。

在金融領域,360與浦發銀行共建的智能客服系統可以提升滿意度,但單項目收入不足;在醫療領域,AI輔助診斷系統誤診率優于GPT-4,但卻難以突破三甲醫院的采購壁壘。

要達成“用AI重塑安全,用安全反哺AI”的閉環,360仍需跨越商業化的難題。

“All in AI”的360,正站在商業模式重構的懸崖邊。

237億元現金儲備看似龐大,但按2024年研發費用32億元、虧損11億元計算,僅夠支撐4年,而安全業務的政企覆蓋率、智能汽車賽道的增長潛力,仍未轉化為可持續的盈利引擎。

投資者更大的質疑或許還在于,在百模混戰的AI紅海里,360會到底會成為被巨頭虹吸的“技術血包”,還是會成為數字安全新基建的“隱形冠軍”?

誰也不清楚答案,但我們可以知道的是,這是一場沒有退路的豪賭。百度文心一言企業版已簽約1.8萬客戶,騰訊混元大模型接入微信生態觸達12億用戶,華為昇騰AI云服務降價35%搶奪市場。

當行業洗牌加速,留給360的時間窗口,可能比賬上現金消耗得更快。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。