凈利潤暴跌160%,廣汽還撐得住嗎?壓力給到馮興亞汽車

當一季報撕開遮羞布,廣汽集團這個曾經(jīng)的中國汽車工業(yè)“優(yōu)等生”,進入令人窒息的至暗時刻。

當一季報撕開遮羞布,廣汽集團這個曾經(jīng)的中國汽車工業(yè)“優(yōu)等生”,進入令人窒息的至暗時刻。

凈利潤盈轉(zhuǎn)虧,同比暴跌160%大虧7.32億元,這份成績單猶如一記重錘,敲碎了其合資時代的榮光。

廣汽陷入“生死局”,新帥馮興亞臨危受命。他能否在合資紅利消散的廢墟上,重建廣汽的護城河?

1.凈利潤暴跌160%!

2025 年第一季度,廣汽集團交出了一份堪稱慘烈的成績單。

數(shù)據(jù)顯示,今年第一季度廣汽集團,累計汽車銷量37.1萬輛,同比下滑近10%;實現(xiàn)營業(yè)總收入198.79億元,同比下降7.82%,環(huán)比下降39.84%;

經(jīng)營活動現(xiàn)金流量凈額為-112億元,同比暴跌83%;毛利率0.21%,同比暴跌97%。

歸母凈利潤-7.32億元,由盈轉(zhuǎn)虧,與上一年同期12.2億元相比,同比暴跌160%。這意味著,廣汽每賣出一輛車,就要虧損約2000元。

這份財報不是簡單的數(shù)字羅列,而是廣汽集團在電氣化、智能化轉(zhuǎn)型浪潮中“溺水”的真實寫照。

營收的持續(xù)下滑,凈利潤盈轉(zhuǎn)虧,說明廣汽核心業(yè)務的造血功能逐漸衰竭;毛利率的持續(xù)萎縮如同慢性毒藥,侵蝕著廣汽的根基。

經(jīng)營活動現(xiàn)金流凈額超百億黑洞,更像是高懸頭頂?shù)倪_摩克利斯之劍,隨時可能斬斷廣汽的資金鏈。

雖然快要立夏,但廣汽集團仿佛正經(jīng)歷最刺骨的寒冬。

2. 困境并非一日之寒

事實上,廣汽集團的危機,并非一日之寒。回看2024年的財報,其疲態(tài)盡顯,隱憂就已浮現(xiàn)。

數(shù)據(jù)顯示,廣汽2024年銷量不增反降,掉頭向下銳減20%,只剩下200萬輛,相當于倒退至2017年。

營業(yè)收入1078億元,同比下滑17%;歸母凈利潤同比暴跌81.4%,由上一年的44.3億元跌至8.24億元。

但需要特別指出的是,其凈利潤中的“水分”不少,這一點我們可以從其扣非凈利潤中,很明顯看出來。

2024年,廣汽扣非凈利潤陷入巨虧狀態(tài),達到43.51億元,同比下滑幅度高達221.8%。同時,這也是廣汽集團自上市20年以來,首次錄得年度虧損。

去年廣汽非經(jīng)常性損益達到了51.75億元,是歸母凈利潤的約6倍。

其中,包括廣汽轉(zhuǎn)讓部分參股公司股權(quán)在內(nèi)的非流動性資產(chǎn)處置損益,較2023年增加了39.00億元。

同期,政府補助也大增,較2023年增加了14.93億元,同比增長達173%。

3. 廣汽還撐得住嗎?

廣汽的困境,其實是傳統(tǒng)國有車企轉(zhuǎn)型的縮影。

當合資紅利退潮,自主品牌崛起,當燃油車逐漸式微,新能源車蓬勃發(fā)展,廣汽在時代的夾縫中掙扎不已。

燃油車合資時代,廣汽憑借國有車企的身份和政策扶持,通過合資品牌躺贏,賺得盆滿缽滿。

可是如今,廣汽三菱、廣汽菲克、廣汽謳歌均敗走麥城。就連廣汽豐田和廣汽本田兩棵大樹也搖搖欲墜,去年它們的銷量同比下滑幅度均超20%。

過去的利潤奶牛,逐漸無法哺育廣汽了。

與此同時,廣汽的自主品牌尚無法撐起重擔,電氣化轉(zhuǎn)型更是遭遇重大打擊。

傳祺過去兩年的銷量,徘徊在40萬輛左右,無法得到較大提升。今年第一季度,傳祺銷量還不到7萬輛,同比大跌19%。

被給予厚望的埃安,2024年銷量不增反降超20%,下滑到37.5萬輛。

進入2025年,埃安依然沒有止住下滑的態(tài)勢,第一季度累計銷量只有4.7萬輛,同比減少3.6%,遠遠跑輸新能源汽車大市。

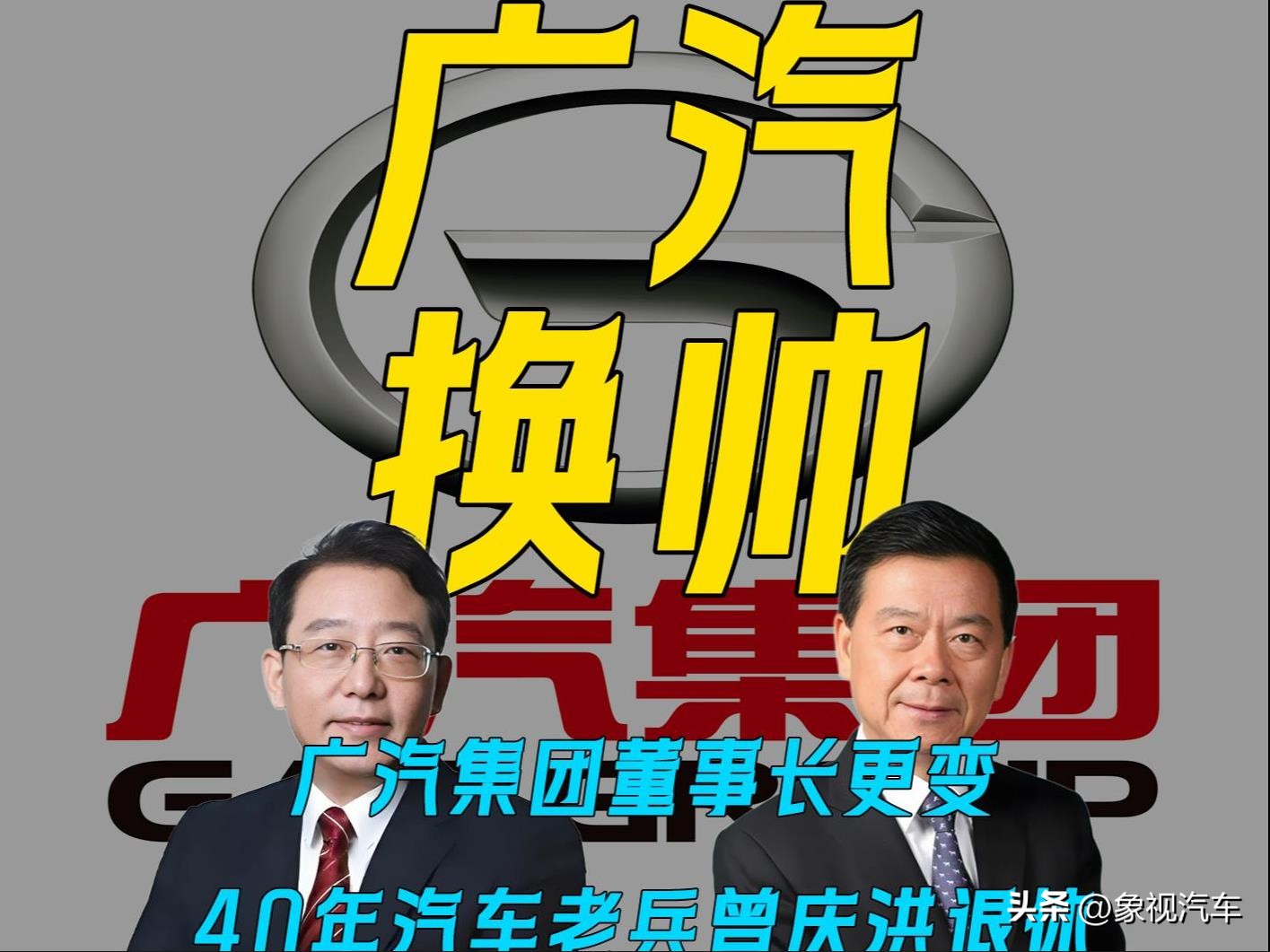

今年年初,掌舵廣汽近十年的曾慶洪退休,馮興亞接任董事長。

在廣汽最為艱難的時刻,接過這個燙手山芋,馮興亞算是臨危受命。他帶領廣汽圍繞自主品牌管理模式及組織機構(gòu),啟動重大改革。

馮興亞的改革,如同在懸崖邊架起的鋼索,每一步都驚心動魄。這也是一場與時間賽跑的豪賭,畢竟留給廣汽背水一戰(zhàn)的窗口期越來越短。

在這場沒有硝煙的戰(zhàn)爭中,廣汽到底是淪為炮灰,還是凱歌高奏,只有時間會給我們答案。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。