網商銀行不良率2.28%位居民營銀行首位 資產規模半年縮水超500億快訊

“網商銀行已累計服務小微用戶超5300萬,新增客戶中超74%為首次在商業銀行獲得經營性貸款。”網商銀行近日發布的2023年ESG報告顯示。

消費日報網訊(記者 盧岳)“網商銀行已累計服務小微用戶超5300萬,新增客戶中超74%為首次在商業銀行獲得經營性貸款。”網商銀行近日發布的2023年ESG報告顯示。

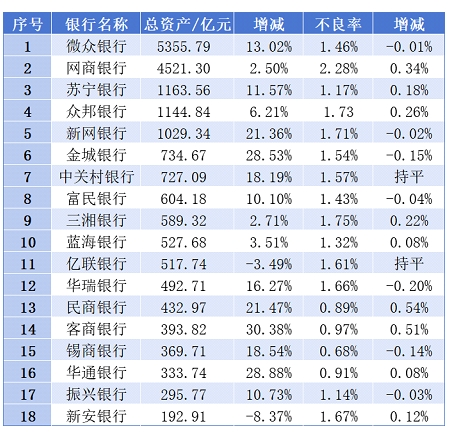

記者看到,專注于服務小微企業、個體化等客戶群體的同時,隨著小微信貸行業不良風險壓力上升,網商銀行資產質量相關指標出現了惡化。截至2023年底,網商銀行不良貸款率2.28%,在已披露年報的18家民營銀行中排在首位。

(記者制圖,數據來源:銀行年報)

據悉,近日國家金融監管總局下發《關于進一步規范股份制銀行等三類銀行互聯網貸款業務的通知》,對股份行、城商行、民營銀行互聯網貸款業務發展做出要求,并新增了資產質量遷徙情況、處置前不良貸款形成率、擔保增信類互聯網貸款業務在代償賠付前的逾期貸款形成率等考核指標。面臨風險把控方面的挑戰,網商銀行如何應對?

不良貸款率民營銀行中居首位

網商銀行于2015年6月正式開業,是由螞蟻集體發起、銀保監會批準成立的中國首批民營銀行之一。作為一家科技驅動的銀行,網商銀行不設線下網點,主要憑借無接觸貸款“310”模式(3分鐘申請,1秒鐘放款,全程0人工干預),為小微企業、個體化、經營性農戶等小微群體提供純線上金融服務。

據了解,在業務模式上,網商銀行主要圍繞互聯網生態下的不同交易場景進行信貨產品的研發和設計,并通過將信貸產品融入場景的方式,實現貸款的發放。

從具體場景及服務客群來看,網商銀行貨款業務主要劃分為 4類:一是依托互聯網電商平臺為小微客戶提供貨款。二是依托收錢碼為線下小微商戶提供貨款。三是通過 “智慧縣域”和“數據化產融模式”為農戶提供貸款。四是依托“大雁系統”為核心企業上下游小微客戶提供貨款。截至2023年底,網商銀行貸款余額為2705.82億元,同比增加18.58%。年末表內普惠小微貸款余額1932.53億元,比年初增長21%。

受益于小額分散的貸款特征,真實的業務場景以及相對成熟的風險評估模型,網商銀行開業以來整體風險水平可控。不過,近兩年來,受國內經濟增速放緩影響,網商銀行的資產質量有所下行。截至2022年末,該行不良貸款余額較上年末增加17.58億元至46.11億元,不良貸款率較上年末上升0.41個百分點至1.94%。“該行仍面臨一定的信用風險管控壓力。”新世紀評級在對該行的信用評級報告中提示道。

(圖片來源:網商銀行年報)

最新披露的年報數據顯示,截至2023年末,網商銀行不良貸款率為2.28%,比年初上升0.34個百分點;撥備覆蓋率199.14%,比年初下降58.25個百分點。橫向對比來看,截至目前已有18家民營銀行披露2023年財報數據,其中網商銀行不良貸款率最高,較排在第二位的三湘銀行(不良貸款率1.75%)高出0.53個百分點。

網商銀行在財報中備注稱,其不良率2.28%是按照逾期30天口徑計算,以逾期60天口徑來算,網商銀行截至2023年底的不良率為1.87%。不過這一水平依然在上述民營銀行中排在首位。

信用風險管理方面,網商銀行在財報中稱,該行報告期內借助多樣化的風險管理工具和手段,積極推進各項風險防控措施,并合理推進不良資產處置,有效實現風險出清。財報未披露2023年該行核銷及轉出金額。記者關注到,在銀登中心網商銀行2023年共掛牌轉讓了3個不良資產包,這三期資產的原始金額合計為61.4億元,最終的轉讓成交價合計為5.89億元。

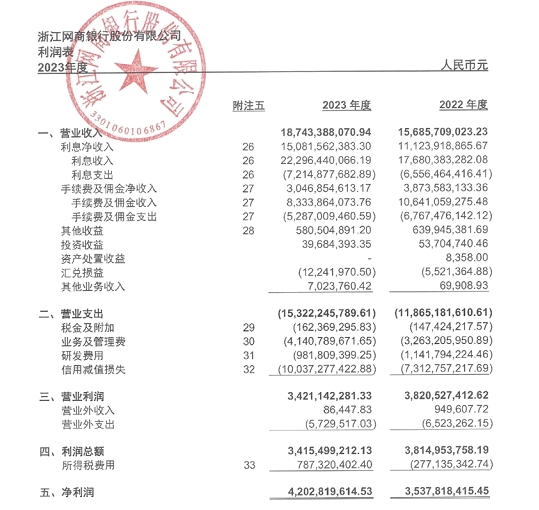

資產質量方面的壓力一定程度上拖了業績的后腿。財報披露,網商銀行2023年的信用減值損失為100.37億元,同比增長37.27%。2023年該行實現凈利潤42.03億元,同比增速18.80%,較2021年、2022年60%左右的凈利潤增速明顯下滑。

資產規模已連續兩個季度下降

記者注意到,除不良貸款率攀升外,近期網商銀行的資產規模連續下降也引發關注。有行業人士認為,網商銀行可能是為控制風險主動對資產結構進行了調整。數據顯示,截至2023年末,網商銀行資產總額為4521.30億元,較年初增長2.50%。2020年至2022年,網商銀行的總資產分別為3112.56億元、4258.31億元、4410.89億元,同比增速分別為103.04%、36.81%、3.58%。可以看到,該行的資產擴張速度在持續放緩。

此外,2023年三季報顯示,截至去年9月底,網商銀行的資產總額為4847.32億元,即去年四季度末相關指標出現了環比下滑。2024年一季度末,網商銀行的資產總額繼續下降至4322.54億元。半年時間,該行的資產規模縮水超500億元。

“我們始終保持敬畏之心,將風險控制作為全年工作的核心,一方面主動控制規模,另一方面調整經營打法,開拓交易銀行第二增長曲線,實現輕資本運營。”網商銀行董事長金曉龍在2023年財報致辭中如是表示。

據悉,響應國家關于“降低企業融資成本”的政策號召,網商銀行減低小微貸款利率,凈息差下滑,已從2019年的4.67%降至2022年的2.54%。此外,記者了解到,2022年,由于網商銀行小微貸款業務獲得了央行的政策補貼,該行當年獲得相關收益6.4億元。

但新世紀評級指出,“相關收入受央行政策變動影響較大,未來不具有可持續性。”數據顯示,2023年,網商銀行的普惠小微貸款支持工具收益為5.8億元,較上年少了約0.6億元。

(圖片來源:網商銀行年報)

網商銀行近年來不段探路“第二增長曲線”。據披露,通過推出契合小微客戶需求的現金管理產品,2023年網商銀行代銷的銀行理財子公司的產品余額已進入行業第一梯隊。2023年,網商銀行與23家銀行理財子公司合作。截至2023年年末,網商銀行理財代銷余額超過5000億元,管理的客戶資產(AUM)規模突破8000億元。

不過,其“第二增長曲線”的營收增長目前尚不穩健。數據顯示,2021年網商銀行的手續費及傭金收入從上年的19.28億元陡升至37.79億元,2022年維持在38.74億元水平。去年該行的手續費及傭金收入突然下滑至30.47億元,同比下降約21.4%。近年波動較大。

(圖片來源:網商銀行年報)

從利潤表來看,2023年,網商銀行的營業利潤、利潤總額分別為34.21億元、34.15億元,較2022年分別下降10.45%、10.48%。網商銀行凈利潤增速轉正主要由于2023年該行的所得稅費用從上年的-2.77億元,變更為7.87億元。

網商銀行提升盈利水平成為挑戰,下階段該行將如何應對?對此我們將繼續關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。