地平線向算法公司轉型:一場“竭澤而漁”的豪賭觀點

自動駕駛行業進入“L2++時代”的臨界點,L3也呼之欲出,誰能笑到最后?近日有媒體報道稱,地平線宣布將向全棧算法公司轉型,試圖在特斯拉、華為、理想等巨頭的包圍圈中撕開一道缺口。

自動駕駛行業進入“L2++時代”的臨界點,L3也呼之欲出,誰能笑到最后?近日有媒體報道稱,地平線宣布將向全棧算法公司轉型,試圖在特斯拉、華為、理想等巨頭的包圍圈中撕開一道缺口。

但這場看似果敢的自我革命能否成功,目前似乎還只是一個問好。這也暴露出這家智駕芯片廠商在技術路徑依賴與商業閉環缺失下的困境。當行業得焦點從“L2輔助駕駛”轉向“L3自動駕駛”,地平線的轉身更像是一場代價高昂的“追趕游戲”。

轉型背后的“止血”邏輯

過去十年,地平線商業模式得本質是“用芯片換入場券”。在芯片價格策略上,地平線采取了低于行業平均水平的定價方式,以此作為有力杠桿迅速切入市場,目前與許多車企達成合作,綁定了諸如比亞迪、理想等一批行業內的重要客戶。

在獲取客戶資源后,地平線借助白盒授權模式,將自主研發的算法工具鏈出售給車企,通過提供軟件服務收取費用,進而實現盈利,形成了一種“以硬帶軟”的商業模式閉環。這種商業模式在特定階段成效顯著,助力地平線在智駕芯片市場中站穩腳跟,并取得了一定的市場份額。

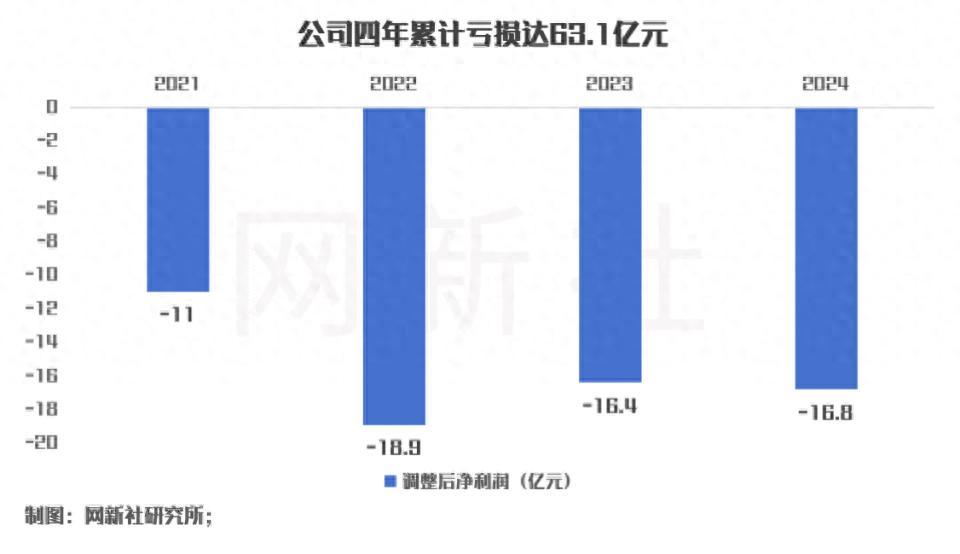

從財務數據看,地平線2024年交出了一份看似亮眼的成績單,全年實現營收23.84億元,同比增長53.6%;但其核心業務上,經營虧損仍高達16.81億元,較上年繼續擴大2.8%,從2021年到2024年連續虧損總額已經超過63億元。

地平線的營收結構存在明顯隱患,究其原因,是對少數大客戶的依賴程度極高。這種過度依賴雖在短期內帶來了穩定收入,卻也讓地平線面臨巨大風險。一旦大客戶經營出現問題,或者合作關系破裂,地平線的業績將遭受沉重打擊。過度依賴大客戶還可能限制其業務拓展與創新能力,削弱長期競爭力。

而為維持技術領先與市場競爭力,地平線需要在研發方面持續投入大量資金。2021年至2023年,研發開支分別達到11.44億元、18.8億元和23.66億元,占當期收入的比重均超過100%。高額研發投入雖為其帶來技術優勢,但也使盈利之路倍加艱難。鑒于激烈的市場競爭,地平線在可預見的未來仍需持續加大研發投入,這意味著短期內實現盈利的可能性微乎其微。

地平線在招股書中預計,2025年全年虧損將大幅增加,研發持續投入仍是主因。戰略投資也可能是造成虧損的因素之一。

路徑依賴下的算法“反噬”

總的來看,地平線的差異化競爭力在于開放的算法工具鏈與軟件服務。其“天工開物”平臺向車企提供從模型訓練、芯片編譯到仿真測試的全流程支持,并允許車企基于統一的BPU架構開發差異化算法,然而,在自動駕駛逐漸邁向走深的當下,這種“以硬帶軟”的打法正遭遇多重挑戰。

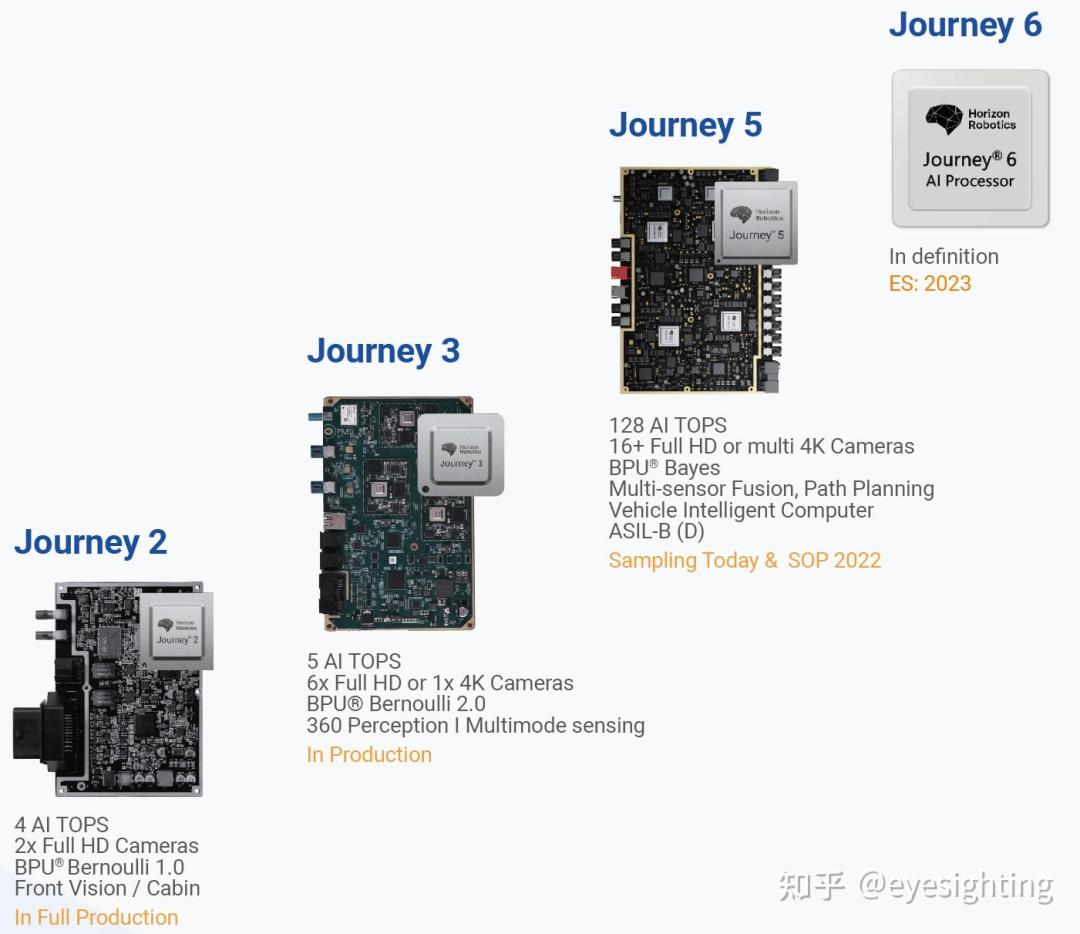

首先,地平線的業務結構仍需優化。在上市前,其核心出貨芯片中,絕大部分仍是算力只有4-5Tops的低端J2、J3芯片,這些低端芯片只能實現車道保持等有限的ADAS功能,既無法滿足現在主流用戶的智駕需求,也無法形成有效的技術積累,參考中低端芯片算法的領軍企業Mobileye的江河日下,就是很好的案例。

而相對高端的芯片中,J5業績乏善可陳,J6系的芯片仍然處在增長初期。這也就說明,地平線的業務目前還處在關鍵觀察期,業務轉型能否成功,還需要市場的驗證。

其次,中高端芯片破局,越來越難。公開信息顯示:國內頭部車企自研芯片的進程正在加速。地平線的核心大客戶,如比亞迪、理想都已啟動智駕芯片的研發,此外蔚來、小鵬、小米等企業也都先后入局,此外,英偉達、高通的實力同樣不容小覷。如果從車企的角度來看,地平線“生態閉環”的業務模式可能只是個權宜之計,一旦車企自研芯片量產,地平線的算法授權價值將斷崖式下跌。

最后的機會在于算法,目前來看也并非坦途。目前,地平線采取“芯片+算法”的雙輪驅動策略,但現實是兩顆輪子轉速嚴重失衡。盡管征程6芯片宣稱560TOPS算力,但實際工程化落地中,其能效比和復雜場景下的算力調度效率遠遜于英偉達Orin芯片,這種“紙面算力”與“真實性能”的割裂,直接導致車企在量產驗證階段頻繁遭遇算力浪費、功耗超標等算法問題。2024年31.56億研發費用中,62%流向算法團隊,底層芯片架構突破幾乎停滯。這背后,是地平線研發投入呈現“重軟輕硬”的畸形結構。

在智駕產業“硬件預埋、軟件迭代”的趨勢下,算法正逐漸成為“基礎設施”,特斯拉FSD已實現“買斷制”向“訂閱制”轉型。地平線若堅持“算法授權”模式,將面臨車企“用腳投票”的風險;若轉向“效果付費”,則需承擔算法優化失敗導致的收入波動,陷入了難以掙脫的“路徑依賴”困境。

奧緯咨詢董事合伙人張君毅此前表示,從目前行業來看,地平線、黑芝麻智能等芯片廠商獲得了國內不少主機廠的定點。但仍有一個不可忽視的事實,那就是地平線至今為止沒有實現正式的智駕算法量產商用。目前智駕算法領先的企業如華為等已經積累了幾十億公里的用戶數據,并逐步走向L3,中低端有性價比路線的MMT也有較多的積累的量產項目,但此時地平線智駕的商用版本還沒有上路。在愈發“內卷”的新能源汽車行業,此時再入局智駕,時機是否合適?車企是否還有足夠的時間和空間試錯?這背后的挑戰與代價,或許已經大到無法承受。

后記:“竭澤而漁”的豪賭

自研的低端芯片或將淘汰,眾多車企都已自研高端芯片,而智駕算法至今還沒有正式“商用上車”。地平線的困境,本質是中國部分智駕產業陷入“技術路徑依賴”的縮影,當行業從“技術驗證”轉向“商業閉環”時,地平線們仍困在“算力軍備競賽”的舊敘事中,其轉型算法的決策,更像是為掩蓋芯片短板而進行的“戰術性撤退”。

6月12日,地平線發布公告,拋出了募資46.74億港元的融資方案。而這距離2024年10月地平線在港股IPO募資54.1億港元,還不到8個月時間。在智駕平權的道路上,沒有永遠的“賣水人”,也沒有僥幸的“追趕者”。地平線若無法在芯片架構、算法范式、商業模式上實現根本性突破,其轉型之路終將淪為一場“竭澤而漁”的豪賭。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。