登錄“宜享花”平臺查詢額度即被放款 網(wǎng)貸合同機打簽名等流程漏洞亟待完善監(jiān)管觀點

近日,消費者黃先生向央廣網(wǎng)啄木鳥消費者投訴平臺反映,6月16日,他登錄“宜享花”平臺查詢貸款可用額度,在輸入相關信息后,未簽署任何協(xié)議,數(shù)小時后便收到了一筆99900元的轉賬信息。隨后,黃先生發(fā)現(xiàn)這筆轉賬實為一項12期分期貸款,總利息達13458.41元,年化利率為23.99%。

央廣網(wǎng)北京6月29日消息(記者 朱冠安)僅僅查詢貸款額度,就收到了放款?近日,消費者黃先生向央廣網(wǎng)啄木鳥消費者投訴平臺反映,6月16日,他登錄“宜享花”平臺查詢貸款可用額度,在輸入相關信息后,未簽署任何協(xié)議,數(shù)小時后便收到了一筆99900元的轉賬信息。隨后,黃先生發(fā)現(xiàn)這筆轉賬實為一項12期分期貸款,總利息達13458.41元,年化利率為23.99%。

“被貸款”后無法提前還款 貸款年利率達23.99%

“6月16日,我接到一通電話,對方稱我有貸款優(yōu)惠額度,讓我下載宜享花App并注冊登錄。”黃先生向記者描述道。接到電話后,他出于好奇想知道自己的貸款額度,便隨即下載了“宜享花”App,并按照操作指引填寫了個人信息。“填好后,頁面顯示額度為99900元。隨后我關閉了App,期間既沒有簽署任何協(xié)議,也沒有點擊借款申請。”

黃先生收到的貸款到賬短信提示截圖(央廣網(wǎng)發(fā) 受訪者供圖)

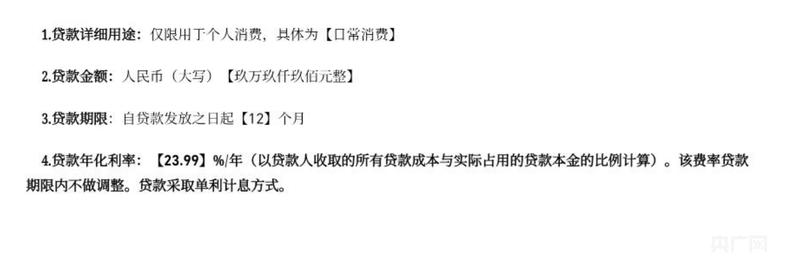

據(jù)黃先生所述,當日22時左右,他收到一條短信,提示99900元已到賬,其銀行賬戶顯示款項由國民信托有限公司匯入。“收到這筆打款后,我十分疑惑,明明沒有申請借款,為何會直接放款給我?”黃先生隨即打開宜享花App查看,發(fā)現(xiàn)他已與國民信托有限公司簽署了貸款合同。合同顯示,該筆貸款年利率為23.99%,且注明“該費率在貸款期限內(nèi)不做調(diào)整,貸款采用單利計息方式”。

合同顯示貸款年利率為23.99%(央廣網(wǎng)發(fā) 受訪者供圖)

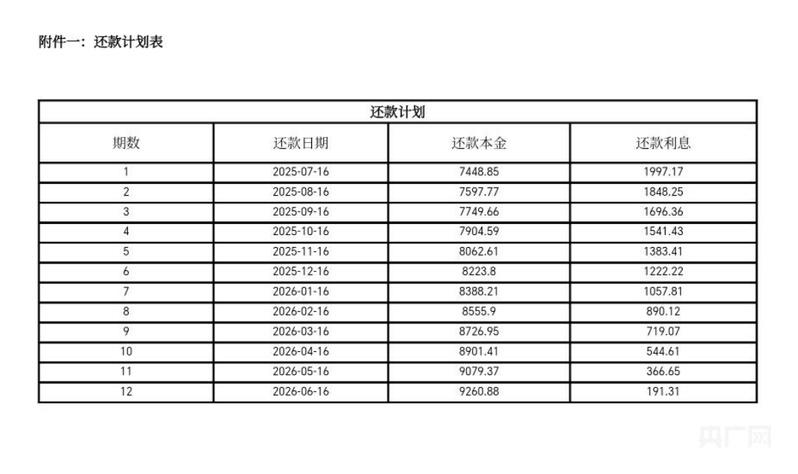

合同顯示的貸款還款計劃(央廣網(wǎng)發(fā) 受訪者供圖)

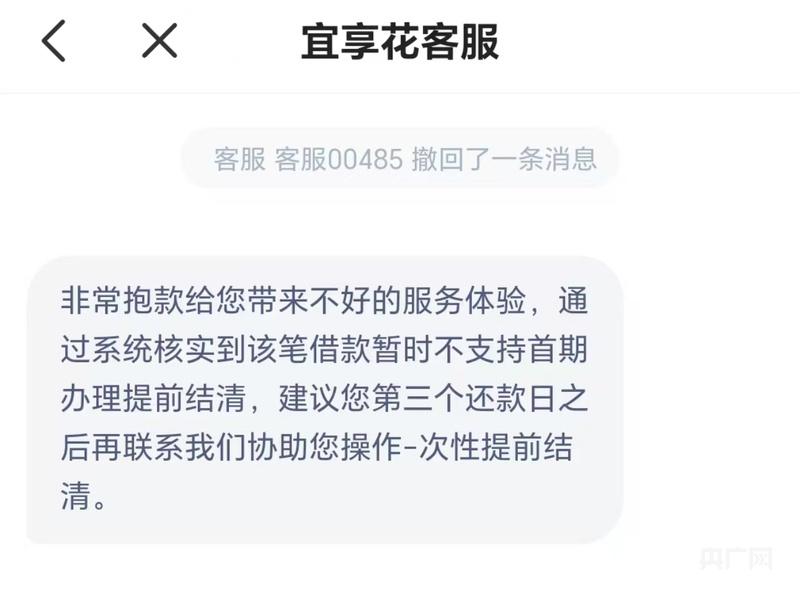

“我不可能去貸利率這么高的產(chǎn)品,而且我也沒有貸款需求。僅僅是查看了一下額度,就‘被貸款’了,這完全違背了我的個人意愿。”黃先生向記者介紹道。6月17日,他聯(lián)系客服,嘗試申請撤銷該筆貸款,或者提前還款、一次性結清貸款。但客服表示,經(jīng)系統(tǒng)核實,該筆借款暫時不支持在首期辦理提前結清手續(xù),建議他在第三個還款日之后再聯(lián)系客服協(xié)助辦理一次性提前結清事宜。“也就是說,我得先還三期貸款,之后才能去協(xié)商一次性還款。這樣一來,我會損失很多利息,這是我無法接受的。”

客服表示不支持首期辦理提前結清手續(xù)(央廣網(wǎng)發(fā) 受訪者供圖)

宜享花App運營方回復:已撤銷投訴人本次貸款

6月19日,針對黃先生的投訴內(nèi)容,記者向宜享花App運營方宜信微佳科技發(fā)展(北京)有限公司進行求證。6月20日,該公司向記者發(fā)送了《關于央廣網(wǎng)采訪問題的回復函》。回復函中提到:客戶在宜享花平臺申請借款,不存在“查詢額度即被放款”的情況,其申請借款的各環(huán)節(jié)均由客戶本人自主操作,并會為客戶提供簽署協(xié)議的強制展示環(huán)節(jié),以便于向客戶的信息披露。

宜信微佳科技發(fā)展(北京)有限公司出具的回復函(央廣網(wǎng)發(fā) 受訪者供圖)

針對黃先生疑似遭遇“被貸款”的情況,回復函中介紹,該客戶于6月16日按照正常流程成功申請借款。次日,客戶聯(lián)系宜享花客服申請退款,客服同意了該筆退款申請,并與客戶協(xié)商明確了退款方式。截至6月19日,客戶已完成全部本金的退回,且未產(chǎn)生任何其他費用。

記者在收到回復函后聯(lián)系黃先生,他稱已于6月20日收到了扣劃全部本金的短信。

“被貸款”背后,“高炮”灰色產(chǎn)業(yè)鏈引關注

類似黃先生這樣遭遇的消費者并非個例。來自安徽的楊女士向記者講述了她的“被貸款”經(jīng)歷。據(jù)楊女士所述,她在某短視頻平臺上看到一則廣告,廣告宣稱“貸款利率低,點擊即可查看額度”。隨后,她根據(jù)廣告指引,輸入了身份證號、手機號碼、緊急聯(lián)系人信息以及銀行卡號碼等,并下載了宜享花App。

“登錄App后,我發(fā)現(xiàn)‘可用額度’一欄顯示‘放款中’,金額為8萬元。這筆錢到賬后,我才意識到自己被強制放款了,而且利息很高。我十分肯定,我只是點擊獲取額度,結果卻變成了申請放款。在此過程中,宜享花App從未公開向我展示借款的利息、還款期限等應當公開的信息。”

楊女士稱,在被“強制放款”后,她踏上了維權之路。“我先是在App里聯(lián)系人工客服,向客服表明自己不需要這筆貸款,并請求客服劃扣本金。”然而,楊女士與客服溝通的過程并不順利。最終,客服向她提供了一個賬號,要求她采用對公轉賬的方式將本金全部轉入該賬號。楊女士擔心再次陷入“套路”,最終選擇在某投訴平臺上進行投訴。在投訴平臺的協(xié)助下,她成功劃扣了全部本金。

記者在“央廣網(wǎng)啄木鳥消費者投訴平臺”“消費保”等投訴平臺,以及貼吧、知乎等網(wǎng)絡平臺上搜索發(fā)現(xiàn),有著與黃先生、楊女士類似經(jīng)歷的投訴者不在少數(shù)。而涉嫌“強制放貸”的,并非只有宜享花一家。

“您還有一筆現(xiàn)金未提現(xiàn),今日申請最高可享150元免息券,快速VIP通道直達。”來自山東的卜先生向記者介紹,他在手機上收到這條廣告后,點擊鏈接下載了“悅分期”App,填寫了相關資料,并且授權了通訊錄、通話記錄等權限。“查看額度后,我的銀行卡里直接多了1800元,而且這筆錢是私人轉賬匯款。這時候再登錄App,顯示5天后我要還款3474元。”卜先生在網(wǎng)上發(fā)布自己的經(jīng)歷尋求幫助后,才得知自己疑似遭遇了“高炮”。

卜先生展示的還款頁面截圖(央廣網(wǎng)發(fā) 受訪者供圖)

記者了解到,“高炮”產(chǎn)業(yè)鏈是以非法高利放貸為核心,借助技術手段并輔以暴力催收構建起來的灰色利益鏈條。其運作模式通常表現(xiàn)為提供短期、高息貸款,通過強制放款、“砍頭息”、暴力催收等違法手段牟取暴利,涉及多個環(huán)節(jié)的違法勾結。

“一般來說,強制放貸者會選擇信用良好且名下貸款不多的人作為目標。這類人往往有一定的貸款需求,但并非‘鐵了心不還’或‘不懼怕催收’的職業(yè)‘擼貸’群體。這也從側面反映出隱私信息存在泄露或被倒賣的現(xiàn)象。”一位知情人士透露。強制放貸后,助貸平臺往往會設置提前還款障礙,例如不支持提前還款操作,或者干脆不提供提前還款的入口,以此賺取高額利息。“如果到期借款人未能還款,通常會面臨暴力催收、‘爆通訊錄’等威脅。催收手段花樣繁多,比如進行言語騷擾、聯(lián)系借款人的家人朋友、給借款人工作單位打電話,甚至冒充公檢法工作人員威脅借款人等。這些后果是一些借款人難以承受的。”

貸款合同簽名為機打,網(wǎng)絡貸款流程漏洞亟待完善監(jiān)管

“查詢額度和借款是兩個不同的環(huán)節(jié)。查詢額度通常是金融機構對用戶的信用狀況等進行初步評估,該環(huán)節(jié)基于用戶主動發(fā)起,且用戶擁有自主決定是否繼續(xù)進行借款操作的權利。如果用戶在查詢額度后,助貸平臺便強制放款,這種行為涉嫌構成欺詐、強迫交易罪。”北京澤亨律師事務所創(chuàng)始合伙人、副主任李紅枝介紹,如果查詢額度環(huán)節(jié)即強制綁定借款流程,則涉嫌剝奪用戶的知情權,侵害消費者的自主選擇權和公平交易權。

在黃先生向記者提供的“貸款合同”里,記者留意到,借款人簽名處顯示為機打簽名。楊女士以及其他有類似遭遇的受訪者均表示,操作中根本沒有簽名環(huán)節(jié),甚至從未見過電子合同,感覺自己“被簽署”了貸款合同。

借款人簽名處顯示為機打簽名(央廣網(wǎng)發(fā) 受訪者供圖)

“機打簽名”是否能反映借款人的真實交易意愿?根據(jù)《商業(yè)銀行互聯(lián)網(wǎng)貸款管理暫行辦法》《中華人民共和國電子簽名法》等法律法規(guī)的規(guī)定,互聯(lián)網(wǎng)貸款電子合同應具備可靠的電子簽名,以此保證合同的真實性和完整性。同時,借款人應在貸款申請流程中經(jīng)歷強制閱讀貸款合同的環(huán)節(jié),且應設置合理的閱讀時間限制。合同簽署過程要確保借貸雙方意思表示真實,不存在欺詐、脅迫等不正當手段。

李紅枝介紹,依據(jù)《中華人民共和國電子簽名法》,有效的電子簽名需滿足“簽名人專有”“簽署過程可控”“內(nèi)容不可篡改”等條件。機打的印刷體簽名,若非本人控制則無效。在合同簽署過程中,若不存在電子簽名流程,除非有其他證據(jù)予以佐證,否則該合同不成立。“手寫簽名與機打簽名都只是電子簽名的一種表現(xiàn)形式。判斷其是否體現(xiàn)真實意愿,需要綜合考量簽署過程是否為借款人的自主行為,以及簽名是否可靠等因素。部分助貸平臺跳過人臉識別、數(shù)字證書等可靠的驗證環(huán)節(jié),僅憑借手機號或姓名就‘簽署’合同,存在身份認證環(huán)節(jié)缺失的問題,無法證明是用戶主動簽約。”

“目前,監(jiān)管機構對電子合同簽名標準尚未細化,助貸平臺可能利用這一漏洞自動生成合同。”北京市帥和律師事務所律師沈騰建議,應細化電子簽名相關監(jiān)管細則,明確身份認證等方面的具體技術標準和操作流程。要建立健全維權機制,搭建電子簽平臺與法院的數(shù)據(jù)互通機制,推行“舉證責任倒置”制度。此外,還需加強消費者教育,普及金融知識和法律常識。

李紅枝認為,“查詢額度即下款”模式本質(zhì)上是在利用流程漏洞強迫用戶接受高息貸款,該模式下合同的效力、利率的合規(guī)性以及簽名的真實性均存在重大缺陷。在監(jiān)管層面,需從電子合同技術標準、綜合息費披露、第三方合作責任等方面著手堵塞漏洞,防止借貸流程因過度“簡化”而異化為侵權工具。具體而言,可在國家層面由監(jiān)管部門制定詳細且統(tǒng)一的強制性技術標準,明確規(guī)定平臺在身份認證、簽名制作、數(shù)據(jù)存儲和驗證等環(huán)節(jié)必須采用的技術手段和安全級別,確保身份認證的準確性與安全性。此外,還可建立全國統(tǒng)一的電子簽名認證平臺,對網(wǎng)絡借貸平臺的電子簽名進行集中認證與管理,從而提升電子簽名的公信力。

招聯(lián)首席研究員、復旦大學金融研究院兼職研究員董希淼表示,金融管理部門與地方政府應加強同公安、法院等單位的合作,集中開展專項整治行動,打出治理“組合拳”。對于存在誘騙詐騙、違規(guī)放貸、非法催收等行為的,司法機關應及時介入,依法追究相關法律責任,形成對非法借貸平臺及借貸行為的高壓態(tài)勢,切實保護公眾權益,維護社會穩(wěn)定。

他同時提醒,金融消費者申請貸款時,應直接前往正規(guī)金融機構辦理,或者通過金融機構的線上渠道,如手機銀行App、官方網(wǎng)站等辦理。切勿通過非法借貸平臺或其他不正規(guī)渠道隨意申請貸款,切勿將個人信息資料提供給不正規(guī)的借貸平臺(App)或貸款中介機構。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。