用友網絡沖刺A+H背后:年虧損20億,裁員超5000人觀點

6月27日,用友網絡科技股份有限公司(以下簡稱“用友網絡”,600588.SH)向港交所主板遞交上市申請,招銀國際、中信證券為其聯席保薦人。

6月27日,用友網絡科技股份有限公司(以下簡稱“用友網絡”,600588.SH)向港交所主板遞交上市申請,招銀國際、中信證券為其聯席保薦人。

用友網絡沖刺港交所IPO,這家曾經的中國ERP行業領軍企業,正面臨自2001年上市以來最嚴峻的經營危機。2025年一季報顯示,公司營收同比下滑21.22%,歸母凈利潤虧損7.36億元,同比下滑62.41%。這一數據不僅延續了2024年全年虧損20.61億元的頹勢,更暴露出公司在經營過程中的深層次問題。

云服務增速從55.5%暴跌至-3.4%

大客戶收入暴跌10%

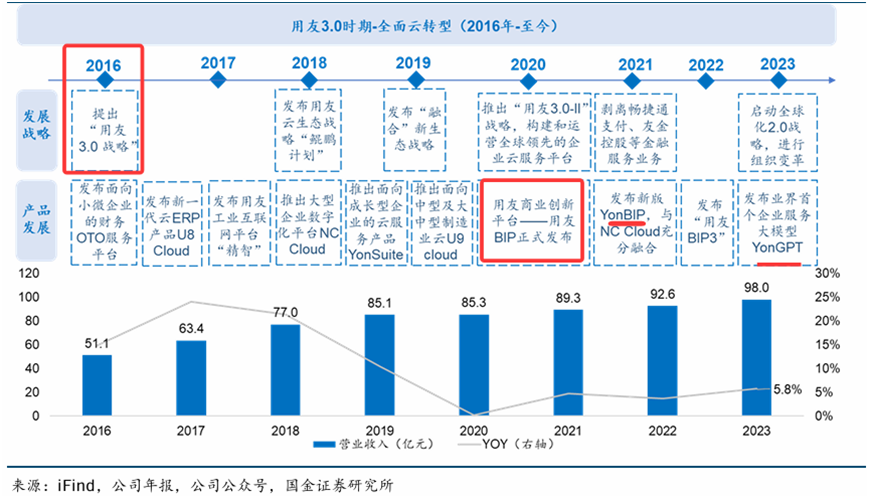

自2016年啟動“用友3.0”戰略以來,用友網絡傾力向云服務轉型,2020年又推出商業創新平臺YonBIP,標志著云服務從產品模式升級為平臺模式。表面上看,轉型取得了一定成效,云服務收入占比從2021年的不足60%提升至2024年的75%,但深入分析則會發現,這種結構性變化并未帶來預期的效益提升,反而成為拖累業績的主因。

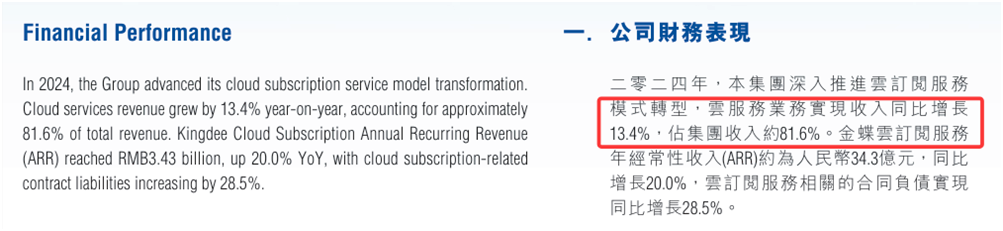

具體來看,2021年至2024年,用友云服務收入增速呈現斷崖式下跌,從55.5%降至19.4%,再到11.6%,最終在2024年首次出現負增長(同比下降3.4%)。這一下滑軌跡與國內云服務市場持續擴張的趨勢背道而馳,也遠遜于國內同行金蝶國際2024年13.4%的云服務收入增速。

來源:用友網絡2024年年報

來源:金蝶國際2024年年報

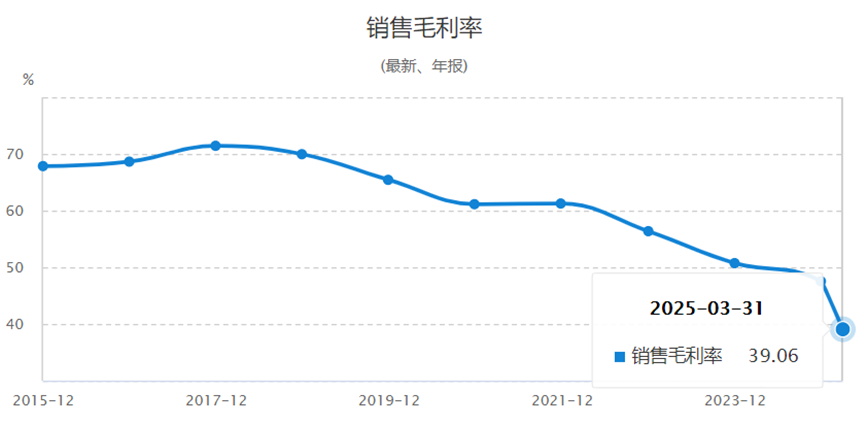

其中,定制化陷阱是用友云業務難以盈利的核心癥結。與SaaS行業“標準化產品、規模化復制”的基本邏輯相悖,用友的云服務仍然延續了傳統ERP項目制的交付模式。私有云項目的高定制化特征,使得研發投入難以形成規模化復用。

相比之下,SAP通過RISEwithSAP方案實現標準化交付,毛利率長期保持在70%以上;金蝶國際也通過產品標準化將毛利率維持在65%區間,而用友2025年一季度毛利率已經跌破40%。尤其值得注意的是,用友網絡在云服務收入占比已近75%的情況下,毛利率不升反降,與行業規律形成鮮明對比。

來源:通聯數據

與此同時,客戶結構失衡更是加劇了轉型陣痛。2024年,用友大型企業客戶收入占比超60%,但收入同比下降10.0%;中型客戶與政府客戶收入分別下滑9.7%和7.7%。這種大客戶依賴癥使公司營收高度集中且波動劇烈,一旦核心客戶流失或需求變化,業績或將遭受較大沖擊。

中小微市場內卷

高端ERP市場面臨SAP狙擊

用友網絡面臨的不僅是內部業務的問題,更嚴峻的是外部競爭環境的急劇惡化。ERP行業正經歷代際變革,云原生架構、AI驅動決策、行業深度解決方案成為新標配,而市場格局的重塑使得傳統廠商的生存空間被持續擠壓。

在這場行業洗牌中,用友既受到國際巨頭的降維打擊,又面臨本土新勢力的強勢崛起,同時還遭遇跨界競爭對手的突襲,多重壓力下其市場份額和定價能力持續衰減。

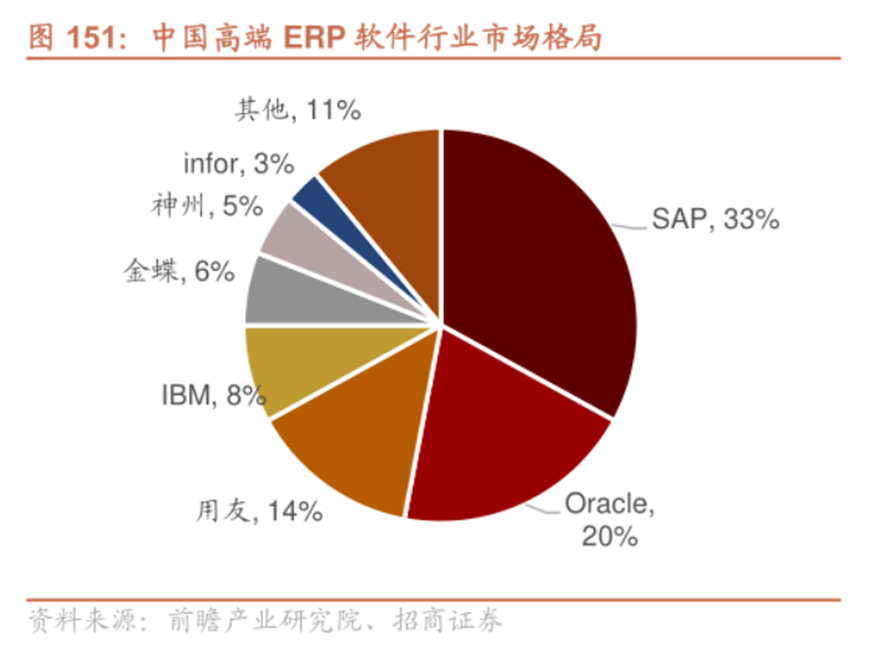

高端市場失守是用友面臨的首要競爭危機。長期以來,大型企業客戶是用友的核心收入來源,2024年貢獻收入占比超60%。然而在這一關鍵市場,用友正遭受SAP等國際巨頭的強勢擠壓。SAP的RISEwithSAP方案整合了AI預測分析功能,通過“一站式上云”的簡化體驗和強大的行業know-how,持續蠶食用友的高端客戶群。

更致命的是,2023年4月華為宣布實現自主可控的MetaERP研發并完成對舊ERP系統的替換,這一事件直接沖擊了用友在大型國企和央企市場的地位。2024年6月,中廣核新一代ERP產品預研項目由華為以2000萬元中標,標志著華為正式從自用走向商用,將成為用友在高端市場的強勁對手。

中小微市場內卷同樣加劇了用友的經營壓力。在這一領域,用友不僅要應對老對手金蝶的競爭,還需面對大量垂直SaaS企業的細分切割。金蝶云·蒼穹通過低代碼平臺顯著降低了中小企業的使用門檻,而用友的產品在易用性和性價比上均無明顯優勢。

2024年,用友中型企業客戶收入12.51億元,同比下滑9.7%,反映出其中端市場的競爭力衰退。與此同時,經濟下行導致中小企業IT預算減少,市場總量的萎縮使得競爭更為慘烈,價格戰對利潤的侵蝕快于成本控制,進一步惡化了用友的盈利前景。

此外,跨界競爭者的侵襲也在加劇市場競爭。除華為外,互聯網巨頭和行業領先企業也在通過不同方式切入企業管理軟件市場。阿里云、騰訊云通過基礎設施優勢向上滲透應用層,字節跳動旗下飛書通過協同辦公切入企業管理,甚至一些大型制造企業也將自研系統對外輸出。這種跨界競爭使得傳統ERP的競爭邊界日益模糊,用友不得不面對更多元、更靈活的競爭對手,而其組織架構和產品體系卻顯得笨重遲緩。

管理層動蕩,償債壓力不小

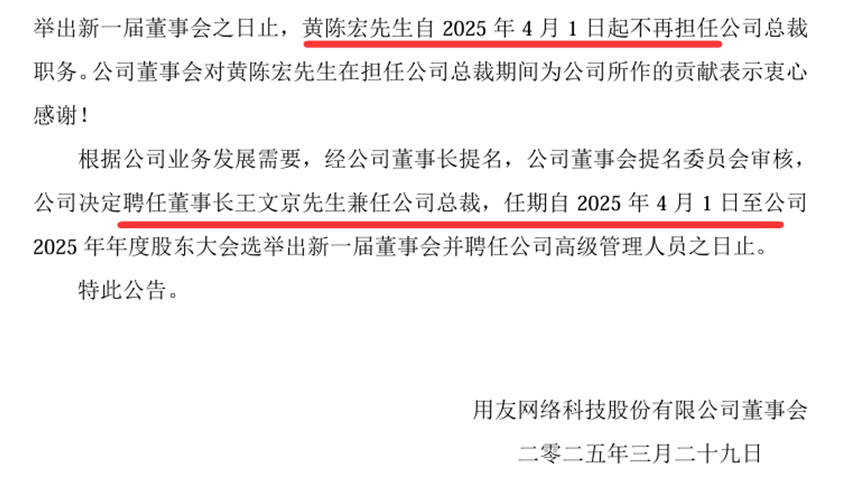

值得注意的是,用友網絡的管理層正處于劇烈動蕩中。自2019年創始人王文京首次卸任總裁職務以來,用友網絡總裁一職已多次更換,平均任期不足15個月。

2024年1月,王文京將總裁職務交給陳強兵,僅一年后,又換為SAP前高管黃陳宏;而黃陳宏上任不足3個月便宣布卸任,2025年4月王文京再次出山兼任總裁。不僅如此,今年6月份,更是有五名高管集體離任。這種頻繁的高管變動在上市公司中極為罕見,直接影響了戰略執行的連續性和團隊穩定性。

來源:用友網絡公告

與此同時,組織架構大調整的負面效應在2023年到2024年充分顯現。用友將大企業客戶業務從地區導向轉為行業導向,本意是提升專業化服務能力,實際卻大幅推高了運營成本。2023年銷售費用同比激增22.70%至27.43億元,創上市以來新高。

更糟糕的是,這次變革并未帶來預期的收入增長,反而導致2024年不得不實施大規模裁員,2024年公司裁員3666人。然而裁員并未達到降本增效的目的,因離職補償金增加1.42億元,反而使管理費用不降反升10.14%。

進入2025年,裁員行動仍在繼續,第一季度員工數量再減1689人,形成“裁員-補償金增加-虧損擴大-再裁員”的惡性循環。

來源:通聯數據

公司還面臨嚴重的現金流危機。2024年,用友網絡經營活動產生的現金流量凈額為-2.74億元;2025年一季度進一步惡化至-10.22億元。

與此同時,公司籌資活動現金流也由正轉負,為-4.35億元,這意味著用友傳統的經營虧損靠融資補的模式已難以為繼。截至2025年一季度末,公司貨幣資金僅剩36.12億元,同比下滑31.44%;而短期借款高達43.28億元,一年內到期的非流動負債10.95億元,兩者合計是貨幣資金的1.5倍。這種入不敷出的現金流狀況已接近危險臨界點。

綜合來看,用友網絡在業務發展、行業競爭力以及管理層等方面都面臨著諸多風險點。與同行業公司相比,用友網絡更是在多個關鍵指標上表現不佳,暴露出公司在經營管理、業務轉型和技術創新等方面存在諸多問題。站在當前的時點,公司需要盡快采取有效措施,優化業務結構,改善現金流狀況,并提升自身的核心競爭力,以應對當前的困境和未來的挑戰。否則,在激烈的市場競爭中,用友網絡的處境可能會更加艱難。(《理財周刊-財事匯》出品)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。